事项:

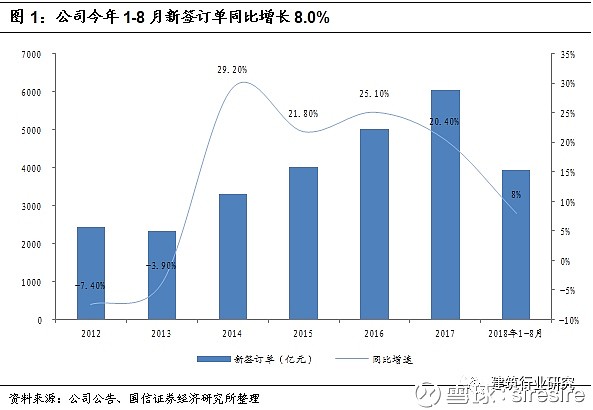

公司发布最新经营情况简报,2018年1-8月份新签订单3938.4亿元,较上年同期增长8.0%。

新签订单增速连续4年超过20%,在手订单充沛

2014年以来,公司新签订单持续保持快速增长,连续4年的增速都超过了20%。其中2017年新签订单额突破6000亿大关,达到6049亿元,同比增长20.4%。

2018年1-8月份,受基建投资整体回落影响,公司新签订单增速有所下降,但继续保持正增长,新签订单额3938.4亿元,同比增长8.0%。

由于公司未披露在手订单余额(未完工订单)的情况,我们根据公司近几年的新签订单和营收情况做了一个粗略测算。我们假设公司2013年底在手订单余额为0(实际大于0),测算结果显示,截至2018年8月底,公司在手订单余额大约有12097亿元,实际情况可能更多,超2017年营收的4倍。

营收拐点向上,净利润增速被非经常性损益掩盖

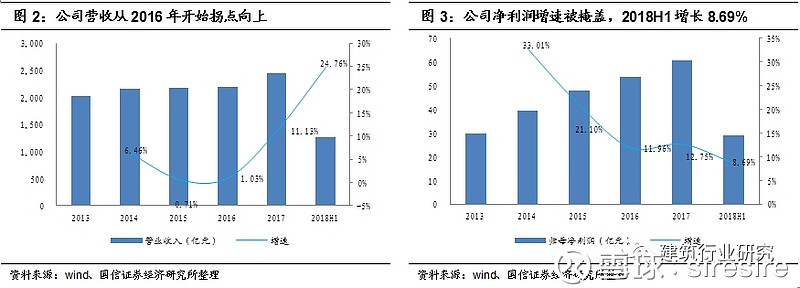

2018年上半年公司完成营业收入1261亿元,同比增长24.76%,营收增长经过拐点后继续提速;实现归母净利润29亿元,同比增长8.69%,扣非净利润增速18.47%,归母净利润远低于扣非利润增速主要有两方面原因,一方面是公司在资产减值及信用减值等方面同比多计提了6.4亿元损失,另一方面是公司增加了3.9亿元的国有企业“三供一业”分离移交费用的营业外支出,以上两者合计占比归母净利润的35.5%。

房建成最大业务领域,基建增长迅猛

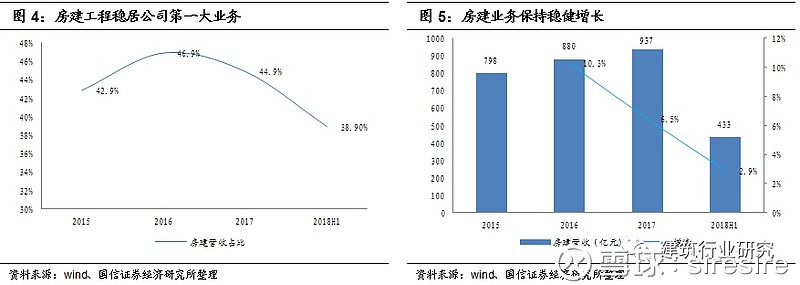

近几年,房建工程已经替代冶金工程,成为公司第一大业务领域,并仍保持较快增长。2017年,房建工程完成营收937亿元,同比增长6.5%,占比工程承包总营收超过44.9%。2018年上半年房建营收433亿元,同比增长2.9%,占比总承包比重下降到38.9%,但仍是公司最大业务领域。

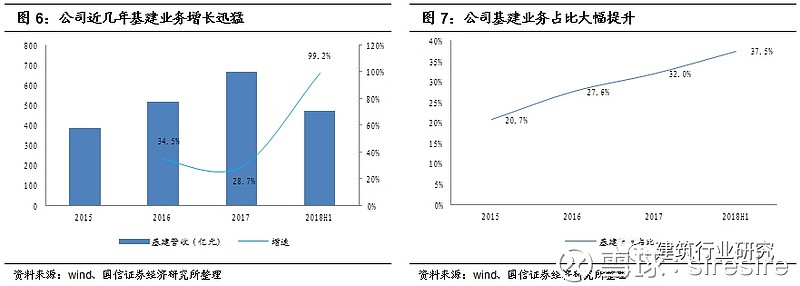

在PPP项目等的推动下,公司基建业务(主要包括交通基础设施和其他基建工程)取得迅猛发展,2015-2017年公司基建业务营收从386亿元增长到668亿元,CAGR达到31.6%,占比也从20.7%增长到32.0%。2018年上半年基建业务继续保持高速增长,完成营收471亿元,同比增长99.2%,占比继续提升至37.5%,与房建业务的差距进一步缩小。

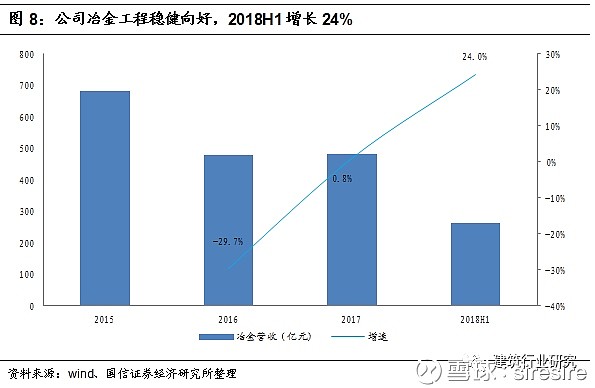

冶金业务企稳回升

2016年以来,公司冶金业务开始企稳回升。一方面,国内钢铁行业在供给侧结构改革的推动下,通过“去产能”调整,产能过剩情况得到好转,行业景气度有所回升。另一方面,随着国家“一带一路”的持续推进,公司在海外冶金建设市场的订单逐步增多。

2018年上半年冶金业务在2017年冶金新签订单72.3%的高增长推动下,重回高速增长,完成营收262亿元,同比增长24%。

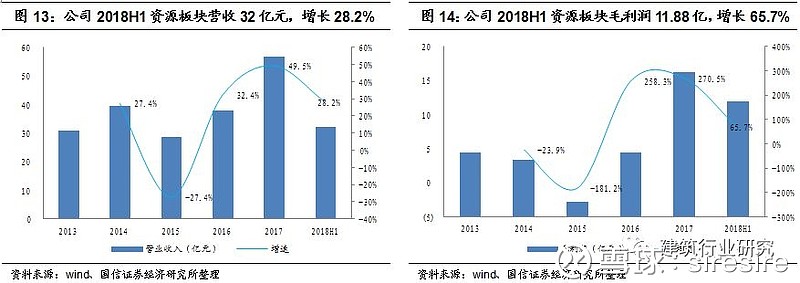

受益金属价格上涨,资源板块盈利能力显著改善

公司在国内外拥有多个优质金属矿产资源开发项目。在多重因素的推动下,国际金属矿产价格从2016年开始全线触底反弹,主要产品价格震荡走高。与2016年低点相比,2018年镍、铜、锌、铅的高点价格分别反弹超过90%、57%、107%和48%。

受益于金属价格的全面上涨,公司2017年的矿产资源营收有了大幅提升,盈利能力明显改善。2017年,公司资源板块完成营收57亿元,同比增长49.5%;实现毛利润16.19亿元,同比大增270.5%。

2018年上半年,公司资源板块业务规模和盈利能力继续同步提升。完成营收32亿元,同比增长28.2%;实现毛利润11.88亿元,同比增长65.7%;毛利率为36.98%,同比提升8.38pct。

多元业务布局有利于长期可持续发展

公司传统的冶金工程领域近年来处在环保改造、结构调整和转型升级的深度调整期,市场景气度不佳。在复杂多变的竞争环境下,公司积极拓展房建、基建等其他领域工程承包业务以及房地产、资源开发、制造等新型业务。目前,公司的冶金工程新签合同额已不足公司新签合同总额的20%,房建、基建和冶金工程承包业务基本达到2:2:1的比例。公司成功向多元化业务转型,有效化解冶金工程市场的风险,促进了公司的长期可持续发展。

盈利预测与估值

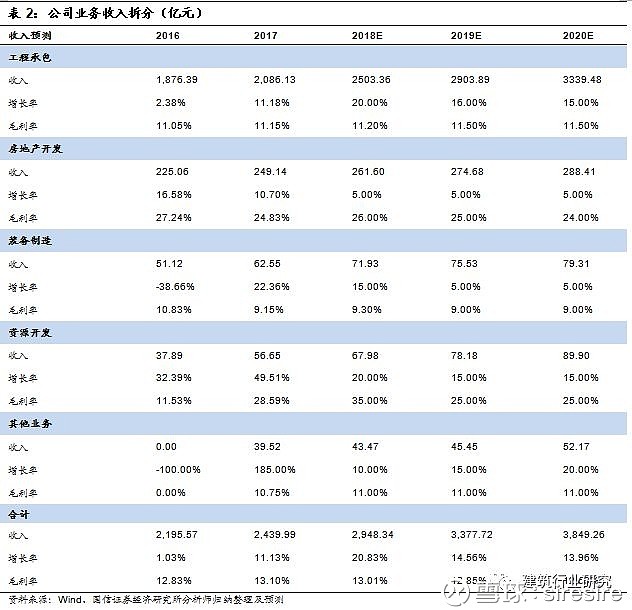

公司作为一家建筑央企,在传统的冶金工程领域具有雄厚的实力,是绝对的行业龙头。目前公司已成功向基建、房建、房地产、资源开发等多元化业务转型,具备长期可持续发展的动力。我们将公司各业务进行分拆,具体每项的预测如下。

核心假设:

(1)工程承包业务在充足订单推动下,业绩保持较快增长;

(2)房地产开发业务和装备制造业务发展放缓;

(3)资源板块保持较快增长,并维持较高毛利率水平;

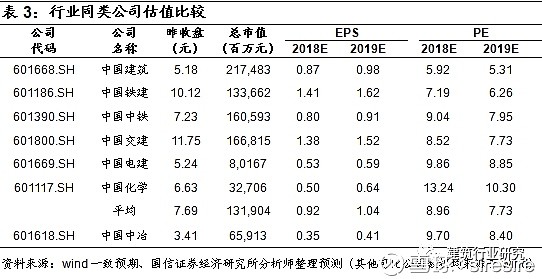

可比公司估值

中国中冶的同业可比公司主要是中国建筑等央企,根据wind一致预期数据,同行业可比公司2018/2019年估值均值为8.96/7.73倍,当前公司的估值为8.40倍,处于行业中枢的位置。

盈利预测与评级

根据公司的业务和订单情况,预计公司2018-2020年净利润分别为72.56/84.05/96.20亿元,分别同比增长19.7%/15.8%/14.4%,对应的EPS为0.35/0.41/0.46元,PE分别为9.7/8.4/7.3倍。维持“买入”评级。

主要财务指标

风险提示

应收账款坏账、金属价格下跌、基建投资放缓等。

附表:财务预测与估值

近期主要报告

行业系列:

《政策放松,重点推荐补短板基建、设计咨询和装饰龙头——建筑行业2018年9月投资策略》

《行业增速放缓,设计咨询、化学工程高增长,投资迎来拐点——建筑行业2018年中报总结》

《建筑行业8月投资策略:基建投资迎拐点,重点推荐设计咨询龙头和补短板受益股》

《深度!为什么看好工程设计咨询龙头?》

《【国信建筑】行业点评:建筑行业空间还有多少?买什么?》

《【国信建筑】行业点评:建筑行业估值处于历史底部,政策放松,预期改善》

《【国信建筑】建筑行业2018年下半年投资策略:博观约取,坚守价值》

《【国信建筑】6月投资策略:行业信用风险可控,存结构性机会》

《【国信建筑】周视点:基建投资还有哪些增长点?》

《【国信建筑】周视点:建筑行业负债率有多高?》

《【国信建筑】周视点:汇率企稳利好国际工程,行业分红稳中有增》

《建筑行业专题:业绩提速,基本面持续向好, 重点推荐低估值央企和国际工程》

《建筑行业Q2投资策略:央企蓄势待发,国际工程迎来拐点》

《建筑行业投资策略:风劲帆满,蓄势谋远》

个股系列:

《中国交建(601800)事件点评:中非合作论坛斩获颇丰,彰显“一带一路”龙头实力》

《中国铁建(601186)中报点评:业绩亮眼订单充沛,有望受益于基建补短板》

《中国中铁(601390)中报点评:基建龙头,业绩超预期,央企债转股落地》

《中国中冶(601618)中报点评:主业稳健向好,多元业务全面回暖》

《中国化学(601117)中报点评:化建龙头,营收回暖订单高增长,业绩迎拐点》

《四川路桥(600039)中报点评:西部基建龙头,业绩提速,有望受益基建补短板》

《金螳螂(002081)中报点评:业绩符合预期,家装增速亮眼》

《中国建筑(601668)中报点评:房建绝对龙头,基建提速,业绩稳健》

《中衡设计(603017)中报点评:设计总承包双轮驱动,股权激励彰显信心》

《上海建工(600170)中报点评:经营稳健,省外市场增长强劲,多元业务全面发展》

《中国交建(601800)中报点评:一带一路绝对龙头,订单充沛,有望受益于基建补短板》

《隧道股份(600820)中报点评:区域基建龙头,订单充沛业绩稳健》

《中国海诚(002116)中报点评:主业稳健订单充沛,央企整合与海外拓展迎机遇》

《勘设股份(603458)中报点评:业绩稳健,海外市场持续突破,有望受益于基建补短板》

《广田集团(002482)中报点评:建筑装饰龙头,业绩稳健订单充沛,多元布局显成效》

《全筑股份(603030)中报点评:全装修龙头崛起,受益地产景气,订单业绩高增长》

《华建集团(600629)中报点评:设计、总包齐头并进,订单充沛业绩超预期》

《中设集团(603018)中报点评:深化全国布局,业绩超预期》

《深度!四川路桥:西部基建龙头,订单充沛迎拐点,多元布局促发展》

《苏交科(300284)中报点评:业绩稳健增长,布局全国走向国际》

《【国信建筑】苏交科(300284):业绩预告符合预期,股权激励落地助力长远发展》

《【国信建筑】勘设股份(603458)深度:贵州勘察设计龙头,乘风起航》

《【国信建筑】苏交科(300284)深度:设计咨询龙头,国际国内双轮驱动,深耕交通开拓环保》

《【国信建筑】中设集团(603018)深度-交通设计龙头,内生外延助增长,订单饱满潜力大》

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:jzhyyj)为国信证券股份有限公司经济研究所(建筑行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(建筑行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。