#智造强国崛起的投资机会# 有这样一家公司,它是创业板注册制首批18家企业中净利润第二高的企业,曾被评为陕西省首家制造业独角兽企业,并且该公司成立5年来只做一件事!它就是——杨凌美畅新材料股份有限公司 $美畅股份(SZ300861)$ ,一家先进制造业中的隐形冠军!

美畅股份的产品为电镀金刚石线,主要用于光伏晶硅片、精密陶瓷、磁性材料、蓝宝石的切割。切割硅片的金刚石线(母线)一般为50um-70um,切割蓝宝石的一般为180um-250um,前者线更细,技术要求也更高。公司是目前国内生产规模、市场份额领先的金刚石线生产企业。

那么金刚石线又是做什么用的?

金刚石线锯以电镀金属为结合剂,通过金属的电沉积将微米级金刚石磨料固结在钢丝基体上而制成的一种线性切割工具,简称金刚线。目前主要用于单晶硅硅棒、多晶硅硅锭的截断及开方、硅切片。简单来说就是把硅棒切成薄片的细线。

光伏晶体硅片传统的切割方式是砂浆切割,该工艺是以钢线为基体。由于在光伏产业链上,光伏组件在整个光伏电站的投资成本中的占比高达45%,而硅片在组件中的成本就占到将近40%。因此,上游的硅片厚度和切割良品率是影响整个光伏组件成本,甚至是光伏发电成本的最重要因素。早在2012年时,由于传统的砂浆技术已几乎没有降本空间,以中环股份、隆基股份为主的硅片企业开始着力研究金刚线切割技术。

由于光伏行业发展速度飞快,对光伏组件的需求大增,作为组建的必备元件电池片的需求也是水涨船高。制作电池片必须用到金刚线,在目前硅料价格高企的状态下,硅料尤其显得珍贵,每家公司都很珍惜昂贵的硅料,会确保每kg的硅料都被切成硅片。所以,对金刚线的的需求增长是和光伏发电需求同步的。在高层领导提出2030年碳达峰的大背景下,光伏行业的大发展是高度确定的。

在2015年以前,国内金刚线市场基本被日本企业所垄断,国内光伏巨头隆基曾前往日本寻求合作,但傲慢的日本企业以隆基的工艺水平不行担心影响口碑为由拒绝了。为了掌控自己的命运,以隆基为首的光伏企业开始扶持自己的金刚线企业来打破日本企业的技术垄断。而陕西省咸阳市杨陵区的美畅股份和西安市的隆基股份(全球最大单晶硅片制造商)距离很近,隆基扶植美畅成为自己的金刚线主要供应商。

讲完了金刚线的用处,再来看看美畅新材这家公司的情况。

杨凌美畅新材料股份有限公司成立于2015年7月,注册资本40,001万元,是一家主要从事电镀金刚线及其他金刚石超硬工具研发、生产、销售的高科技创新型企业。公司微米级金刚线项目被列为国家“十三五”规划纲要陕西省重大工程项目,目前已实现年产2,400万公里微米级电镀金刚线的产能布局。2018年入选中国独角兽企业,成为陕西省首家独角兽企业。

2015年7月,在光伏巨头急于在金刚线领域打破日本垄断的情况下,美畅新材应时而生,公司在自主研发的硅切片电镀金刚石线实现工业化生产后,2016年上半年开始进行金刚石线的量产。就在投产后当年,美畅新材的金刚线销量就占据了国内金刚线企业的首位,达到12亿米。

2016年,在实现量产的第一年,美畅新材实现营收1.85亿元,归母净利润9400万元。根据美畅新材披露的公开转让说明书显示,2016年隆基向公司的采购金额就高达1.71亿元,占公司当年营收比重的92.86%。

美畅新材董事长吴英曾表示,虽然美畅新材进入电镀金刚线较晚,但公司研发团队自2010年起就致力于电镀金刚线的研究开发。经过上万次技术改良,公司的金刚线无论从价格、切割成品率、切割效率上都能够完全替代国外同类产品。

公司的客户主要就是硅片大厂:

2020年上半年来自 $隆基股份(SH601012)$ 的采购额占比超过6成。

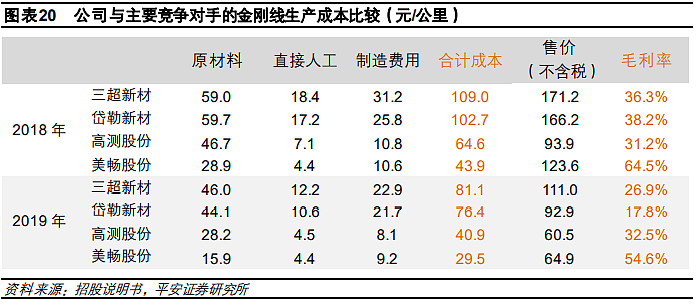

相比于同行业的三家竞争对手,岱勒新材、三超新材、东尼电子,美畅股份在总产能、毛利率和产能扩张三方面具有压倒性优势!公司金刚线产品的成本优势是技术优势、向上游产业链延伸、规模优势等多因素综合的结果。随着 IPO 募投项目建设以及“单机六线”生产线技改推动产能的大幅扩张,公司依托巨大的成本优势和积极的价格策略有望获得更多的市场份额。体现在毛利率上,高出主要竞争对手20个百分点。

2020年以来,硅片行业呈现较明显的产能扩张。以上机数控、京运通、通威为代表的硅片新势力大幅扩张。另外,传统的单晶硅片巨头产能规模亦大幅扩张。整体看,硅片若出现价格战,硅片企业对于金刚线的价格可能更趋敏感。竞争对手由于成本高企在金刚线价格战时会减少产量。美畅依托巨大的成本优势和积极的价格策略有望获得更多的市占份额。所以金刚线涨价利好美畅利润、金刚线降价利好美畅获得市场份额。这是强大制造业公司的竞争优势,投资者需要尤其关注。

再来看看美畅股份未来几年的扩产计划:

公司的扩产计划包括现有生产线的升级改造和新建生产线。公司在3月初的机构调研中表示近期在产能提升方面主要是对原有旧设备机台的能效提升改造和推进募投项目。去年对生产线能效提升技改研制成功,生产效率将在原有基础上提升50%,现已开始通过技改方式对原有的机台设备进行升级改造;与此同时新增生产线数量,公司的募投项目之一是高效金刚石线建设项目,其中要在陕西省杨凌示范区富海工业园通过租赁生产车间及仓库,组建安装的300条自动化生产线,现已按计划进行,预计在今年6月底基本完成对300条自动化生产线及其配套设施的扩建。该募投项目的另一部分是在西安美畅产业园内建设200条新型高效金刚石线生产线及其配套设施,这部分会在西安美畅产业园建设完成后进行,目前西安产业园的建设还在前期的报建阶段,预计到2023年上半年达产。

公司2019年末产能2339万公里,目前产能近满产。通过单机六线改九线来提升产能,并扩产富海工业园300条产线、西安产业园200条产线,预计到2023年产能7400万公里较19年提升216%,市占率有望提升至70%以上。

光伏行业的目标是替代传统能源,所以降低度电成本是重中之重,金刚线的价格中枢也会出现下降,公司通过提质增效扩产,能够抵御产品价格下降的不利影响,维持住较高的毛利率,以量补价获得持续的利润增长。

值得一提的是,公司的财务非常健康,2020年三季报显示资产负债率只有6.15%,并且没有短期借款。预计公司的分红金额比较可观。

最后说说股价和估值

美畅上市时间是2020年8月24日,目前总市值225亿元,流通市值22.5亿元,目前是一只小盘股。股价刚刚回到上市首日开盘价的位置。

预计公司2020年净利润4.6亿元,对应市盈率为49倍,和另一家隆基供应商连城数控的市盈率相近。考虑到公司的垄断地位和未来几年的发展前景,当前市盈率水平合理。如果光伏板块行情再起,或将出现股价大涨,并一举超越上市后的最高股价85元。若跌至50元以下,或是入手好价。

申万制造业指数前20大权重股中就包括了隆基股份、通威股份、阳光电源,而美畅作为光伏行业中不可忽视的一员,也值得关注。希望未来某天也能够进入到$天弘先进制造混合A(F011851)$ 的持仓成分股中。@天弘基金

@老红看光伏 @beiguoqishi @xuerkk @webjie @司马予 @资本国际化 @思变通达 @风范有道 @LIST2020 @千亿隆基新征程 @万亿隆基新征程 @老猫咪喵喵喵