很多人对股息率的意义感受不深,主要是即期息率的冲击感,也没有好好算过账.

对一个股票而言,严谨的价值分析办法是现金流贴现DCF,即今天的100元等于年后的110元(10%贴现),债券思维,很容易理解.而比严谨又多一份保守的是股利贴现DDM.因为下面的表述就基于DDM.

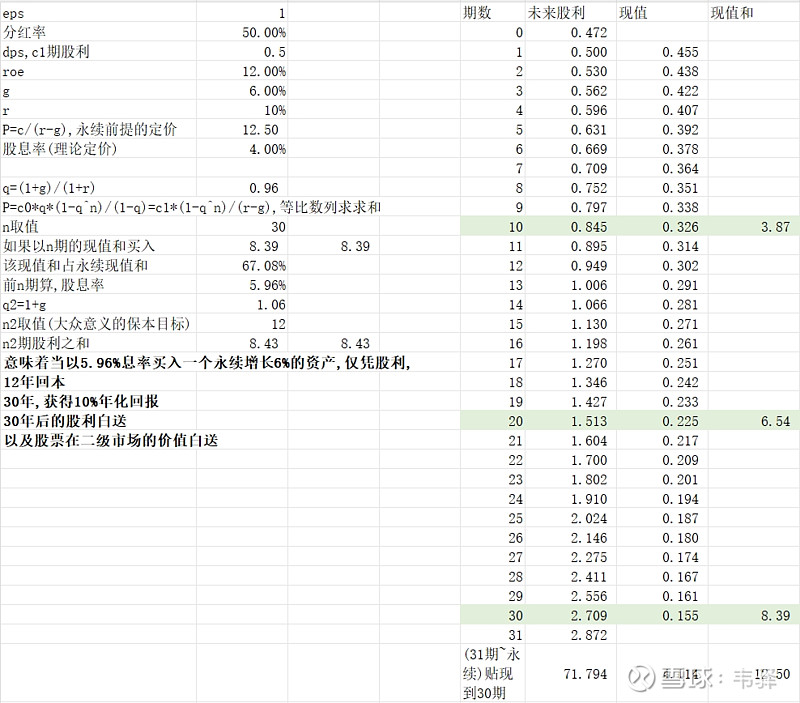

又因为我已经在图片里把过程罗列的很清楚,感觉一副图就能讲明白了.里面基于简化的或者说理想化的假设,主要目的是为了传达清楚意思就好.比如假设标的处于简单永续增长阶段.仅涉及简单的贴现公式,P=c/(r-g),同时简单的等比数列求和.

图片分左右两个区域,右边铺开数据展示,左边负责计算求证.看不懂,不耐烦看都不要紧,只记住黑体字的结论就行.

现实世界远比理论设想复杂的多.比如企业能不能永续本就是个迷,N年后的经营状况如何也是很难预料的.但是你不知道,市场也不可能确切知道,置信度越高,经营越稳健,自然就越往永续的方向靠,比如长电,明显是给了溢价的.

但总的来说尽早兑现才更踏实.假如永续太遥远,先放一边,1,先看看30年的贴回来值多少?我们以30年的贴现去买,后面的价值当白送.2,以一般心里感受的保本目标来说,几年的股利能覆盖当初的买入成本.

我们假定一个目标,要求不要苛刻,12%的roe,50%分红率,事实上,这跟(10%roe+40%分红率)或(15%roe+60%分红率)没有区别,只要是以相同的股息率买入.

我把黑体字再啰嗦一遍:(基于一定假设前提下,杠精别急着杠)

当以(未来第1期股利)5.96%息率买入一个永续增长6%的资产,仅凭股利,12年回本,如果能坚持拿满30年,恭喜你,获得10%年化回报,30年后的股利(如公司还健在)白送,以及股票在二级市场的价值白送(终于可以看淡行情).

主要是个思想.这篇文章应该是属于偏枯燥,有一定基础的人看的.

现实是也不用真的等满多少年,有的时候股价上就给提前兑现了,那么如果说还透支了,可以提早下车,是金子就会发光,市场不傻.但是哪怕要等,你也知道等得起,并不亏.这就是有价值的底气.