1. 业绩表现

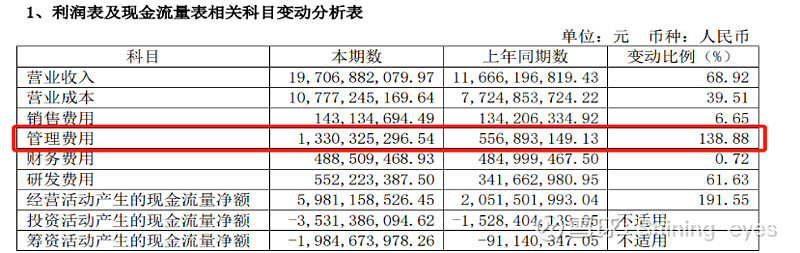

公司2021年实现收入197.07亿元,同增68.92%,归母净利60.28亿元,同增149.51%,扣非归母净利51.50亿元,同增165.22%。公司实现粗纱及制品销量 235.28万吨;电子布销量 4.40 亿米,均创历史之最。80亿的增加营收,扣非净利润增加40亿。

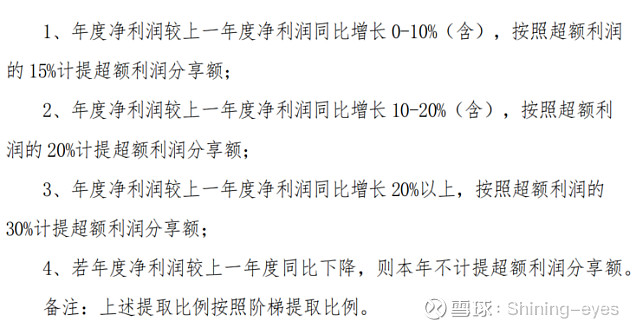

超额利润提取方案:

由于计提超额利润分享使得管理费用增加了大概7亿的费用,还原后第3季度和第4季度分别盈利16亿和17亿左右。

从静态角度看,2021年公司从运营上比2020年多赚了近40亿。结合公司公布2022年1-2月份利润增长是60%左右,玻纤库存较低,在短期线性外推时2022年第一季度利润水平保持在16亿水平左右。

从过去的这份成绩单中,公司表现非常优秀甚至稍稍超出我个人的预期。当市场对这个表现有基础的共性了,担忧的是行业在景气周期上未来会遇到拐点。

张总回答:整个行业产能有提升(年化6%的增长),行业的集中度也在提升,巨石在行业中的份额也在提升,大概会由之前的全球20%左右上升到25%左右。这说明中国巨石的竞争力也在提升、话语权也在提升。巨石产品价格的稳定性是比较高的。我们对于2022年比较乐观。中高端产品(处在)提量提价阶段。国外市场对玻纤的需求是非常旺盛的,高关税高运费(在百分之三十几的关税、18000美元左右一个柜子)还是在积极的采购(玻纤)。巨石“以外供外”实现了提价增量。

在2018年那次周期波动中,高峰期是由中东管道业为主的需求(最高时占50%),但是的需求比较单一、集中度高、要求的时间比较紧迫。2022年现在的产能规模更大,需求量业更大。需求量背后的质量更好(点更多、面更宽、品种更多、使用的领域更多),周期性弱化。

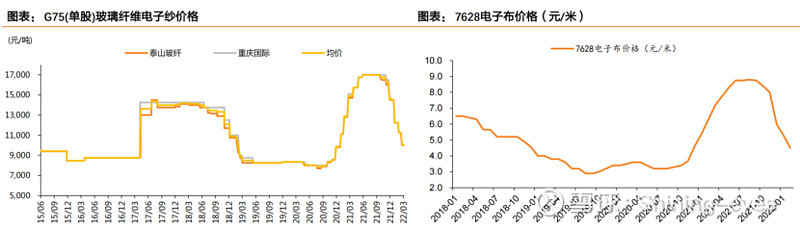

电子布:到了拼刺刀的时候

张总回答:我们的客户对电子布需求的增量超过了我们的增量,我们对市场非常乐观。同时对电子纱持续规模降本,这个肯定会看到。电子纱价格稳中偏低,反而在这种情况下,我们的成本优势就要发挥了。涨价的时候不明显,价格不好的时候反而才能体现出来。

3月份以后,电子纱、电子布可能会在现在价格基础上稳定一段时间。6月份以后的情况,有机会上涨。

下游调研反馈,PCB板行业从上年100%的产能利用率到现在70%左右,是消费电子和通讯板块疲软导致,行业预期在今年6月可能好转。

2.重资产投入:

资本开支从上年15亿到今年36亿,维持性资本支出大概6亿左右。

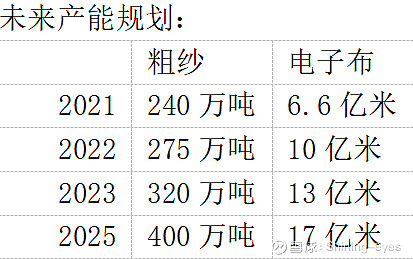

每吨投资1.2亿,每亿米投资3亿。在十四五规划中总投入需要225亿的高速扩张周期。在碳中和背景下,有成本优势下的重资产扩张意味着什么?

1. 快速地抢占增量市场和有效抢夺存量市场。

2. 在双碳背景下,市场格局更加稳定,现阶段重资产扩张的产能就是“更稳定”的利润;然而有些企业做大而没有做强,张总看到“降能耗,优结构,控成本”中降能耗放在第一位是未来提升企业竞争力的重要方向。(就如上年参加股东大会中张总提到给自己现阶段的首要重要任务就是思考能耗问题,我们投资者也需要更多直观的数据去对比验证)

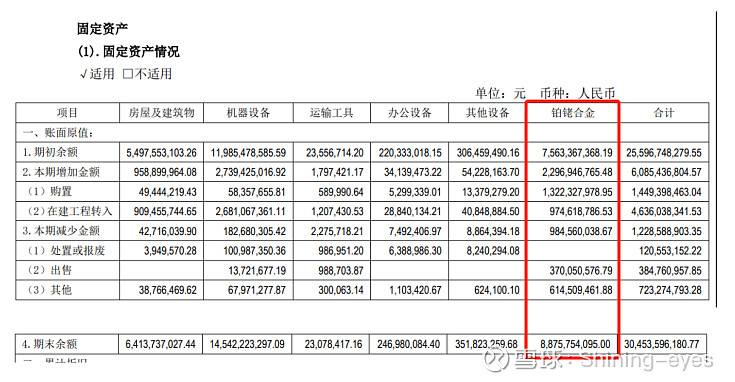

补充固定资产:

2021年固定资产300亿中,铂铑合金大概89亿。(铂铑合金漏板是玻纤生产中非常重要也是比较特殊的一种生产资料,其消耗形式不同于一般的固定资产。铂铑合金漏板是由贵金属铂金和铑粉混合,并加工成漏板,用于玻璃纤维的拉丝工序。铂铑合金漏板需要定期清洗和加工,以确保其生产出的玻璃纤维符合特定的质量要求。清洗和加工过程会产生铂铑合金的损耗,需要计入产品的成本。公司将铂铑合金漏板作为贵金属纳入固定资产进行核算,但是并不计提折旧,而是将生产过程中的损耗额计入生产成本,作为铂铑合金漏板的减少计入生产。)

铂铑合金资产里大部分按成本法计算的,报告期内公司分析公司各主体贵金属库存和使用需求,通过技术创新调整铂铑比重,减少了铑粉使用量,2021 年通过出售3.7亿部分贵金属,实现处置收益 6.9亿元。

年初75亿,卖了3.7亿赚6.9亿,自己用了6.1亿,年末还有89亿~~好家伙(问问这部分购置与在建工程转入的价格大概是怎样的,以及剩下的量有多少)

3. 关于碳纤维

张总:碳纤维替代玻璃纤维永远不存在。在某些领域,某些比重替代一点点而已。碳纤维16万左右一吨,玻纤几千一吨。我们客户的根本想法是尽量不用、少用碳纤维。我个人觉得如果中国继续按现在的情况上碳纤维明年就会产生过剩。

最近中材科技的交流会:关于叶片上的碳玻混合

80 米以上的这个全玻纤的方案,怎么评估,多少米以上的一 个叶片或者多少兆瓦以上的机型的话。我们要用碳玻混合?

答:现在行业价格下跌。客户优先选择性价比比较高的产品。所 以 80 米 90 米这种级别的全玻纤产品其实是非常受欢迎的,而且也可 能是今年的主流。对于碳玻混合,100 米以上使用碳玻混合产品的。但 价格差异还是比较大,所以我们认为今年很难过渡到碳玻混合。碳玻 混合技术对工厂的要求比较高,相应来说,需要对工厂进行改造升级, 目前行业里边可能也就我们中材叶片部分工厂有这种能力。

个人对于这个问题之前也整理过些资料,碳纤维对玻璃纤维的替代是个很重要很长期且非线性问题,如果在斯多葛控制二分法哲学角度,我们一般投资者甚至张总对这碳纤维发展问题更多视为不可控的部分。站在现在这可能是遥远的问题,但如果真的临近时就是影响巨大的问题。而我们投资时,可控制的部分给予可能发生的概率,或做部分反脆弱性的操作,在合理价格买入点碳纤维公司。

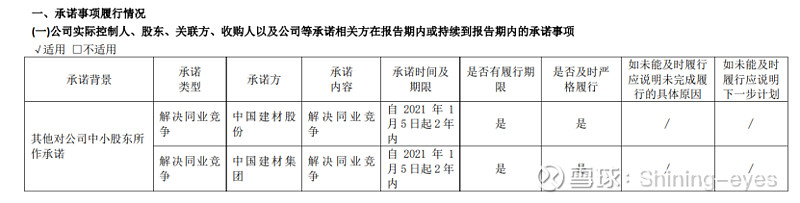

4. 解决同业竞争问题

关于同业竞争的问题,2021 年 1 月 8 号的承诺距离到期不到一年的时间了。2021年89亿营收30亿利润的泰山纤维,高管们看到中国巨石的超额利润分成,也该促进促进同业竞争问题吧。合并了是更加稳定的竞争格局,更好地把控利润率,是影响未来确定性,可以拔一点估值吧。

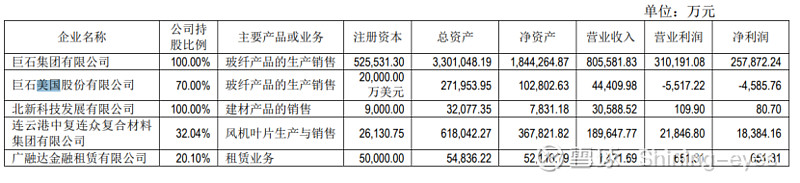

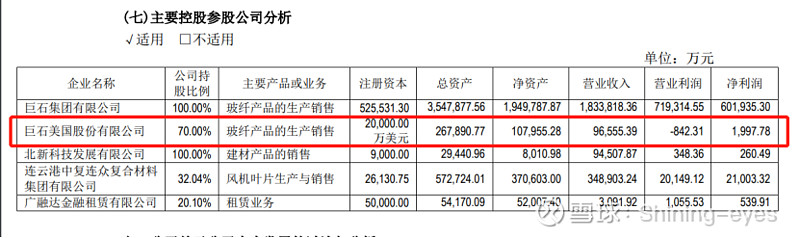

5.巨石美国公司

2021年半年报

2021年年报

美国巨石公司情况,张总表示:我们对于我们美国公司的表现很自豪。美国工厂目前还没有达到中国工厂的水平,未来的进步空间很大。这已经代表我们在别人家的地盘证明我们自己,对美国的建厂我们现在比较自信。不排除继续在美国建线的可能性。

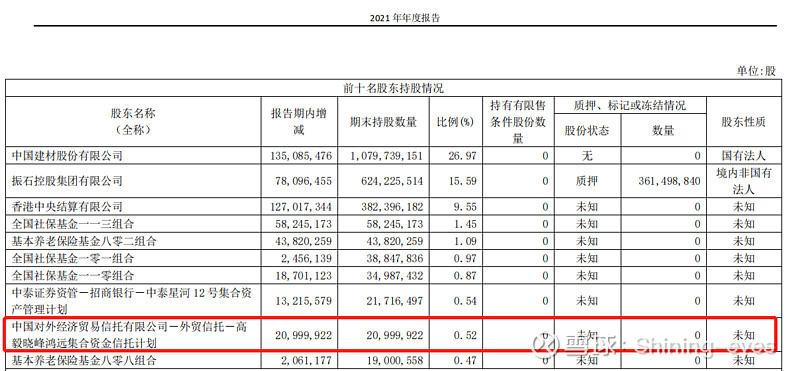

6.邓晓峰也买了一点