5月23日,联想公布了2023/24财年第四财季以及全年业绩:第四财季营收994亿人民币,同比增长近10%,净利润17.8亿人民币,同比增长118%,PC之外业务占比近45%,创历史新高。整个2023/24财年,营收4074亿人民币。

可以明显的感受到,AI对联想集团的业绩提振是全面的,特别是从财年的下半年开始,这种趋势尤为明显,以AI为导向的基础设施业务和方案服务业务迎来了高光时刻,SSG业务营收131亿人民币,同比增长10.3%,运营利润率达到21.4%。ISG基础设施业务集团重拾增长动能,营收同比增速达15.1%,第四财季营收182亿人民币,创下同期历史新高。

接下来的看点就落在了AI PC上,联想的AI PC不能把它当做单纯的硬件来看,PC是联想“端边云网智“新IT架构下关键的一环,也是落地混合式人工智能的第一步。

在不久前的TechWorld上,联想正式推出了首个真正意义上的AI PC系列产品,率先把人工智能技术从云端带向个人用户,就在本周一,微软宣布全新「Copilot+PC」概念,而联想和高通、微软推出新一代AI PC,主要是针对创作者和商务用户的两款Copilot+PC,分别于6月及7月开售,可以说联想在AI PC领域国内外全部发力,并且已经占据领导性地位。

然后出乎很多投资者意料的事情就出现了,大摩的最新观点:从2024年下半年开始,AI PC正在起飞,基本假设是,今年AI PC的渗透率将保持在5%以下,但到2028年将升至约64%。AI PC将从6月18日开始增长,届时高通公司的骁龙X Elite芯片(具有超过40 TOPS的算力)将投放市场。我们估计AI PC将从1000美元以上的笔记本电脑开始普及,并最终扩展到500美元的价格区间,AI PC将有助于推动ASP的增加以及PC OEM的单价利润提高。认为联想是AI PC首选,直接将联想目标价由9.1元升至15元,以至于市场还没等到这个超预期的Q4业绩就大涨超12%,突破了十年新高。

个人倒是觉得,中期来看,15元也不能完全体现联想的估值,单看AI PC,Canalys预测到2027年,AI PC全球出货量预计超过1.7亿台,在总个人电脑出货量的占比超60%,2023-2027年AI PC出货量CAGR达63%。根据西南证券预计,AI PC到2027年市场规模800亿美元左右,到2030年市场规模约1800亿美元左右,以联想现在24%市场份额计算,营收就有432亿美元,更不论从5月底开始,联想AI PC全面开售,AI终端业务驶入快车道后,混合式AI的布局也会加速,企业智能体重构ISG与SSG两大业务集团,促进AI技术从云端至边缘的无缝衔接和全面覆盖,推动联想价值的全面升维。

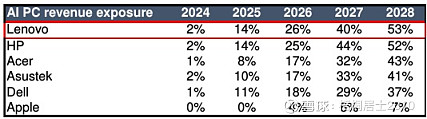

图片来源:大摩报告

与全球同行相比,联想的价格也较低,相比于戴尔近一倍的涨幅,联想才刚刚开始,还有非常大的空间。联想2025财年预测市盈率为7倍/10倍,与其同行相比具有吸引力:惠普为9倍,戴尔为15倍,华硕为12倍,与其历史交易区间相比:平均市盈率为11倍。

AI的种子已经种下了,现在就静待开花,有理由相信,在AI布局逐渐落地后,市场会给联想一个合理的估值。