虽然对硅料股有所研究,也对通威的估值做过简单的评估,但是之前从来没有单独发过通威的研究文章。今天尝试发一篇,以让自己对通威的投资体系,能够有个清晰的认识。

其实,在光伏的产业链,只有对产业链的多家公司进行研究对比,才能知道,产业链哪个环节,投资的安全性更高,哪家公司,具备的安全边际更高。

现在的市场背景是,整个市场比较弱,所以,安全边际显得尤为重要。

通威的价值几何,我们还是讨论一下。

通威的业务分几块,最重要的业务无疑是硅料,之后有电池,组件,还有渔业。我们主要对硅料环节进行个讨论。

硅料篇

首先,要讨论通威的硅料到底成本是多少?硅料三大巨头,大全能源,新特能源,通威股份,业内都说,别人亏钱的时候,三大巨头可以赚钱,其实我在其他文章中对新特有过很多研究,新特的成本一点不低,比大全高着很多。大全的成本无疑是一线的,即使大家生产成本差不多,大全也在全成本上吊打别人,因为,大全几乎没有期间费用。

我们看下大全的指标,单吨费用只有几百。我们知道大全的生产成本目前大概5万,所以,可以说大全的全成本就是5万一吨。

注:全成本就是生产成本加费用,不包含所得税。当销售不含税价格低于全成本时,开始亏损。

数据来自东方财富网

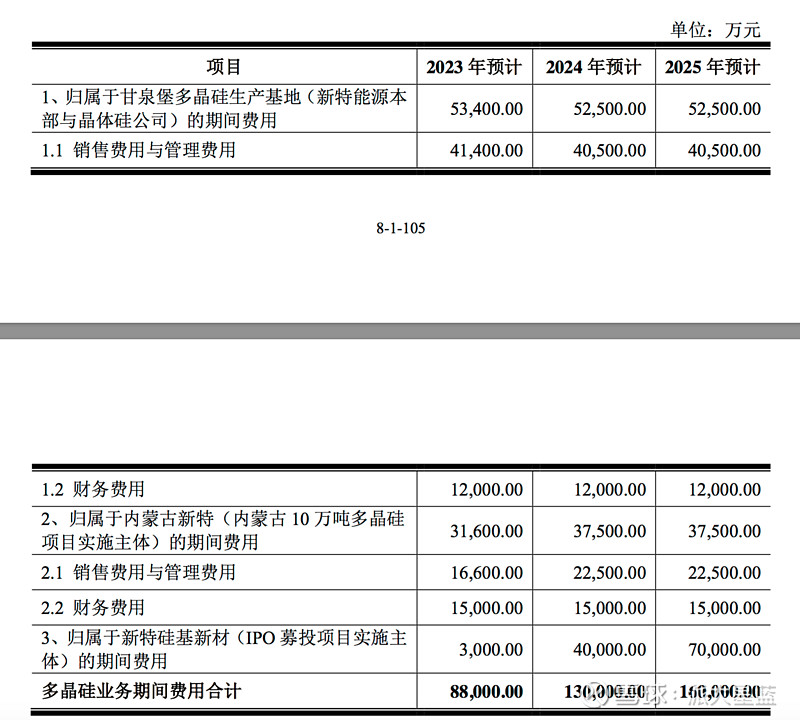

新特能源目前的生产成本在6.5万以上,按IPO问询函,今年可以降到5.7万,我们再看看问询函中包含的期间费用,可以看出,新疆的10万吨,5亿多期间费用,就是每吨5000,内蒙的是将近4000一吨,准东的IPO产能未来7000一吨。

所以,目前大全能源的全成本比新特能源少2万,大全在5万,新特在7万多。未来,可能会缩小差距,但是1万的差距肯定是有的。也就是说,40万吨产能,大全可以比新特获得多35亿的净利润。

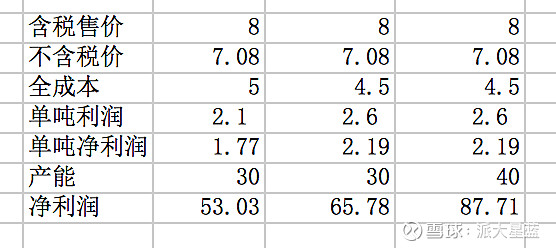

都是同样的技术路径,技术工艺,但是不同的实施主体却会带来如此巨大的差异,而新特能源,也是上一轮出清中生存下来的优秀企业,所以,可想而知,新进入者又会是怎样的情况?所以,超一流的公司,未来在硅料上,一定还是赚的盆满钵满,他们成本低,质量还好,还有稳定的下游客户,新进入者怎么比?在硅料销售价格8万一吨的情况下,大全的盈利大概如下:未来年产30万吨,成本4.5万的话,可以获得66亿净利润

通威股份的硅料成本

那么,通威的成本到底是多少?业内有说和大全差不多,有说还优于大全,但是都是说法,从来没有看到官方财务数据的支撑。今天,我们就用财务数据,来试图探讨下通威的成本是多少。

由于通威没有像大全和新特那么公开的数据可供参考,所以对于通威的数据更多的是推算。

通威股份的硅料公司是四川永祥股份有限公司,我们看下2022年报给出的永祥股份的业绩数据:

2022年永祥股份销售了硅料25.68万吨,那么营业收入623亿/25.68万吨可得出单吨售价为24.27万元,同样用净利润343亿/25.68得出单吨净利润为13.36万,那么全成本为24.27-13.36/0.85=8.56万/吨。按这个成本看,不是比大全高的问题了,比新特都高了。所以,这个净利润给的是权益产量的净利润还是全产量的净利润?

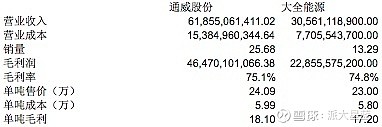

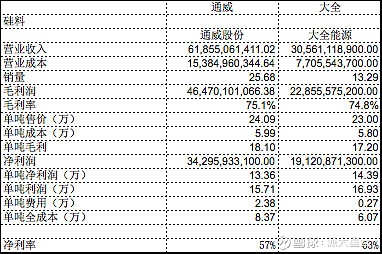

我们看下通威和大全的22年年报关于硅料的营业收入和营业成本情况:

可以看出,通威的售价为24.09万一吨,大全的为23万一吨,通威高一点正常,大全下半年销售比上半年少,而下半年售价更高一些,通威则是下半年销售15万吨,上半年销售10万多吨。生产成本上来看,通威5.99万每吨,大全5.8万每吨。而通威的云南1期和内蒙2期都是新投产,需要爬坡,所以成本会高一些,综合考虑,生产成本上来讲,通威可能比大全还要低一点点。

既然生产成本相差不多,全成本却相差很多。大全的生产成本,基本就是全成本。所以,问题出在哪里?

在看下通威的的各个硅料主体公司的盈利情况。

可以看到,净利率综合在57.5%左右,营业收入总共是545亿,比上面表格的618.5亿和永祥股份的623.3亿都少,大概少70多亿,是因为上面公司不包含乐山老产能。这3家公司实现了313亿净利润,比永祥股份净利润少33亿,这样看来,永祥股份,对应的产量就是全产量,不是权益产量。

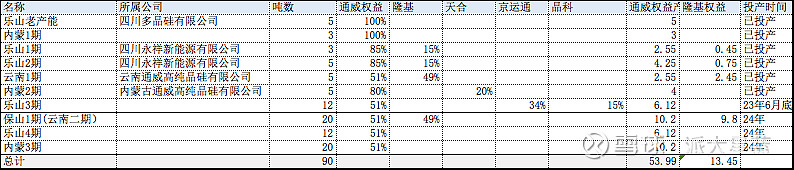

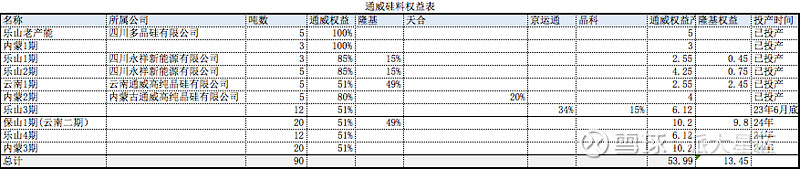

下面是通威硅料产能情况。

我们再把通威和大全的数据做对比:

可以看出,2022年通威的硅料全成本是8.37万元,大全的是6.07万元,生产成本相当。净利润率通威比大全少了6个点。这6个点去了哪里,多在了管理费上,6个点大概是37亿的管理费,我们看下通威的三费情况:

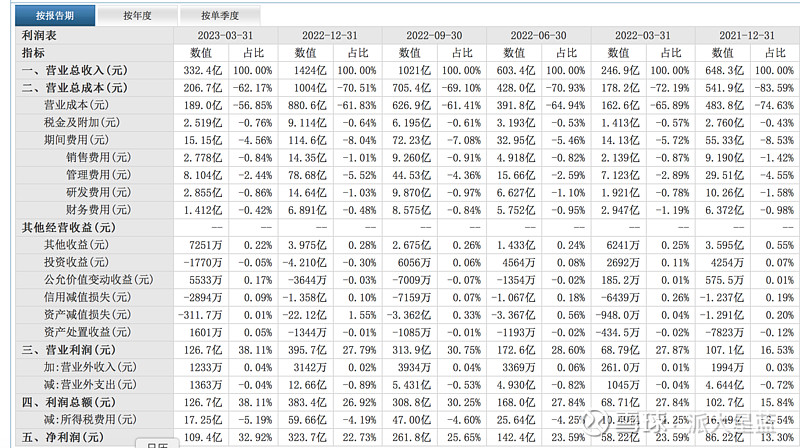

数据来自东方财富网

通威2022年的管理费高达72亿,比2021年高了39亿,所以,通威硅料全成本高的原因,就是有很高的管理费。按年报解释,管理费的增加系员工工资增加。员工怎么计提工资,我不知道,我只是关心,在硅料价格大降的情况下,管理费何去何从?

大全能源23年1季度的单吨净利润为11.6万,而看通威的业绩,权益大概6.6万多吨,73,4亿多点的净利润,也是单吨净利润大概11.2万净利润,和大全还算相当,期间费用大概每吨4,5千的水平。

但是去年1,2季度的管理费也不高,大幅增长是发生在3,4季度,3,4季度管理费暴增的原因是什么?不知道有没有大神可以解释一下。只有弄明白这里,才能知道通威硅料盈利水平到底多少。

通威2季度的业绩预估

好了,到了这里,基本也可以估算通威2季度的业绩水平了,按1季度的管理费水平,通威的硅料全成本比大全高5000每吨,所以全成本是5.5万,按新特能源12.5万的平均售价,所以,单吨净利润为(12.5/1.13-5.5)*0.85=4.7万。权益产量6.6万,那么硅料净利润为31亿。电池净利润估计10亿,其他2亿,所以2季度为43亿左右。

对于下半年业绩,估计也就40亿左右,如果管理费增加,还会低于这个水平。

未来通威股份业绩及估值

通威在今年底硅料产能将达到38万吨,明年底达到90万吨。未来硅料价格大概率会在8万左右,通威等一线公司满产满销,二线公司恐怕难以满销,从而进一步拉高成本,所以,8万一吨的售价,恐怕是很多公司的盈亏平衡点,所以大概率会保持这个价格。

通威未来90万吨产能,可以满足硅片生产360gw.而今年硅片需要要在500gw,到25年装机600gw,硅片需求750gw的情况下,通威由于有入股公司包销大部分,所以,通威的硅料满销应该不是问题。

看下通威的硅料产能情况:

乐山4期,内蒙3期还不知道股权情况,权且按通威51%计算。

所以:

硅料按售价8万每吨,全成本5万每吨。

电池片的盈利,我按净利率7%核算把,未来一体化的净利率一线公司也就是7%,电池估计也不会太高,所以按7%,就是每w6分钱来估算。

组件的盈利按每w赚1分钱,组件其实主要是用来卖电池的。

业绩及估值如下:估值按24年给15倍,因为24年已经是周期底部了。

总结:

二季度业绩40-45亿,目前市场情况悲观,这个业绩是否符合市场预期,如果市场预期更高些的话,中报后可能要杀一下。

全年业绩大概在170-180亿上下,虽然23年,24年业绩同比都有大幅度的下滑,但是25年开始,业绩重回增长,以目前的市值,长期看,风险并不大。