时间已经来到了四月,硅料价格已经连续9周上涨,已经到了接近25万一吨的价格,之前预计了硅料价格今年会坚挺,可以看我之前分析的文章。就是因为硅料生产出来到组件安装时间错配的问题,今年生产的硅料其实是供应今年3,4季度和明年1,2季度的装机。但是如此的坚挺也是在意料之外的。

再加上乌克兰战争引发的能源危机的担忧,可能光伏要加速了。 我听了分析师分析光伏的短板,就是波动问题很难解决,这是对光伏的担忧,其实这就有催发了数字电网,用数字化来调控煤炭的使用量,以达到为光伏调峰,另一个就是柔性直流输电技术的应用,也为光伏的发电波动带来了曙光。

所以,光伏发电波动问题,是工程学问题,不是科学问题,工程学问题就是必然会被解决,只是时间问题,科学问题可能是无解的。 而我们可喜的看到,无论数字电网还是柔性直流技术,以及储能技术,都在高速发展中。

今年光伏装机,应该还是以硅料供应量为装机量,就是市场能买到多少硅料,那么就装机多少。我在看京运通的年报的时候,发现他乐山一期按理说去年就应该爬坡完毕,但是年报说今年年中才能完毕,所以,这说明一个问题,硅片公司买不到硅料,即使有产能,也产不出来。很多新产能从建成的那天起,因为没有原料无法生产,就开始折旧导致亏损,也是一种无奈。

所以,今年,硅料巨头们,可能会迎来自己的巅峰时刻,成为真正的赢家。

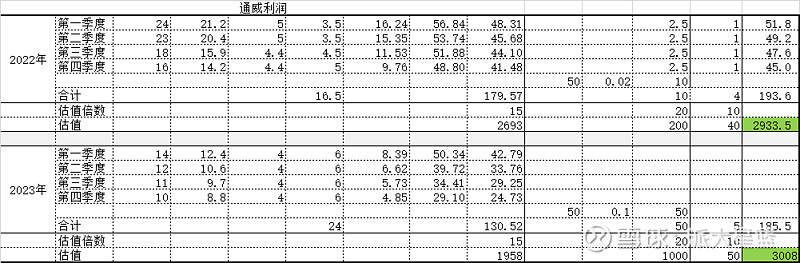

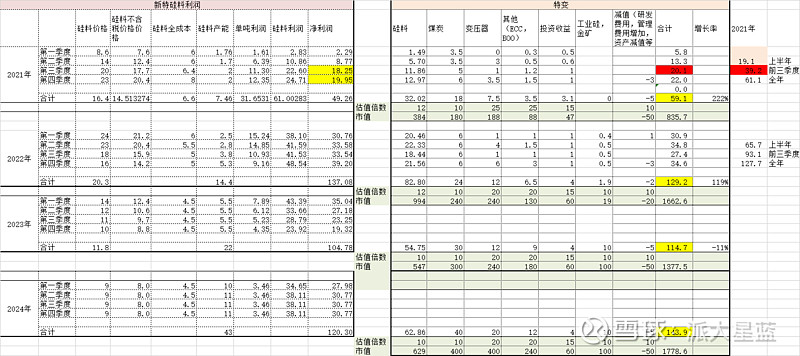

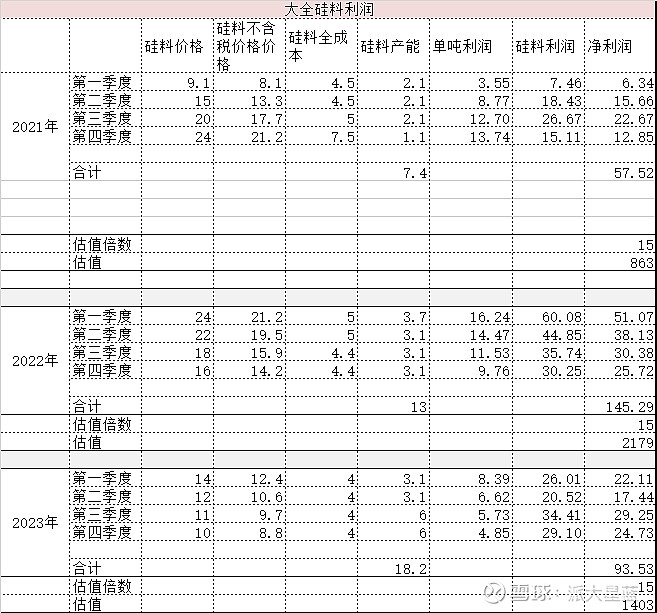

今年$通威股份(SH600438)$ 利润或达到惊人的195亿,$大全能源(SH688303)$ 达到145亿以上,$特变电工(SH600089)$ 达到130亿。他们三个将成为a股光伏三巨头,利润超过隆基股份。市盈率按现在市值分别为10,6,7.3。

我总是对特变电工业绩进行预测,我发现只有近期的预测才能准确一些,而长期预测总是偏保守。在前面文章中提到特变22年业绩100亿可期,但是现在却不得不调整到130亿可期。

下面给出三大公司的利润预测表格

另外说明以下,特高压的爆发年是2024年,今年很多特高压项目开工,国网预计10交3直流,但是要大部分到24年建成,25年是十四五收官之年,所以25年34条剩下的大部分要交付,所以,24,25年特高压将是大爆发。

特变电工业绩计算中,考虑新特4季度回A,权益从4季度开始从67%调整成了55%。新特回a对特变来说短期2年内是个利空,股权减少12%,一年利润减少了十几亿。从长期看,自然是好事。