2019年已经过去几天了,想对2019年总结一下来着,可是却懒了,就一直没做,今天,借华发发的借款公告就总结一下吧。

当然,这不是我的总结,我没啥可总结的,2019年平平庸庸,估计一直持有华发不动的都平平庸庸,我是想总结一下华发的2019年。

股价表现

股价从2018年12月28日收盘价5.85到19年12月31日的7.83,这一年上涨33.8%,战胜了上证指数,略败给了沪深3--指数的36%的涨幅,败的不是很多,还算能接受。

销售表现

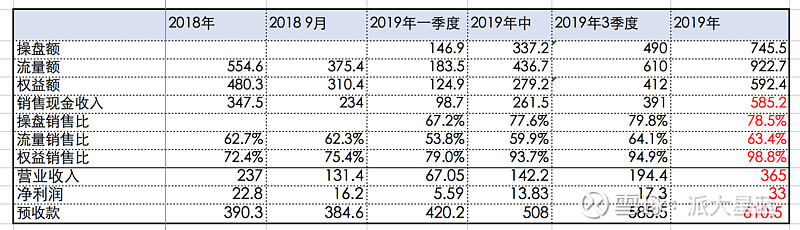

再看看全年销售额,922.7亿,同比增长79%,权益销售额592.4,比去年权益额480亿增长23%,好像权益增长并不多,其实仔细看克尔瑞去年12月数据,这个480亿大概率错了,去年华发权益额应该在440亿左右,华发的权益增长应该在35%左右,这个增速就比较快了,在中国房企权益增长率可以排在前5.

拿地表现

华发最后一天82亿拿地,再加上前几天的上海27亿拿地,简直是气吞山河,这一下打消了华发土地储备面临不足的担忧。全年拿地权益地价270亿,总货值1000亿,权益货值750亿,货值和权益货值均超过销售额和权益销售额,这里可见,华发继续扩张的野心。

从华发拿地的布局来看,2019年新进了很多城市,但在珠海大本营表现平平,仅拿了富山工业园和北围的2块地,明显华发在珠海的储备已经不足,我们掰掰手指头,数数华发的储备,四季半岛虽大,但只有27.5%的股权,又一城虽大,但需要漫长的开发周期,剩下的大部分都是在建和基本建完的和建完的。而且在19年的珠海土拍市场,很多连报名都不报,感觉华发放弃珠海大本营的节奏。

这不符合常理,所以我们把目光转移到集团身上,集团在保税区,横琴,十字门拥有430多万平的土地,1300亿货值,如此庞大的货值资源未来只能由华发股份开发,因为华发在珠海心里有底,所以才放弃珠海拍地,集中资源,大举全国布局。因为没有在珠海占用大量的资金,所以全国扩张才能更快。

那么集团的土地未来怎么开发?大概率还是托管,为什么集团的土地不注入上市公司?先看看集团的土地都在什么地方,都是横琴十字门,土地价款得多高,开发成本得多高?股份公司目前全国扩张步伐这么大的情况下,吃下也不是容易的事情,所以托管也不失为好的合作方式,因为华发在珠海深耕30多年,一定有着极低管理成本,5%的托管费,不占用任何资金,出点人力,无风险赚个2%,3%也算不错的方式。

华发19年的拿地,堪称不错,最后一月100多亿的地板价拿地,沈阳和平首府5800地价,旁边万科11000,方大13000,这些地价如此之低,和政府合作不无关系,这是华发的能力,这个能力在未来,一定会显示出很大的优势。

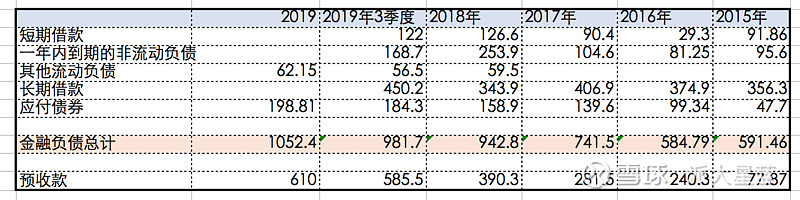

融资

今天华发刚发了融资公告,和预想的差不多,多了100亿左右融资,17年融资增长160亿,18年融资增长200亿,19年增长110亿,融资增长在降低,预收款18年增长195亿,今年估计增长230亿,19年更多的借用了无息杠杆,财务状况在改善。

当然,19年的财务费用将增加不少,因为18年底发了购房尾款融资,表中的其他流动资产项,这在18年之前是没有的,这个融资利息在8.5%以上,所以19年融资成本有所上升。但是从公告来看,19年增加了银行借款和债券140亿,这都是低息融资,信贷减少了34亿,购房尾款融资应该没有再增加,所以20年的融资利率不会再增加,比19年应该还有所降低。

预收款

预收款是下年业绩的蓄水池,预收款的高增速,必然说明下年业绩高增长,今年华发的操盘金额为745.5亿,由于最后一个月销售比较多,略调低回款率到78.5%,预计销售现金收入585亿,之前有预测今年预收款会到630亿,但是4季度交房结算超过预期,预计营业收入到365亿,所以,预收款比之前预计减少一些,大概到610亿,比去年增长56%。 到年中预收款净利率大概12%左右,全年预计11%左右,610亿内含67亿净利润,其中少数股东权益33%,所以归属净利润45亿左右,表外项目有静安府东区,华发广场,还包含5亿净利润,所以,华发19年前瞻净利润为50亿,按目前市值3.2倍Pe。20年结转9层,20年归属净利润45亿。

2019年,感觉是华发的转折之年,各项指标开始向好;2019年的华发,好像成熟了,稳健却不失野心,没有再去抢地王,拿地低调,却不知不觉中拿地货值进入了top30;融资扩张也不再疯狂,开启了快速的长跑模式,让我们看到了未来长期发展的苗头。以2019年的各项指标,2020年的华发,肯定不会差了。从现在房企增速都在放缓的大背景下,华发2020年依然能保持30%的销售增速,1200亿的销售,应该在2020年冲击top30了。