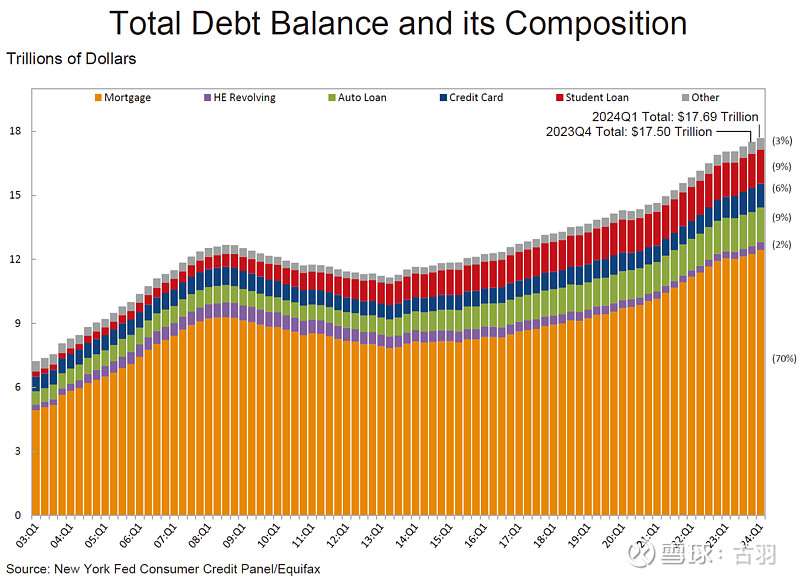

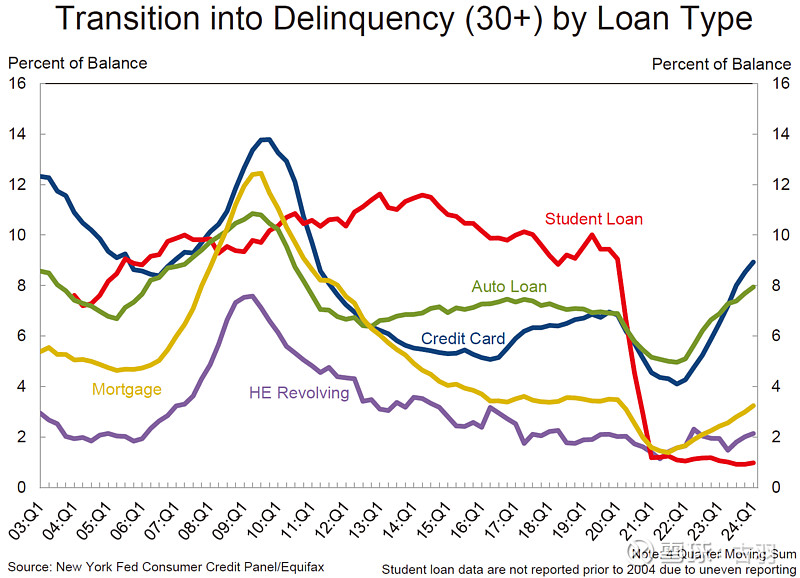

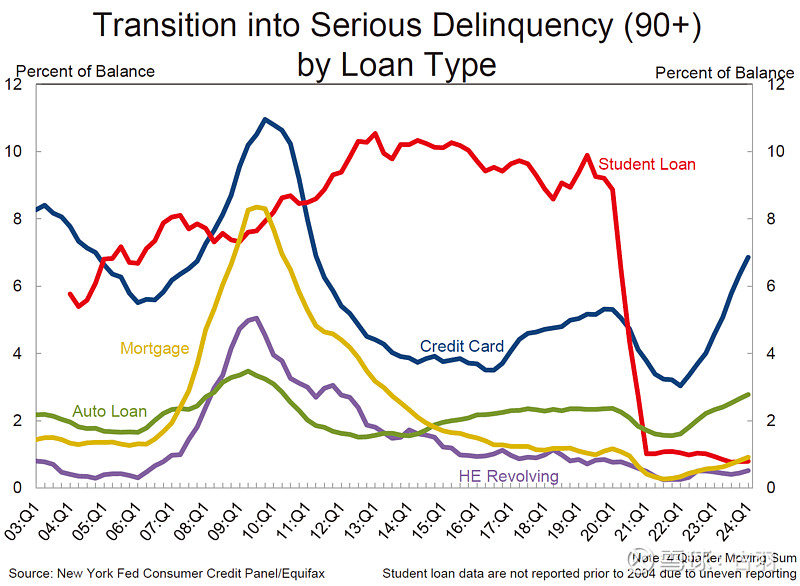

美联储最近公布了美国一季度居民信贷报告,报告显示,美国居民贷款达到17.69万亿美元,各年龄层信用卡和车贷违约率都在快速上升,已经超过了疫情期间水平,房贷违约率虽然还处于低位,但也在缓慢上升。结合美国居民净收入2-3月连续两个月下滑,高利率水平下美国居民的生活压力越来越大。

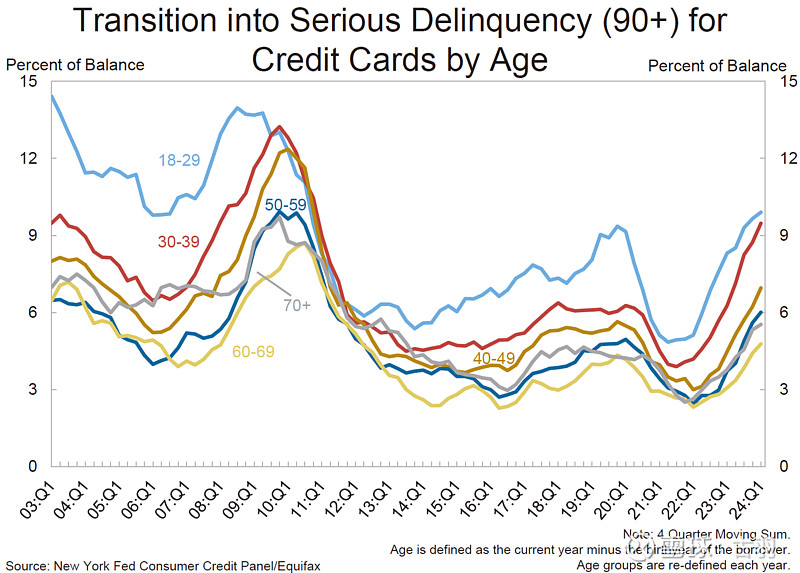

从数据来看,美国居民信用卡贷款以及汽车贷款违约率都已经大幅超过疫情期间水平,达到08年次贷危机后新高,信用卡30天以上违约率达到9%以上,90天以上违约率达到7%,汽车贷款30天以上违约率达到8%,90天以上违约率接近3%,美国信用卡和汽车贷款规模在2.65万亿美元。占据美国居民贷款70%的房贷违约率虽然还处于低位,但也在快速上升,30天以上违约率超过3%。一般来说,贷款风险的传导顺序是信用卡→汽车贷款→房贷,在信用卡以及汽车贷款违约率大幅攀升的情况下,房贷违约率上升似乎也是不可避免的。(这里不讨论学生贷款,因为拜登政府颁布了学生贷款削减法案,很大一部分学生贷款被免除了)

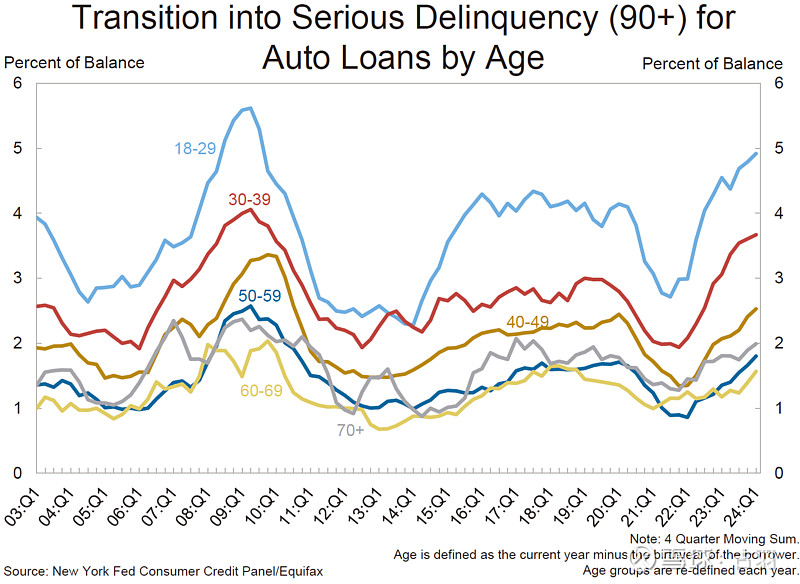

从违约率比较严重的信用卡和汽车贷款分年龄数据来看,违约率基本上和年龄呈负相关,也就是说,越年轻信用卡和汽车贷款违约率越高,生活压力相对越大。值得关注的是,对于美国18-29岁年龄段居民,汽车贷款超过90天违约率已经达到5%,即将接近08年次贷危机的高值水平。这个数据某种程度上也反映了美国社会阶层的固化,年轻人成功的机会越来越少。

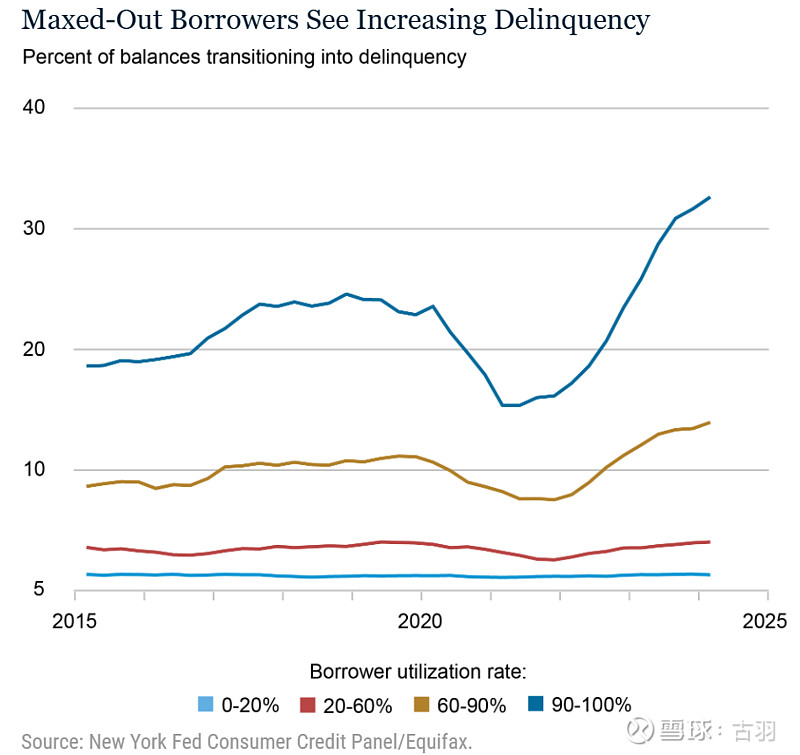

另外,信用违约率和信用卡额度使用率呈现出正相关性,即信用卡额度使用率越高,信用卡违约率也越高,对于满额度使用率人群,信用卡违约率已经超过了30%。一般收入越低,信用卡额度也就越低,信用卡额度使用率相对就会越高,同时对于那些过度消费人群,信用卡额度使用率也会偏高,而这些人群是社会相对最弱势的群体。那么这一数据反映的就是,低收入人群收入已经无法满足日常消费,信用卡违约率在快速上升。

综合以上数据分析,美国居民贷款违约率在快速攀升,传导顺序从信用卡以及汽车贷款等小额消费贷款到房贷等大额贷款,从年轻人以及低收入人群到中高收入人群,而这一方面说明美国经济风险在快速上升,另一方面也反映了美国社会矛盾可能会快速累积。 #美国经济数据# $特斯拉(TSLA)$ $苹果(AAPL)$