一、原始预测基础

$陕西煤业(SH601225)$ $中国神华(SH601088)$ $中煤能源(SH601898)$

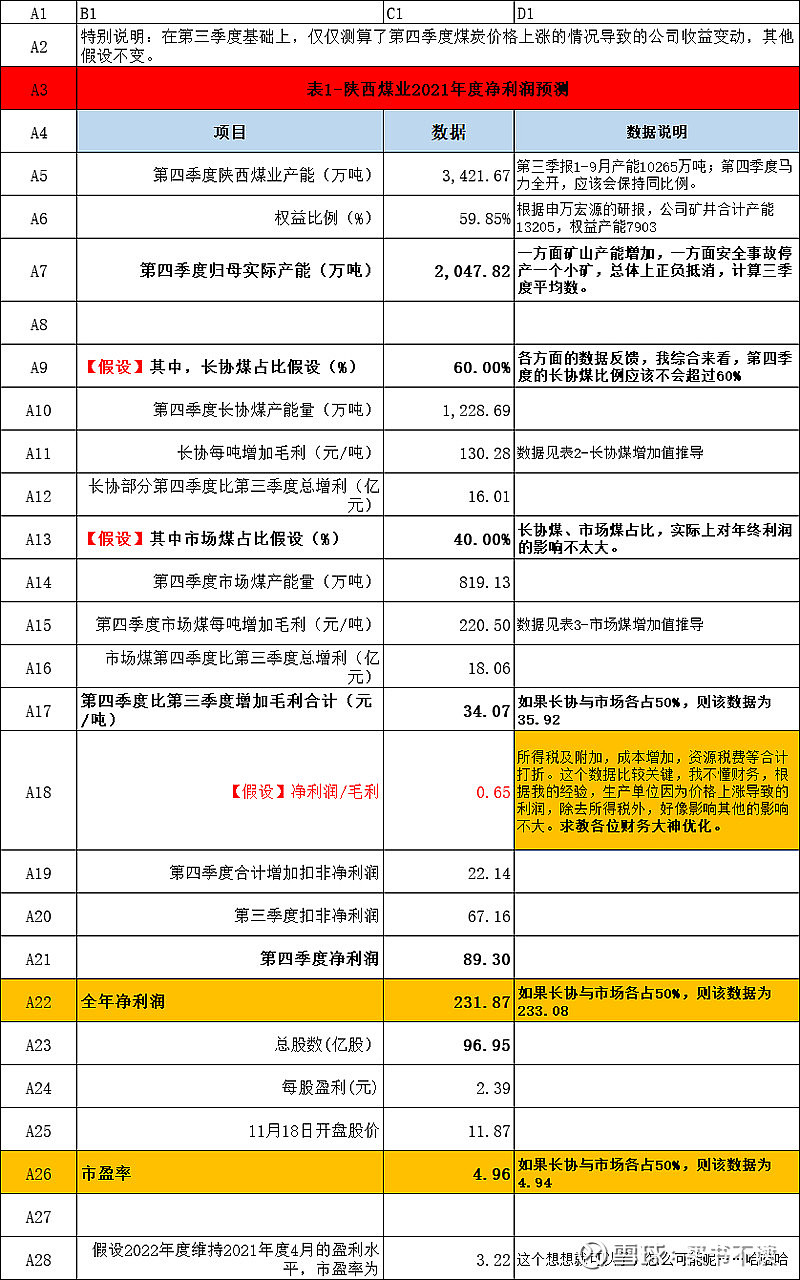

在11月8日,我写过一个帖子预测陕西煤业第四季度的净利润为89亿元,过程这里就不再详细赘述了。

预测:2021年净利润为231.87亿元,全年市盈率4.96,目标价16.73元

其核心观点是,第四季度扣非净利润89.30亿元

核心推导表格如下:

原来预测第四季度长协938元/吨,市场坑口综合价格1057元/吨。

二、宏观环境的边变与不变

(一)变。

显然,中国宏观调控的能力绝对是足够的。尤其是针对国家及省一级的国有企业的宏观调控,会得到强有力的执行。两个月来,我认为宏观调控的组合拳已经达到了良好的效果:

(1)火电电价上涨了一部分,企业也已经接受这个事实了。(没有煤慌,涨价企业是会闹翻天的,毕竟中国电价已经很长时间没有上涨了);

(2)电厂开始补库存。目前库存已经基本没有太大的风险了,因为供应不足导致大面积停电的风险,已经基本解除。

(3)打压了期货多头的嚣张气焰,部分后面进入者血本无归,前面浮盈者吐血而归。

(4)煤炭企业积极复工扩产,其产能回复到七一之前的水平,乃至于创了近年新高,保障了能源供应,避免到时候又手忙脚乱。

(二)不变

有些东西,并没有从根本上改变。

最大的不变,是前期老煤炭企业的严重负担。

2020年据我所知的就有川煤集团、河南省煤层气集团(也是挖煤的)等大型省属企业破产重整。我大概在5年前,走过很多省属煤炭企业集团,多少有一点了解。我认为,截止目前,秦淮线以南的绝大多数省属煤炭企业集团(不是上市公司,而是上市公司的控股方,以前一般叫“矿务局”),依然难熬。煤矿工人是一个非常大的群体,事关十九大报告中首次提出的三大攻坚中的“防范化解重大风险”,地方财政负担,更是杯水车薪。

河南能源化工集团永煤集团(这曾经是一个业内效益非常顶级的企业)、冀中能源集团债券违约、山煤发行人的“渣男论”才过去不过一年时间。短短凭借这一小波行情,补血是完全来不及的。

今年刚刚赶上好时候,本以为会回点血,结果突然被宏观调控。关键时刻大家听安排,但是已经该反映的还是反映,再说了,一个部委的司,也不过和省属煤业集团(矿务局)同一水平,真不执行,有一百种办法。

因此,我认为目前的煤价基本上是稳住了。

三、陕西煤业Q4利润预测

根据目前的情况,仍然认为我2021年11月8日预测的数据是正确的。第四季度扣非净利润差不多90亿元。运气好的话,100亿元也不是不可能。

目标价格仍然是16元的样子。