说明:

$陕西煤业(SH601225)$ $中国神华(SH601088)$ $中煤能源(SH601898)$

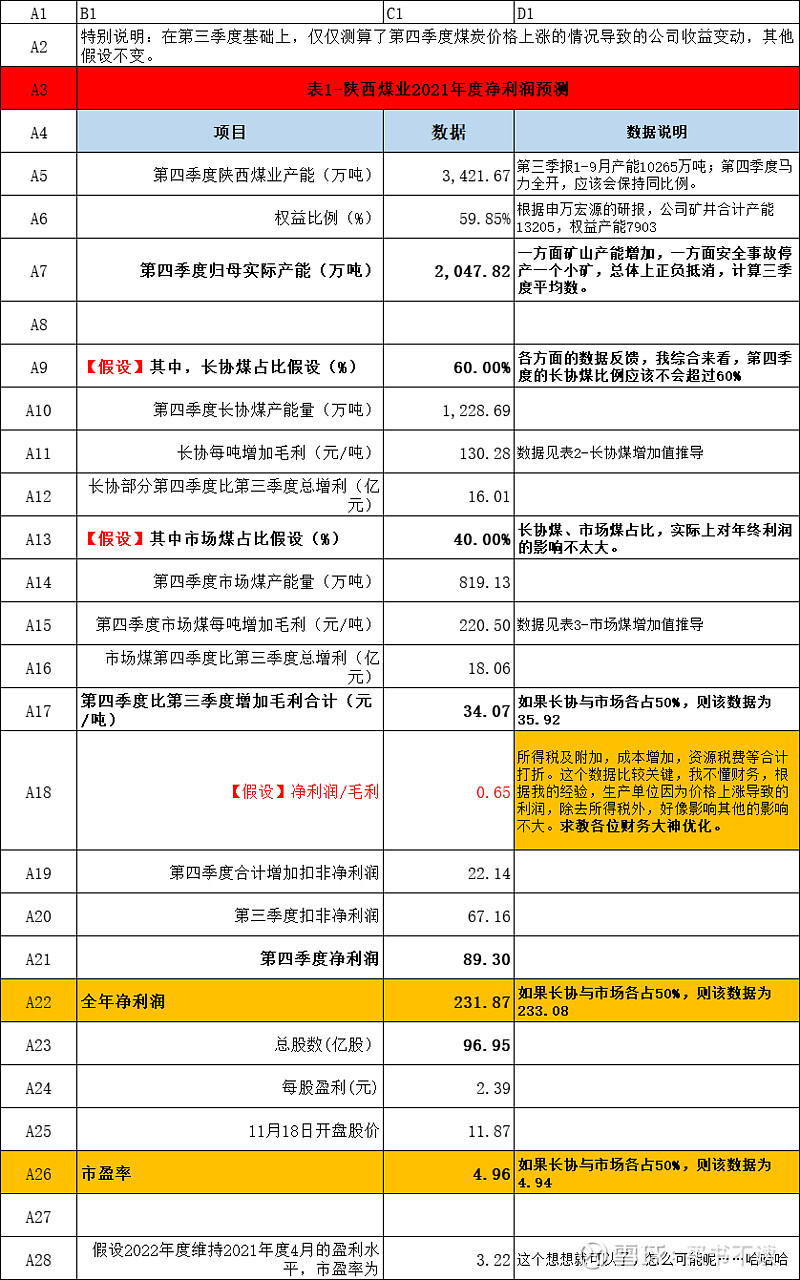

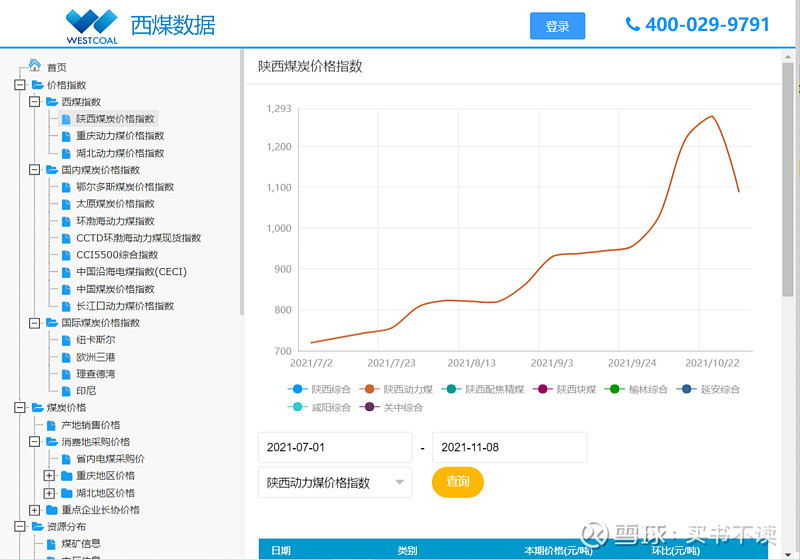

关于陕西煤业,预测的基础资料是西煤网的公开数据。(网站的主体全称是陕西煤炭交易中心有限公司,该公司陕西煤业(上市公司)持股90%)

网址请点击链接。

我认为目前煤炭行业的数据,在宏观调控的强力打压下,已经企稳,不会出现大的波动。基于此,作了一些假设。

本次预测仅仅考虑了第四季度比第三季度自产煤炭价格上涨带来的净利润影响,没有考虑第四季度公司长期股权投资带来的非经营性损益,也没有考虑贸易煤炭等的影响。

经测算,第四季度扣非净利润89.30亿元,2021年度的净利润为231.87亿元。每股净利润2.39元。假设7倍市盈率(这个股价应该会长期维持,且产量有一定的增长幅度),则股价应该为16.73元。

另外,我是非财务人员,业务肯定不熟练,欢迎各位大佬指正。

在此,感谢 @榆林子洲 ,我看到他的帖子,才找到这样一个数据的入口和基本的思路。

这里啰嗦两句:

1、Q4的净利润有没有可能突破100亿?我觉得还是有那么一丁点希望。希望是渺茫的,但是,总要有点希望~

2、的展望一下2022年,我估计2022年的净利润应该是260亿元周边(不要问我从哪里知道的答案,完全凭感觉……)

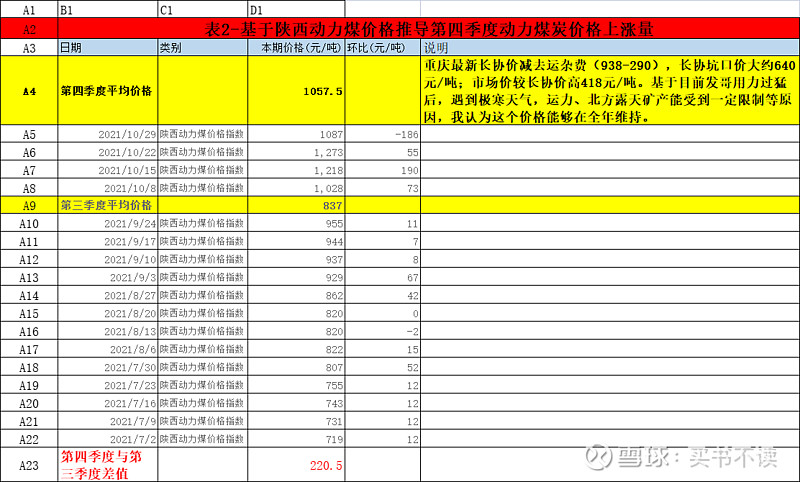

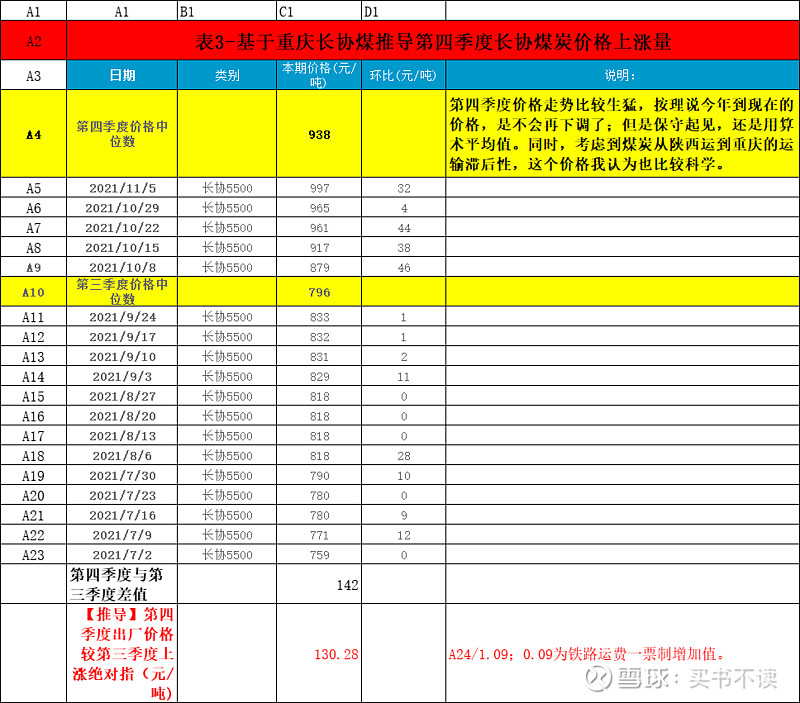

以下是动第四季度较第三季度上涨的测算过程,数据同样来自于西煤网:

以上是肤浅的预测。

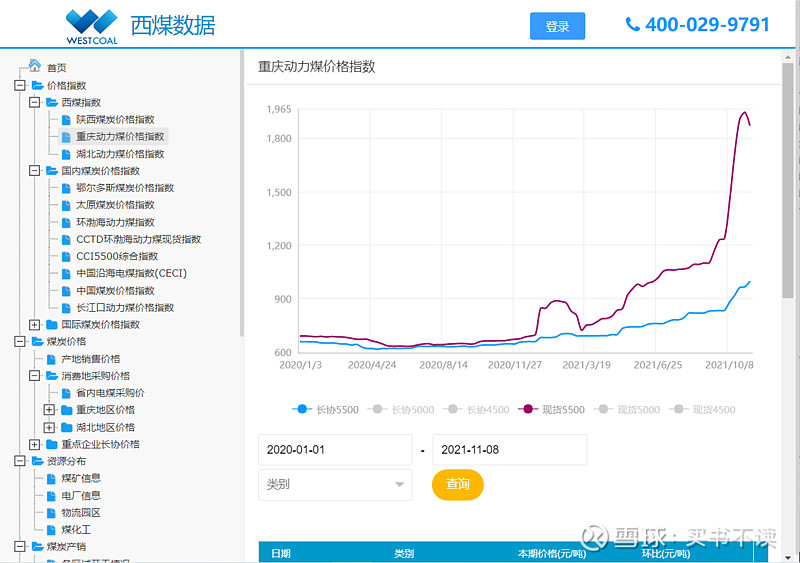

另外,这个长协价格、动力煤价格(都是重庆到港价)图形走势也比较有意思,贴出来,供大家参考:

————————

利益相关什么声明:本人持股第一仓位为 $陕西煤业(SH601225) ,仓位比为29.74%