利益相关:本人持股第一仓位为 $陕西煤业(SH601225) ,仓位比为29.74%

也欢迎$中国神华(SH601088)$ 、$中煤能源(SH601898)$ 的朋友们指正。

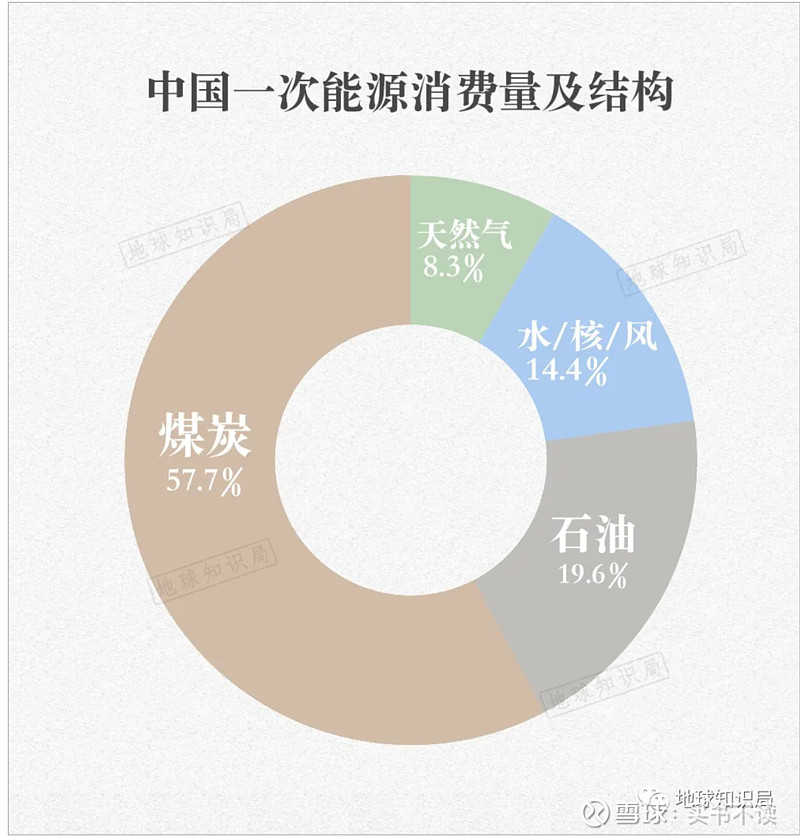

陕西煤业是一只动力煤煤炭股,我们应该研究上游供给(下次写)、下游火电,而不是整个煤炭占一次能源的消费比例问题。

一、由目前发电结构说起

之前一直知道煤炭在电力系统中的重要性,但是几乎没有定量研究、更没有深究。

假期成都疫情又来了,在家里窝着用电脑看一些信息。

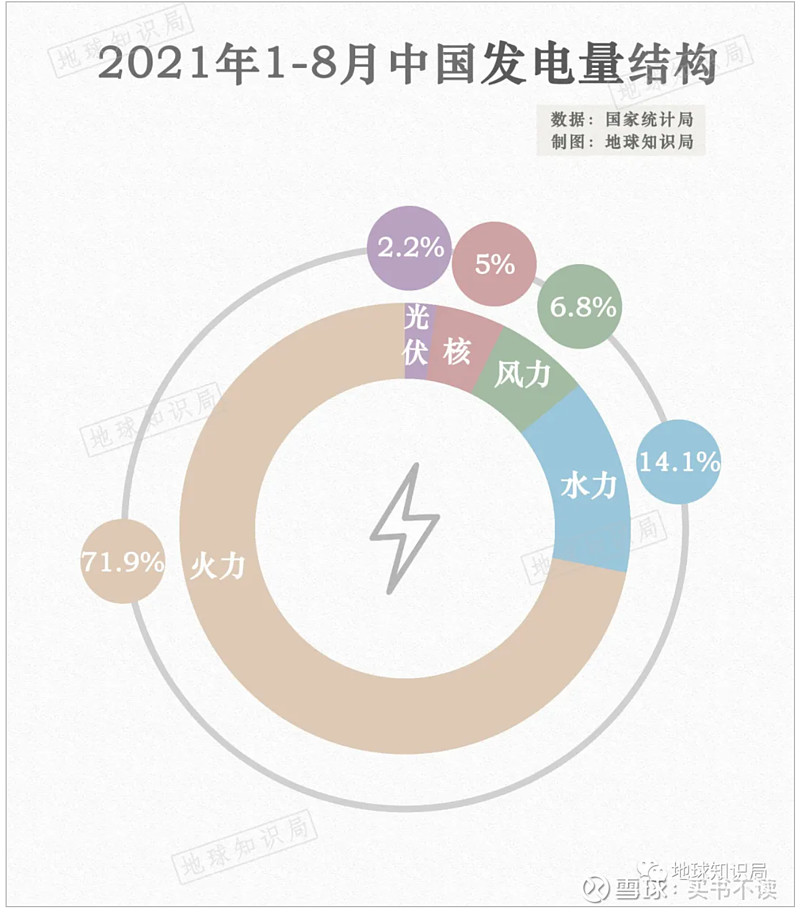

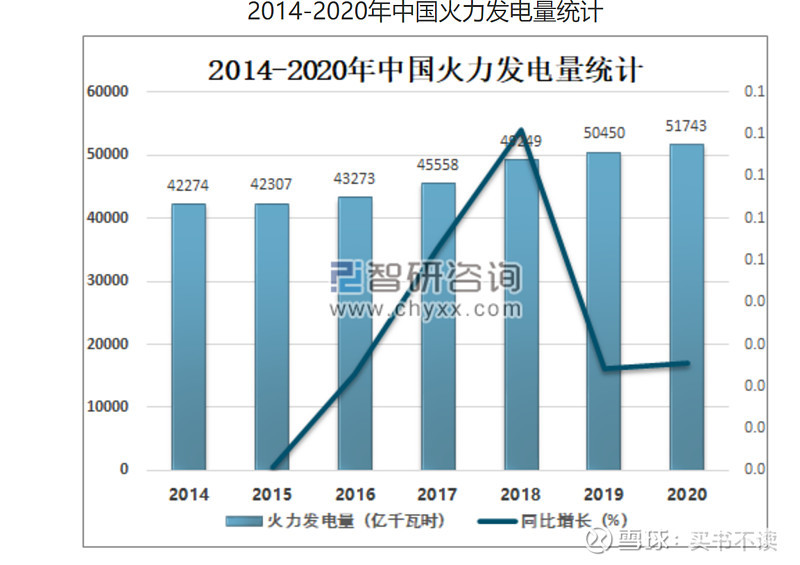

“我去,什么火力,这么猛!”我家8岁的孩子,刚看到我打开这张图,立刻就来了一句!

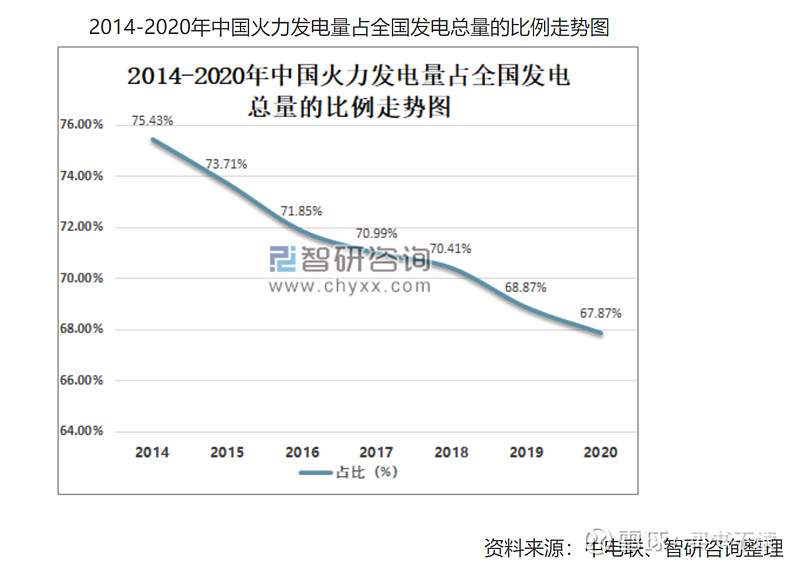

火电1-8月的数据是要高于全年的数据的。71.9%的比例,确实“火力”够猛。

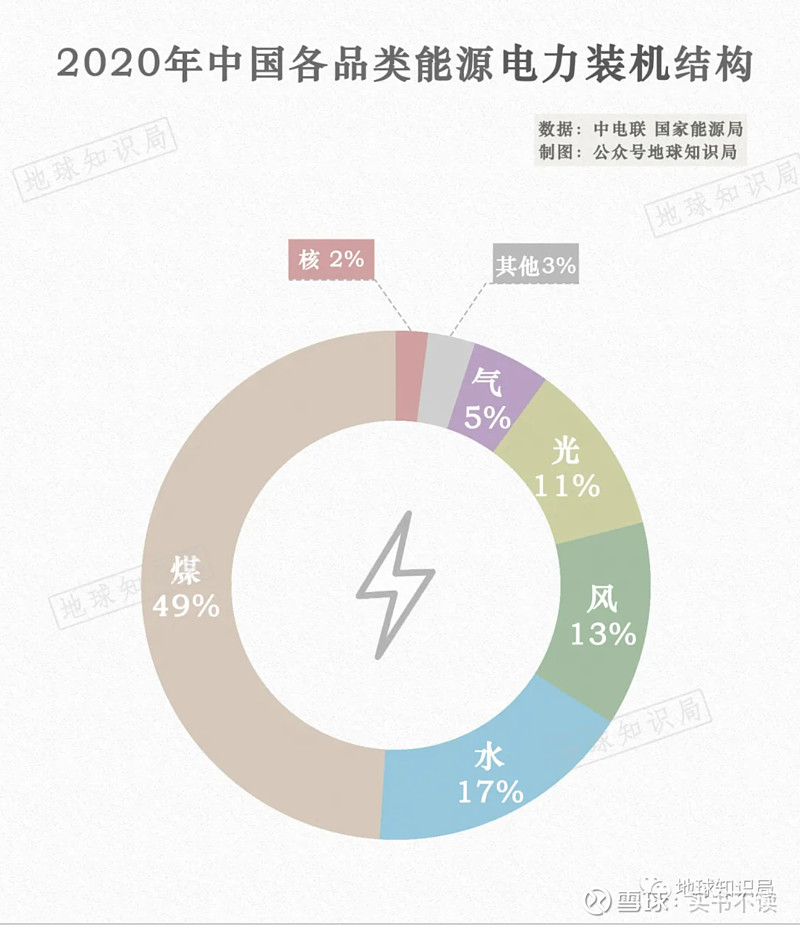

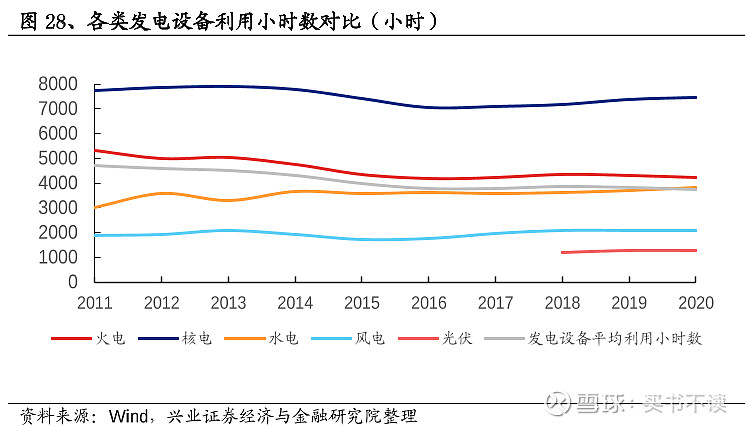

大家可以从这两个数据中,比较一下,就发现非常有意思了。

→谁是加班加点的劳模、谁是摸鱼的、谁摸鱼最厉害(当然,可以说是最有潜力可挖),一目了然。这个数据,和券商长期观察的数据是基本吻合的。

风电、光伏,只出工不出力的时间,不是一天两天了,而是一直都这样。

Ok,然后又说我们要发展储能……

这个没毛病。

储能不要钱吗?不但要钱,而且还要非常多的钱。还有非常大的不稳定性。这个问题我们以后再慢慢聊。

反正在技术取得真正的突破前,我是不会碰储能股的。绝对会一地鸡毛。这个和新能源汽车不一样,新能源汽车至少技术路线是基本成熟的。

二、火电的历史数据

2007年1月发布的《煤炭工业发展“十一五”规划》明确指出:我国是世界第一产煤大国,煤炭产量占世界的37%。煤炭是我国的主要能源,分别占一次能源生产和消费总量的76%和69%。十一五的煤炭生产规划为:煤炭产量26亿吨,其中:大型煤矿产量14.5亿吨,比重占56%;但是实际产能达到了37.5亿吨。具体如下:

《煤炭产能趋势深度研究》(左前明2021年06月05日)研究报告指出:

2016年2月,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》,指出:“从2016年开始,用3至5年的时间,退出煤炭产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量,煤炭行业过剩产能得到有效化解,市场供需基本平衡,产业结构得到优化,转型升级取得实质性进展。”

“去产能”预期叠加“276政策”,使得煤炭供给快速收缩,2016年全国煤炭统计产量33.36万吨,同比下降3.24亿吨(-8.86%),港口5500大卡煤价也从2015年底最低点的352元/吨快速拉升至2016年底的741元/吨,致使年底前276天政策便草草退出。据公开信息不完全统计,2016年以来,全国合计去除9.8亿吨产能。

三、今年冬季股价的预测

咱们再来根据去年的数据,预测一下今年冬季的情况(今年冬天是冬……):

今年的寒冬,将是中国电力史上一个非常重要的节点。这个节点至少跌加了:

极寒气候

供应不足

生产不足

运力天然不足

库存严重不足

境外供给不足且价格没有太大空间

……

按照市场规律来说,电煤价格和电煤股票的价格肯定是要大幅上涨(但是期货的涨幅确实过分夸张了)。

这种上涨,一方面是盈利上涨的预期;属于技术流。

另外一部分,则来源于缺煤导致的宣传,吸引散户关注煤炭,从而冲入市场、购买股票,属于“意识流”。

但是,基于我国宏观调控的神奇特点,我决定将纯煤炭股陕西煤业的仓位控制在20%以上,每下跌5%的股价,就增持5%,如果增持的部分上涨超过5%,则择机减持掉这一部分。

另外持有大概20%的特变电工,也算是三分之一的煤炭股吧。

总之,我认为,煤炭不算是一个非常有潜力的成长股,但是在市场妖孽太多,看不到真潜力股之前,就安心的持有陕西煤业吧!

这就好比你想娶一个能助你事业成长的媳妇,但是你不知道是不是舍得花大价钱迎娶“白富美”(毕竟市盈率很高、还有较大的不确定性),于是你选择以较低的彩礼迎娶了一个并不光彩夺目但是勤劳勇敢的村姑,大概是一个道理。