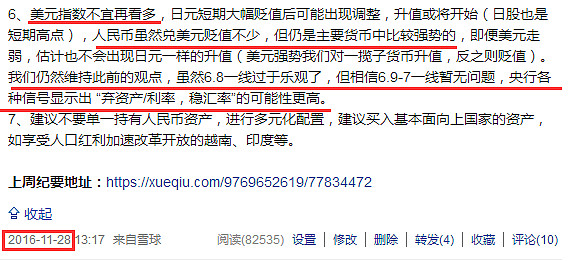

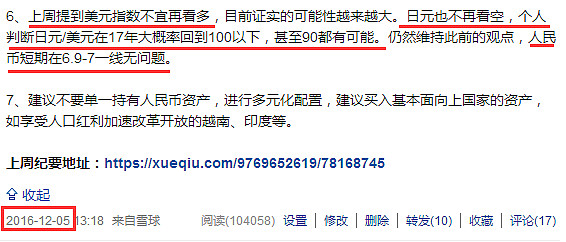

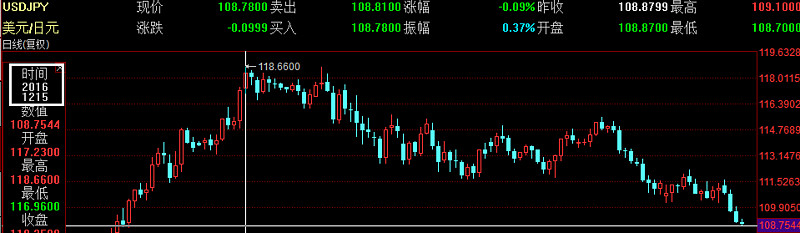

下面两图是16年12月星瀚投资每周纪要最后结论中对美元、日元、人民币的一个看法,目前看来完美证实中:美元/人民币在12月见顶,此后人民币开始小幅升值高位横盘,美元/日元在12月中见顶,至今日元已经升值8.3%。

人民币贬值压力在2017年第一季度持续缓解:中国17年开始严格打击国内资产价格泡沫,以及更严格的外汇管制制度,同时中美最近达成协议,中国将会缩小对美的顺差(人民币贬值顺差会加大,协议达成后川普便表示不把中国列入汇率操纵国),美元/人民币一季度暂时稳定在6.85-6.9附近(这个稳定可能只是暂时的,国内经济恶化+贸易顺差大幅减少+外储快速下降+资产泡沫快速崩盘可能会引发新一轮贬值)。

今天主要来谈日元的看法。首先说结论:继续坚持16年底的观点,17年继续看平/看弱美元,看多日元。17年美元兑日元会到100以下。

理由主要是美联储走出了加息+缩表的第一步,日本央行马上也会跟上,虽然不会马上开始加息+缩表,但停止资产负债表扩张是肯定的,由于日债、日元等被压倒非常低的水平,所以一旦不扩表,便会出现大力度的反弹,即日股跌、日债收益率涨、日元涨。具体来说(在2月我也曾发文):

日本央行疯狂扩表带来的正循环是:日债低位+极低利率+资产价格高企+日元贬值+美日利差扩大→投资者抛售高估值日元资产,且因日元不断贬值而换美元出海,利差过大也带来各种套利交易→ 日元资本流出+进一步宽松扩表→日元加速贬值→加速资金流出……正反馈循环。可以看到日本的资本账户不断大幅流出(换成美元),而维持这个循环的基础是日元贬值利好日本出口,经常账户(美元)大幅流入(16年日本经常项目顺差同比增长25.8%,创9年新高),只要日本出口竞争力保持,游戏就可以继续玩下去。PS.这里中国的循环逻辑是类似的,不过1是中国的资本账户半管制,2是中国的外贸的竞争力更多是低成本,国内各种成本上升太快以致于汇率贬值无法带来更多的顺差,故循环力度远不如日本。

日本央行无法进一步扩表的逻辑在于:

1)日元贬值遭遇压力。日本国内大宽松低利率,资本换美元流出买美债买美股(除了日本之外其他国家也是不断撤离本国到美国,也是美元、美股去年强势的主因),资本流出导致汇率贬值,日本出口实业复苏大量赚取美元,这又给日本企业提供了海外投资的美元流动性,然后继续新的资本流出日元贬值企业赚美元的循环。日本(还有中国德国)的大量低价进口产品这直接导致美国实体产业持续空心化,贫富差距越来越大(美国大企业仍能全球布局赚大钱,唯小企业被中日德制造替代),本质上是美国人民买单,中日德吃肉,美股喝汤,于是美帝百姓奋起反抗,选出了保守派川普,筑高墙、退出TPP、反全球化、高关税、展开各国贸易再平衡……美帝人民一旦不再买单了,日本没有了出口赚美元这个锚,这个循环要怎么进行?

2)疯狂扩表对通胀的提升效果有限。BOJ能刺激出口,却刺激不了通胀,因为消费决定通胀,而人决定消费,日本老龄化和少子化=没人=没消费=没通胀,安倍经济学被证伪只是时间问题。当前日本面对的通缩和90年时完全不同:90年是企业负债率太高,经济陷入资产负债表衰退(企业有钱就还债不扩张,失业率变高、消费萎靡、需求不足进一步导致企业盈利下滑,企业进一步收缩,失业率进一步提高…)。而当下日本企业没有资产负债表衰退,核心问题是人口,内需不足导致企业赚到的钱都出海而不在国内扩张(目前中国和日本90年代企业高负债带来的资产负债表衰退和通缩有些类似,和日本当下不同)。

3)BOJ 16年持有40%国债(3.19万亿刀);持有日股ETF占全部ETF的66%(0.113万亿刀),还有天量的基础货币投放…在如此巨大的资产负债表之下,BOJ还有多少资产可以买?在宽松效果不如人意和美国收缩的情况下,BOJ肯定会考虑要不要再扩表。那么接下来会怎么样?BOJ巨额持仓使得资本市场流动性很低但估值极高,别说是缩表就是扩表停止或减慢就足以对0利率附近的资产价格产生极大的影响。如果更激进的缩表?BOJ这几年的扩表远超FED,那么大体量退出谁做对手盘?BOJ退出股市,股价暴跌,退出国债,国债崩盘…

所以,这就是看多日元看空日债看空日股的逻辑。BOJ的宽松不仅效果差,且慢慢失去了锚,现在直升机撒钱都不行了,唯有撒孩子刺激内需才行。

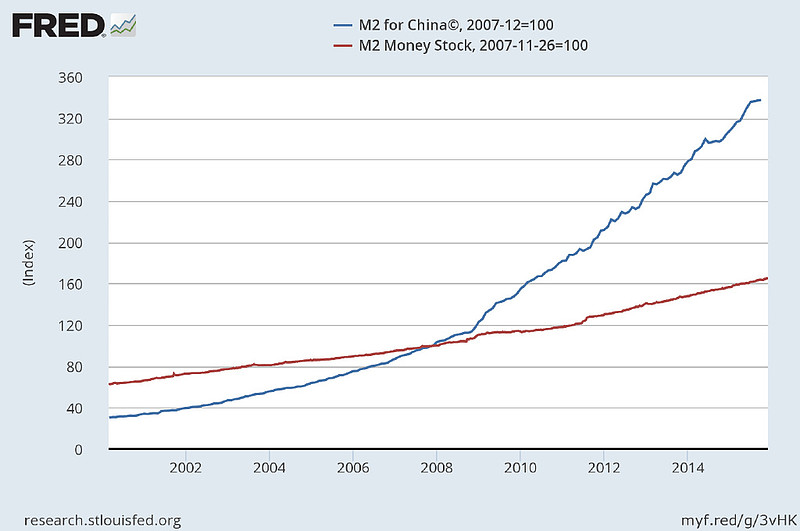

当然,论扩表速度,中国央行和商业银行等表示在座各位都是垃圾(见图,中美M2对比)。也因资产负债表庞大、金融高杠杆、资产泡沫严重,一行三会16Q4至今针对银行(表外)、房、股、债推出各种抑制政策,在美联储缩表的大环境下,我们也要开始缩表了。所以这也是看空A股,债市(特别企业债)、房子的原因。注意,和日元自由流通不同,中国央行宽松时的人民币贬值的幅度远没日元猛烈(美元/日元从11年的75到15年的125),因此不大幅看多人民币(短期看平,中期看淡,上文阐述过简单逻辑)。

总之牢记一点:过去几年全球资产价格持续上涨的核心是流动驱动(货币宽松)而非基本面驱动。对各国大类资产配置时要思考基本面好转程度和宽松政策退出程度的两面,就大部分国家而言,基本面好转对资产价格的利好远不及宽松退出带来利空。