1.债市

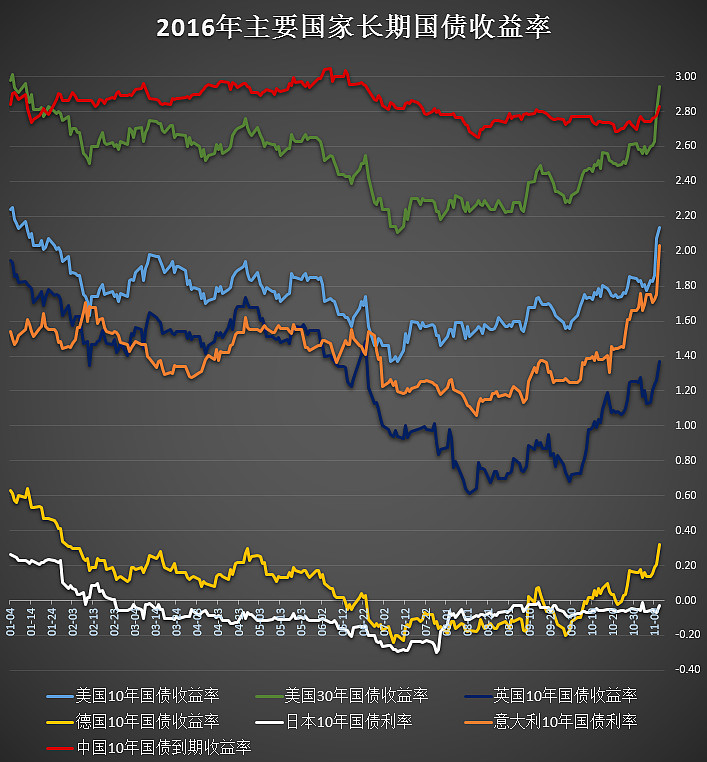

10年美债收益率连续大涨,已经站上了2%。虽然川普的减税、基建、抬高利率等政策是一个导火索,但事实上即便川普没有当选,全球债市收益率的提升也是必然的(大选之前债市已经蠢蠢欲动了)。

全球债市暴跌背后的逻辑我已经谈过太多次了(可以去看我之前很多关于债市的观点)。这里不详细展开。简单来说,央行无法战胜地心引力,货币政策不能与长期趋势/常识对抗,无论是低利率乃至负利率、央行狂买资产、直升机撒钱等等,都无法改变人口趋势,无法改变科技瓶颈,无法主导经济的复苏,货币政策对实体经济的边际效应越来越弱。央行最终只能影响资本市场的估值与定价模型,而这恰恰又进一步损害了实体经济,在宽松低利率的环境里,企业的出清变得遥遥无期,资金更是选择脱实向虚,各类资产在流动性堆积下风险剧增,整个资产负债表弹性不断消失,经济最终会陷入资产负债表不断衰退的恶性循环(参考90年代后的日本),高负债情况下企业不再扩张信贷,抵押物资产价格下跌,企业负债率更高,信贷进一步收缩……

这里借用石总(@平安固收石磊)的一段话,或许不是经济出了什么问题,而是我们的政策目标脱离了实际。当我们身处一个总需求的长期拐点,或许我们的货币政策也应该有更长期的展望与适应,绝不应该仅仅盯着产出、就业、通胀和选票,货币政策从理论到框架都需要一场革命,而案例正在当下上演。尽管美联储加息并不意味着利率的快速上行,但这足以改变资产负债表的方向,足以让各国的货币政策难以协调一致,它起到的流动性紧缩效果要远远大于利率上升的效果,而这将在汇率市场和资产估值水平中体现的更为激烈。

我认为,债市仍是方向最明确的资产,长债继续看空,10月初我曾提出一生一次做空机会的观点,至今做空取得巨大收益。

但需要注意,川普政策长期的矛盾点在于,减税和基建政策以及可能的经济复苏必将推动通胀上行,利率上升又会增加政府债务负担,使得财政刺激不可持续,经济复苏很难长期依靠财政的大开支。

更需要注意的是,从整个大宏观经济的角度看,我们对债市收益率的提升不能太过乐观。因为经济发展和人口结构都到了互联网革命以来的瓶颈,科学技术难以突破,人口老龄化/少子化带来需求的不可逆下滑。央行可能会无奈的长期维持低利率,债市收益率的提升空间或许有限,但一直维护低利率和巨大的资产泡沫的话,我们就不得不面对所有资产长期低回报的准备。但央行(看川普的了)如果捅破泡沫,则我们将看到更多的动荡,不排除现在发生当年后工业革命时代经济停滞导致一战二战发生的可能。

不论如何轻松赚大钱的日子一去不复返了,就我的立场看,我更希望看到泡沫破,出清后才有更大的空间与机会,我不希望看到我们长期处在低回报高泡沫的时代。

2.股市

美国股市仍在高位徘徊,短期和债市走势背离,但注意新兴产业代表的纳斯达克(也是最受利于低利率的品种)和传统产业开始背离。而新兴国家股市比美股弱的多,但中国股市比较特殊,上证50、沪深300一改年初至今与债市一直同步的趋势,这几天大幅背离(同时传统蓝筹和中小盘股票大幅背离)。

下半年来股债同步涨跌的逻辑我之前说过,也很好理解:在全球水漫金山之下,资金面对资产荒,谁收益率更高就买谁——股票弱于国债走势,则股息率相对债券利息更有吸引力,资金买股票;股票强于国债走势,债券利息比股息率更有吸引力,资金买债券。本质上是水太多导致的资产价格泡沫。

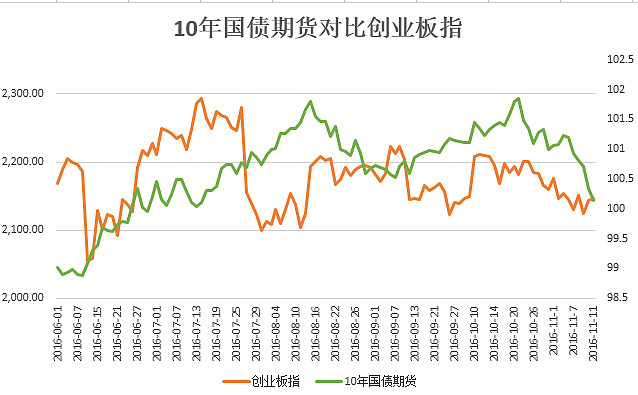

而现在股债背离的逻辑也好理解。短期利率抬升预期强烈,资金从债市流出,但流动性还没有实质开始收紧,所以流出的资金流向股市,恰好经济短期又在信贷大刺激的情况下有复苏的迹象,商品大涨就是对传统蓝筹如基建、汽车、地产等基本面回暖的提前预期,PMI、PPI等数据也进一步确认(注意,这也是上证主板和创业板大幅背离的主要因素)。下图可以看到十年期国债期货和上证50短期的大幅背离,但创业板短期短期是同步的:

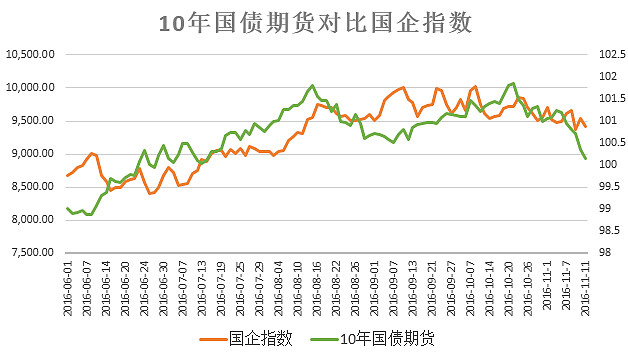

A股大蓝筹和创业板的背离是否意味着A股的资产定价模型出现了重大改变?估值体系要重估吗?非也!来看国企指数和十年期国债走势,两者是非常同步的。即便南下资金这几天非常汹涌(沪港通A股大量流出,港股大量流入),AH差价在这几天仍疯狂的拉大。这说明,香港的资金是更理性的,港股受到全球流动性的影响更大,A股的权重股背离是短期非理性的行为(上证量能创了大半年的新高,大家应该能感受到市场情绪才是A股当前主板的主要推动力量)。

我认为港股和A股的定价模型出现了巨大差距,意味着两点:

①国内市场对利率的抬升反应是不足的(虽然债市下跌、流动性收紧、汇率下跌体现了一部分),市场远远低估了利率重估(快速抬升)带来的资产价格彻底重估和流动性的问题。或许市场短期并没想明白经济复苏、业绩增长、利率收紧哪一个对风险资产的影响更大。各位可以想一想,过去几年股市上涨的逻辑是因为基本面的改善,还是因为低利率大放水的环境?显然,14-15年的牛市是完全背离基本面的,而目前A股史无前例傲视全球的高估值(中位数平均估值)更是告诉我们——央行的宽松环境以及老乡国企的加杠杆扩表才是影响A股的核心因素,基本面的影响可以忽略(这里美股逻辑也完全一样)。

A股相对H股拥有更多不理性的资金,这也是A股短期对利率抬升反应不足的主要因素。在香港资金未雨绸缪(应对利率抬升)提前离场的情况下,A股的逻辑还停留在:只要资金没有真正的收紧,我们就先炒再说,等到真收紧的时候我只要跑得比别人更快就行了。

②AH的持续大背离,或许意味着国内市场正在预期人民币将开启新一轮的大幅贬值(港股大量企业是内地上市,特别是国企指数全部为内地的公司,港币对标美元的情况下,人民币贬值就等于AH差价收窄)。

因此,我认为在汇率稳定在6.8的情况下,A股背离国债的走势不可能持续,必然有一方是错的——要么利率/债市错了,要么汇率错了,要么资产价格错了。利率是全球定价的,大概率不会错,所以只有可能是资产/A股和汇率错了。利率的重估的影响暂时还未传导到国内的风险资产和汇率上,但以目前形式,国内资产价格泡沫以及人民币汇率的尾部风险即将暴露。

就美股来说,博弈更为复杂一些,利率的上涨是利空美股的,但美国是最早停止扩表的,伴随着全球资金的回流,短期或仍维持强势美元+强势股市的局面,但我相信利率和资产必定会有一个选择,在利率大幅重新定价的情况下,依靠低利率环境维持高估值的美股也会遭遇危机(新兴产业代表的纳指首当其冲)。下图为标普500股息率对标10年美债收益率,接下来会发生什么?

3.汇率

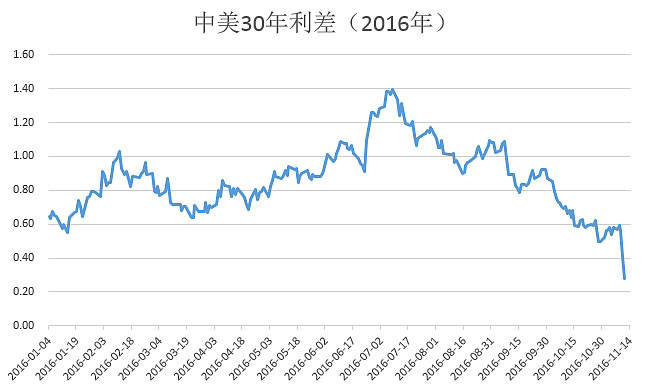

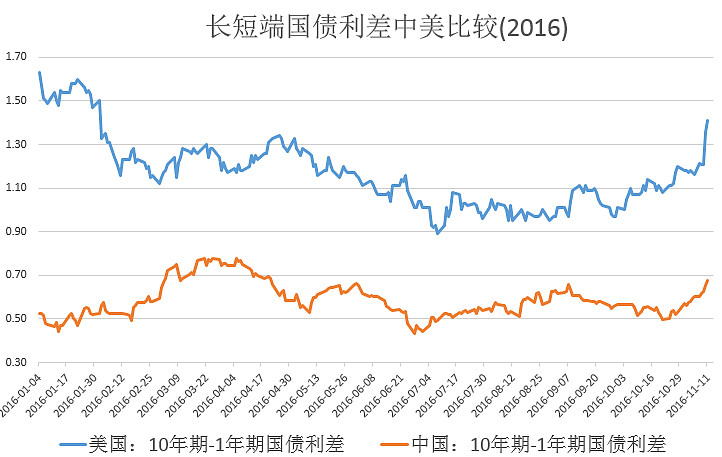

对于中国利率、流动性和债券市场,无需多言,大家看图即可。就目前利率、EM长债的走势、中美的利差、长短端利差曲线变化来看,资金必然源源不断的离开中国,流向利率有抬升预期、评级更高、收益率相差无几的美国。所以,接下来的尾部风险在于:要么人民币新一轮贬值开始,要么国内超级杠杆大泡沫的资产价格崩盘。汇率、利率、资产必选其一重新定价,当然这个逻辑对于大部分新兴市场都是一样的。

中美30年国债利差越来越小,只剩20多个基点了,接下来会发生什么答案很明确了……

本文核心逻辑总结——利率定价大幅重估,则资产价格或汇率的定价必然大幅重估。如果利率继续前行,即便最终上升的空间不高,但因资产泡沫已经到了史无前例,我们仍将会看到资本市场史无前例“大洪水”时刻,对于很多资产配置来说,都是一生一次的机会。