在全球流动性收窄、通胀回升的背景下,在最近几个月,中国利率变化与美国背离。全球央行都在试图或已经开始干预市场,目的是拉升利率曲线(steepen yield curve),甚至要抬升整体利率,而我们的利差则变得越来越平滑(Flat yield curve)。为什么会背离?未来会怎么样?

我们都知道中长期利差取决于通胀预期(当然也要考虑我国财政部对居民销售的长期国债的贴现变化),短期利差主要由流动性决定。

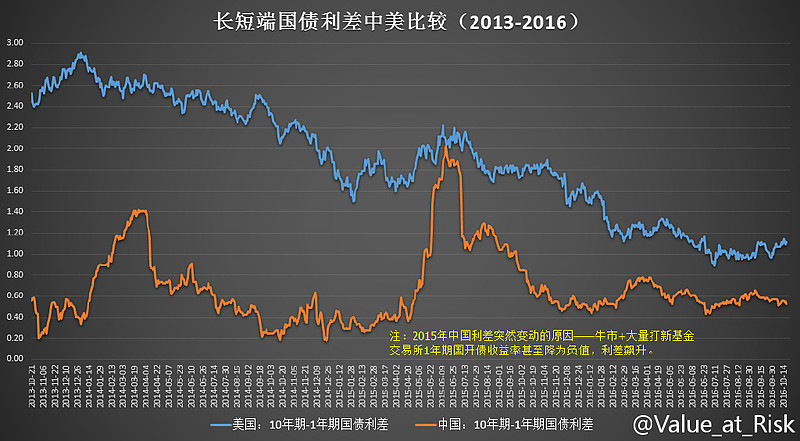

从中长周期来看。我国在2010年之前长短端利差有在2%之上(当时我国通胀较高,长端利率较高),而11、12年降准降息周期下利差不断收窄(市场预期未来利率会不断下行,长端下行),13年之后更是显著低于美国的利差。背后的核心逻辑是因为中国和发达国家处在完全不同的经济周期——中国信用扩张末期即将开启去杠杆周期,未来将是长期低利率+通缩的环境(比现在更低),而发达国家在08年完成了去杠杆,已经经历了长达8年的低利率和通缩环境,且在经历了一轮大的利差收窄后,情况正在发生改变(极限到来)。

从短周期来看。随着QE逼近极限(越来越多的负收益国债和负利率的出现意味着央行购买资产的极限),以及G20之后全球央行风向转变(为下一次衰退留出空间),外加商品大涨通胀回升的背景下, 全球长端债券收益率开始大幅回升,加杠杆对赌央行会不断退让的熊孩子们暂时停止了闹腾,各种套利和杠杆交易也开始拆解甚至反转。

而中国此时却和全球利差变动方向出现背离。注意中国利差收窄的两个循环:1是实体回报较低,大量资金趴在账上或者转向金融市场,导致泡沫严重,而实体长期投资减少又加速了实体恶化的预期,导致长端利率进一步下行,两者形成恶性循环。2是为了防止进一步泡沫化,央妈提高给奶的标准,机构的资金成本很高(银行1个月质押利率和10年期国债倒挂,MLF的利率也高达3%),但贪婪的熊孩子吃定央妈一定会退让(不敢真的下狠手再搞一个钱荒),所以在资产荒下为了保住高收益率(维持庞氏),机构毫不畏惧的接过比长端利率更贵的“奶水”,猛加杠杆玩期限错配,使得长债收益率不断走低,利差收窄,这是熊孩子逼宫央行不断让步的恶性循环。

显然,背离的发生就是因为中国的熊孩子过去奶吃好吃的多,闹的也更猛,且央妈迟迟不不敢对熊孩子下狠手。但我相信拐点就在眼前,就算央妈不敢下手,全球利率和通胀环境也会逼其下手(从打击楼市信用扩张的政策严厉程度来看,我觉得央行肯定会下手的)。金融市场未来一年注定不会太平,山雨欲来风满楼……

注:下图为关于长短利差变化的经典理论