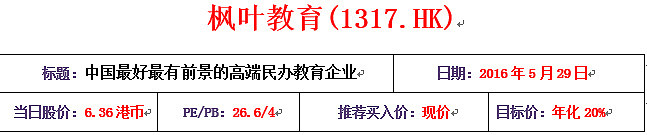

下文所有数据均以2016年5月29日为准,本文较原始研报有大量删减,逻辑可能有不严谨的地方,本文不提供任何买卖建议,仅供参考。目前枫叶教育较研报完成日&推荐买入价已经大幅上涨,各位谨慎追高。

【公司简介】

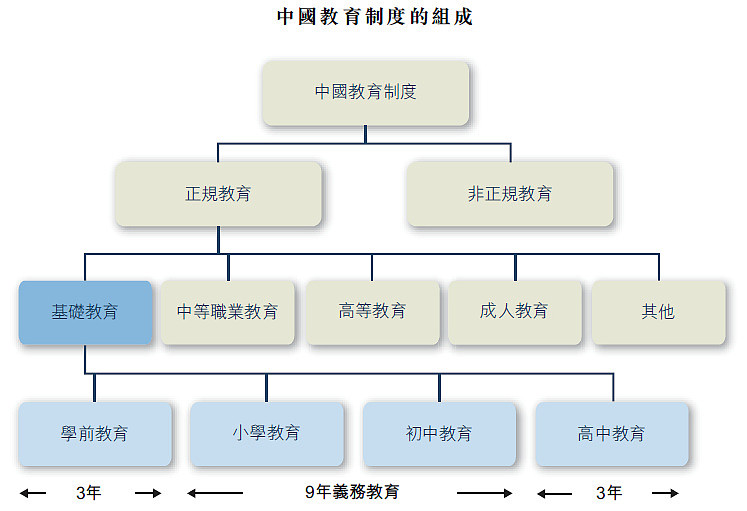

按2010/2011学年、2011/2012学年及2012/2013学年终的就读学生人数计算,集团是中国规模最大的国际学校办学团体。2014年底上市,现市值86亿港币。集团全部以「枫叶」品牌冠名,提供双语K-12教育。集团的业务核心,在于双课程及双文凭高中教育。集团的高中获得中国及BC省认证,毕业生可同时获授得到完全认定的BC省高中文凭及中国高中文凭。

【核心看多逻辑】

1. 教育是弱周期行业;

2. 中产阶级家庭数量将不断增长;

3. 国际化学校越来越受欢迎,很多家庭放弃以高考为目标,转而以海外优秀大学为目标;

4. 虽然中国总的学生人数在不断减少,但高端民办国际学校有足够大的存量替代空间。

【行业简介】

大学前教育行业简介:

2014年中国国内整体基础教育市场收益规模达2万亿元,并且实现从2009年到2014年17%的复合年增长率,其中民办基础教育市场收益规模仅为1590亿元,实现同期25%的年复合增长率。

民办教育行业简介:

据沙利文报告,中国民办教育年均增速过去5年约为27.4%,未来预期保持在25%增速。其快速增长的主要原因是家长们越来越认可高端民办学校,且把子女教育目标定位于全球前100学校,造就了高教育经费。

据沙利文报告,中国民办教育学前教育、小学、初中、高中平均学费每年分别为2650、2920、4350和7670元。

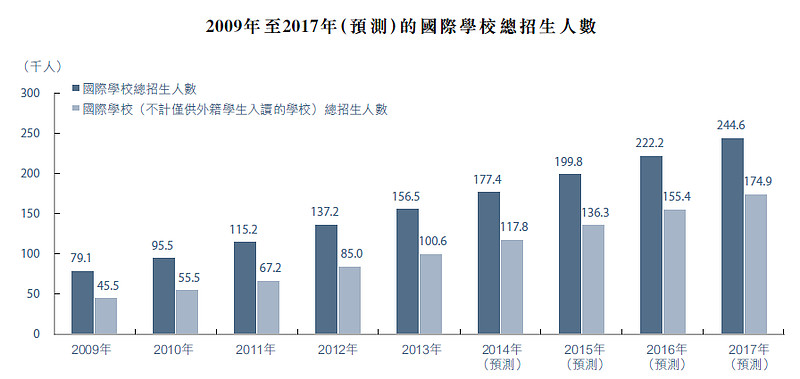

中国民办国际学校市场:

主要提供外籍学生入学教育及本国学生致力于出国读大学的学生。沙利文统计过去5年平均增速为23%。

【竞争情况】

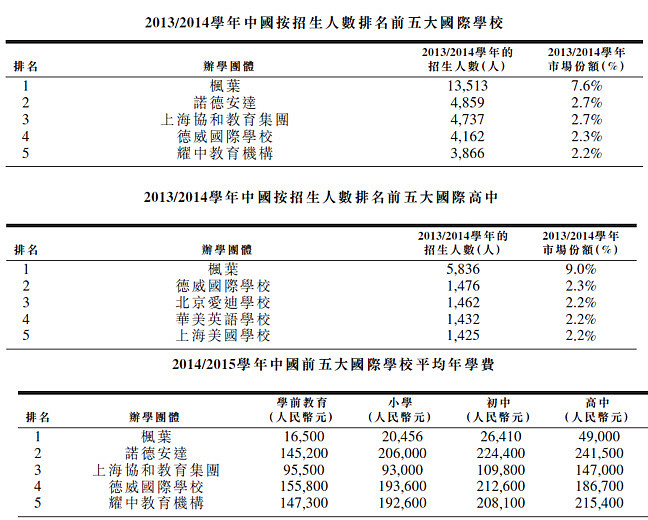

行业是一个非常分散的行业,全国的各地均有较多竞争对手,而公司凭借在全国各地的学校取得了市场占有率第一的位置,并且据沙利文数据,远远领先第二名。

国内可比上市公司情况:

进去教育行业也是近年来A股不少公司在做的事情,看一下他们的并购估值情况:

① 电光科技:

2.05 亿元收购雅力科技和乐迪网络转型教育。2015 年12 月公司公告1.3 亿(72%股份+28%现金)收购雅力科技100%股权,后者承诺2016-2018 年净利润累计不低于9000 万元,对应2016/17/18 年PE 为9/5/2倍。同时,以7500 万(76%股份+24%现金)收购乐迪网络100%股权,后者承诺2016-2018 年净利润累计不低于6000 万元,对应2016/17/18 年PE 为9/6/3倍。

② 中泰桥梁

2015 年5 月,公司公告,将向八大处控股等3名投资者非公开发行1.88 亿股,募集17.5 亿元,其中12 亿元用于投资兴建文兴凯国际学校,正式进入高端教育产业。

国际学校前景广阔,未来将大幅增厚公司业绩。国际学校总投资14.81 亿元,其中建设投资12.5 亿元,教学设备投资1.6 亿元,预备费0.71 亿元。国际学校建设期2 年,2015-2016 年国际学校处于建设期,2017 年正式对外招生,投入运营5年后入学率将达到100%,届时项目每年能够贡献约4.3 亿元的净利润,高端教育将成逐步为公司核心业务。以5年后利润情况计算,相当于2020年4PE价格。

③ 学大教育私有化

银润投资采取私有化+跨境换股同步推进的方式,首先收购多数股权,再进一步收购少数股权,先从纽交所退市再转板上市, 简化了传统的私有化+IPO/借壳上市审批的步骤。2015 年4 月,学大教育董事会宣布接受银润投资以2.75 美元/股,总价款约为36884.55 万美元的收购方案。7 月,学大教育宣布被银润投资收购直接退市。

学大教育偏向于辅助义务教育的在线教育,与枫叶教育定位略有不同,私有化当年学大教育未实现盈利。

【公司经营】

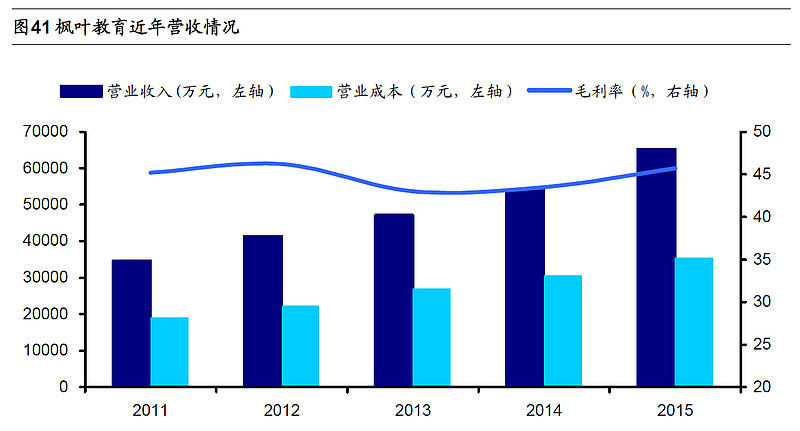

截止到2015年8月31日,公司收入达到6.53亿元,相较于2014年同期增长20.9%,毛利率为45.7%,较2014年度增加2.2个百分点;实现(调整后)净利润1.86亿,同比增长45.8%,净利润率为28.5%,较2014年增长4.9个百分点。

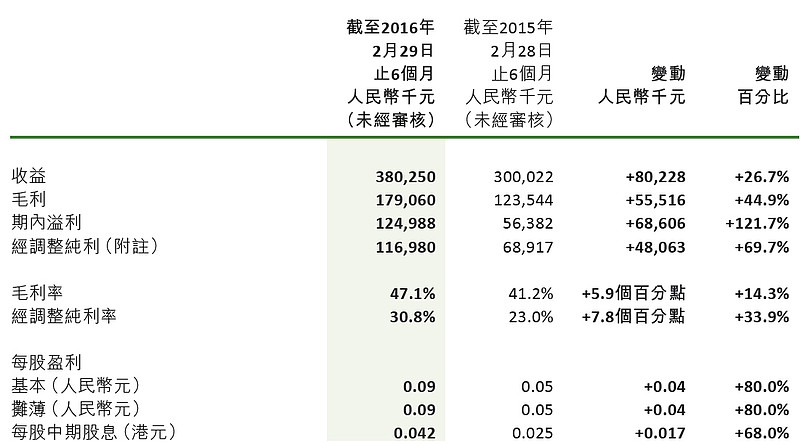

截止2016年2月29日半年度业绩,公司收入为3.8亿人民币,同比增长26.7%,净利润为1.24亿,同比提高121%。继续保持高速的增长。

上述收益中88%来自学费收入,而成本主要是园区租金或折旧、教师工资。

截止3月31日公司学校情况:

虽然公司46所学校中仅有8所高中,但高中贡献了公司50.2%的收入比例,主要原因在于公司高中生学费较高,且虽然学校少,但单个学校人数比初中小学多。家长愿意送孩子来此读高中的主要目的是高中毕业后进入世界前100的大学:

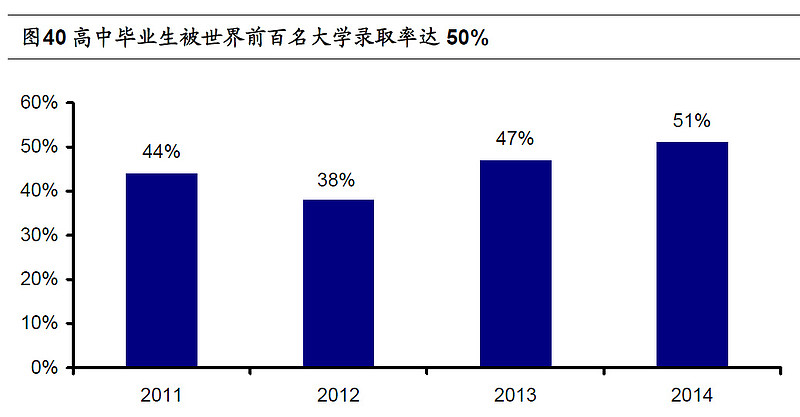

全部高中毕业生中约90%出国读大学,而其中约一半的学生去了海外前100的高校。作为国内最大的国际学校运营商,枫叶优质的教学资源和成功的升学率,吸引了大部分家长。选择枫叶的家庭基本都是抱着孩子高中毕业去国外读书的想法的,因此升学率就成为了一项重要的选择指标。枫叶具有吸引力的升学率提升了枫叶的品牌优势。

公司目前来看,完成对应的增长完全没有问题,因为公司都是寄宿制,而按宿舍床位计算公司的整体使用率仅为60%,所以不管是新建学校的扩张还是现有学校的深耕,公司均有进一步扩张的能力。

财务情况:

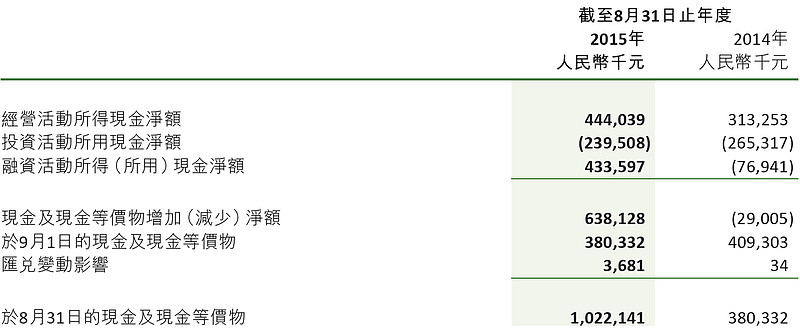

资产负债表中有7.9亿现金,且现金流情况保持非常好:

而负债中没有任何有息负债,仅有少量的应付工资及应付所得税等,可以说公司的财务状况十分优秀。

具体看其流动资产,仅有209.8万的存货,甚至没有应收款,可见学校这样的生意模式现金流多么的好。而且由于在学期初收到钱,而现今支出却是一整年平滑支出,所以公司的资金状况得以保持的非常完美。可以说是挑不出毛病的资产负债表。

利润表方面,公司有着极高的毛利率与净利率。ROIC在15%左右。下面为利润表:

公司去年每股派股息总计0.095港币,相比于去年8月31日年报日股价1.97港币股息率为4.8%。今年中期派息再度比去年增加近80%,分红非常慷慨。

管理层:

任学良:男,1954年3月出生,河北阜城人,枫叶国际学校创始人。毕业于北京外国语大学,英国威尔士大学工商管理硕士,加拿大皇家大学荣誉法学博士。现任中国枫叶教育集团董事长。1995于大连市创立枫叶国际学校,是我国基础教育领域引进西方高中课程体系第一人。他提出“中西教育优化结合”的办学理念。在大连枫叶国际学校的办学实践中首创“双语双学历模式”。构建枫叶学分全球认可的诚信体系,开中国高中与国外大学完全对接的先河。

柳振万,男,1956年2月出生,辽宁大连人,教授,管理学荣誉博士。现任中国枫叶教育集团副董事长,总裁兼首席执行官。发表论文多篇,获得国家、省、市多项优秀科研成果奖。曾在北京大学旅游精英讲坛、日本城西大学学术论坛、联合国世界旅游组织 (WTO)“世界旅游推广峰会”、 中国市长中心( 北京) 论坛上发表演讲。先后获得“全国旅游系统先进工作者“、“十大中华经济英才”特别奖、辽宁省政府一等功、辽宁省优秀教师、大连市劳动模范等荣誉称号。

李万庆,男,1933年9月出生,退休后于1993年底加盟枫叶,成为枫叶教育创始团队重要成员之一。

现任中国枫叶教育集团名誉主席。曾任铁道部石家庄市车辆厂财产管理员、会计师、宣传干事;石家庄市委市政府秘书、秘书处处长、秘书长;石家庄市外经贸委主任(局长)兼对外经济贸易总公司总经理,外商投资企业协会会长。

张景霞,辽宁大连人,高级财务管理人才,经济师。现任中国枫叶教育集团高级副总裁兼首席财务官。1995年入职大连枫叶国际学校,是枫叶教育创始团队重要成员之一。历任财务部主任、财务总监、副董事长、集团职能部门行政总裁、董事兼副总裁、常务副总裁兼人力资源部总监。

詹姆斯·威廉姆·比克,男,1950年1月出生,加拿大国籍,美国西密歇根大学教育专业毕业,获本科文凭,美国西密歇根大学教育管理专业毕业,获硕士文凭。现任中国枫叶教育集团加方课程校监,副总裁 · 董事以及BC省教育部与中国枫叶教育集团联络人。编写7本已经出版的小学和高中教材并且提供若干文章给期刊和其他的书籍;领导BC省教育部的学校监察工作(1978-1996; 2009-至今)近22年。

陈林生,男,1959年6月出生,湖南益阳人,1982年参加工作,湖南师大中文系毕业,获文学学士学位,中学语文高级教师,现任中国枫叶教育集团副总裁兼中方校监。

扩张计划:

【估值】

公司2014年12月上市,无历史数据参考价值,目前PE 26.6倍,PB 4倍。公司在港股的估值一直不低,也高于A股上市公司并购资产的估值,主要原因是公司过去有着极其优秀的业绩增长,且由于现金收入使得其业绩增长都是实打实的。

公司股价自去年8月31日起,一路逆势大涨,自底部上升5倍有余,可能是市场对其今年的招生情况十分乐观,而公司的中报也展示出了市场的预判。

如果公司在今年8月招生季能够继续保持25%以上的营收增速,目前26倍的估值看起来也不是那么贵了。

按照公司的扩张计划以及公司内生性增长对公司短期做一个研判:

一年内计划新开7个学校,其中1所高中。按照高中占一半的估算,新开学校应该会对业绩增长贡献15%左右。现有学校的内生性增长一年10%,整体使用率可以从60%提高到66%。那么以此业绩计算公司新增业绩为25%,对应一年后估值为21倍。

长期看,公司按照当前新开学校的速度,五年后学校大概率翻倍,而存量的学校做到80%的利用率(床位使用率),则5年对应业绩的总增长应该为1.33倍,即便不考虑毛利率和净利率在扩张后期的提升,5年1.33倍对应年复合增速也高达19%,是相当不错的增速。

【结论】

即便涨了很多,但目前来看价格依旧不贵,2016年21倍PE完全可以下手。不过现在短期涨幅过大,有回调可能,适合在回调时候买入,如果能跌倒公司购股权授予价,应该是比较好的建仓机会。

预期收益应该与公司成长性相对应,对应投资的年化收益在20%-25%左右。