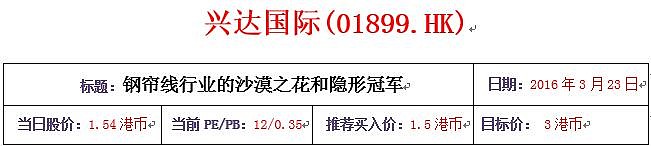

以下数据均基于3月23日,该文较原始报告有大量删减,仅供参考。

【公司简介】

兴达国际主要业务为制造及分销子午轮胎的主要骨架原料,包括用以强化子午轮胎胎壁的钢帘线及将轮胎固定在轮圈上的胎圈钢丝。是中国最大的子午轮胎钢帘线生产商,市场占有率略高于30%。集团亦已将业务扩展至太阳能行业,生产切割钢丝。集团的客户包括国内十大子午轮胎生产商及全球著名轮胎生产商。实际控制人、创始人、董事长为刘锦兰,高级工程师,曾多次获得子午线轮胎领域的科技奖项,拥有逾16年子午轮胎钢帘线制造业的经验。其一致行动人共同持股比例为37.6%。

【核心看多逻辑】

全球细分行业龙头,市场份额稳定,虽然行业受经济周期影响,但目前估值极低,已经足够反应最糟糕的业绩。

【行业介绍】

钢帘线是随子午线轮胎的发展而发展的,而子午线轮胎又是汽车工业和高速公路的伴生物。采用钢帘线作为增强材料所制作的子午线轮胎具有使用寿命长、行驶速度快、耐穿刺、弹性好、安全舒适、节约燃料等优点。

钢帘线是橡胶骨架材料中发展最为广阔的产品,也是在金属制品中生产难度最大的产品。国际合成纤维标准化局在标准中对钢帘线的定义是:“由两根或两根以上钢丝组成的,或者由股与股的组合或者由股与丝的组合所形成的结构。”

我国钢帘线的起步比较晚,这主要是因为我国子午轮胎的发展落后于欧美发达国家。但随着国内子午轮胎生产的发展,钢帘线的需求量快速增加。市场需求的快速增加促进了国内钢帘线生产的发展,而且通过引进消化吸收国外先进技术,国内钢帘线企业的生产能力、产品质量和技术水平有了显着的提高。但由于技术研发能力、设备生产能力与国际水平还有一定的差距、原材料进口受国际市场变化影响等因素,钢帘线发展的速度和水平仍不能满足我国汽车工业、运输行业发展的需要,尤其是与子午轮胎发展水平不相匹配。

2010-2014年我国钢帘线行业产量增长率:

上图可以看出目前整个行业增速很低。在2009年之前,钢帘线行业的年复合超过30%的增长,之后整个行业陷入了产能过剩,目前正在进行痛苦的淘汰过程。

【市场竞争】

欧美国家于上世纪40 年代开始钢帘线产品的产业化生产,60年代进入高速发展期。经过数十年的持续研发、生产,欧美国家子午轮胎钢帘线生产技术已趋于成熟,品牌效应明显。目前世界上最大的轮胎制造商米其林和普林斯通两家公司所需的钢帘线全部由该公司的钢帘线厂提供,自产自用,对外不销售。日本神户钢铁公司,其可生产0.08mm直径的超细钢帘线。意大利倍耐力轮胎公司将山东的钢帘线生产基地卖给了贝尔卡特。目前,世界上最大的钢帘线制造商是比利时的贝卡尔特公司,其产量约占世界总量的1/3。国际市场上已形成以贝卡尔特公司、米其林公司等公司为主的垄断竞争格局。

我国钢帘线、子午轮胎的发展与发达国家相比起步较晚。近十年来国内钢帘线市场平均每年以 30%以上的速度增长,2005 年全国钢帘线消费量约为 40 万吨。目前国内子午轮胎钢帘线生产企业有十多家,包括江苏兴达、贝卡尔特、湖北福星、浙江嘉兴等,这些公司发展较早,规模较大,产品占据了子午轮胎钢帘线市场约 80%份额。

中国市场的竞争格局中,比利时贝尔卡特公司的市场占有率超过30%,兴达排名第二(从产量上看,市占率和贝尔卡特接近),山东胜通位列第三。恒星科技、首长宝佳、张家港骏马等分列其后,他们的产能落后前三的距离很大。由于研发周期长,供应商和下游关系牢固,国内目前未见有新进入者的可能。

钢帘线产品市场的进入障碍主要表现在以下几个方面:

A.资金壁垒。进入行业的初始投入和后续的技术开发及创新的费用很高。

B.技术壁垒。钢帘线生产涵盖金属塑性变形、金属压力加工、金相学、表面处理、化学、电化学、金属拉拨及捻制等多学科基础理论的综合应用,关键控制点多达数百个,任何工序工艺或操作控制不到位都会造成最后产品达不到质量要求。

C.客户壁垒。钢帘线产品是子午轮胎的骨架材料,钢帘线质量的优劣直接关系到轮胎的质量和安全,由于轮胎对其安全性能要求较高,因此对钢帘线产品质量要求非常苛刻。供货关系真正确立前后实验历时少则 1 年,多则 2—3 年才能进行完毕,因此客户不会轻易更换厂家。

钢帘线产品不是最终消费产品,其中钢帘线客户主要是大型轮胎企业,不适宜通过广告等手段短期内建立市场品牌,轮胎企业对产品的质量认同只能建立在长期合作和对产品质量认同的基础上。对行业的新进入者而言,这种基于长期合作而形成的稳定客户和品牌效应是其进入本行业的重大障碍。所以该行业内的龙头极有可能是隐形冠军企业。

【公司介绍】

兴达1986年创办热电厂,1992年跨进钢帘线行业。经过20多年发展,已发展成为世界轮胎骨架材料领域的行业领导者,拥有世界最大的钢帘线生产制造基地,产品涉及子午线轮胎用钢帘线、胎圈钢丝、高压胶管钢丝等橡胶骨架材料和精密切割钢丝等。目前兴达与国内子午线轮胎销量前十大企业建立了长期合作或战略伙伴关系,国外著名轮胎企业也将兴达纳入其全球供应商采购体系中。

兴达目前在国内的市场占有率超过30%,居于龙头地位;在海内外有80多个国家和地区使用兴达的产品,五大洲实现了产品覆盖。拥有自主知识产权的“子午线轮胎专用高性能新结构钢帘线生产技术”。拥有授权专利超过150项,其中发明专利近30项。兴达是“子午线轮胎用钢帘线”国家标准制定单位。

董事长刘锦兰也是公司创始人,享受国务院政府特殊津贴,全国人大代表,江苏省“333工程”专家。主持编制了GB/T11181-2003《子午线轮胎用钢帘线》国家标准,组织研制的“子午线轮胎专用高性能新结构钢帘线关键技术与成果产业化”获中国石油和化学工业协会科技进步一等奖,国家科技进步二等奖,获中国橡胶工业协会授予的拥有实用新型专利40项。

副总经理苗为钢,主管技术研发和工艺技术管理工作,兼任兴达技术委员会主任。从事钢帘线生产和技术研究二十多年,为《金属制品》杂志编委,中国橡胶工业协会骨架材料技术经济委员会专家。

总经理刘祥,工商管理硕士,有15年钢帘线制造的行业经验;副总经理、首席财政官 张宇晓2000年1月加入兴达,拥有超过10年的钢帘线工业行业经验;销售和运营的两位副总经理均有超过10年行业内的工作经验。

总的来说,兴达在中国是起步最早,资历最深,研发能力最强,管理层最优秀的钢帘线生产企业。

危与机:

兴达的收入80%来自于国内,国内经济下滑特别是汽车行业的萧条,对公司未来非常不利。另外,欧美对轮胎的双反也影响整体轮胎市场的需求量,我们的轮胎出口2014年下滑了6%。在下游行业增速下滑的情况下,钢帘线行业的产能依然在释放,行业面临产能过剩的情况,2014年钢帘线行业有10%左右的过剩。10%这个数据是投行根据2014年全国钢帘线产量为192.7万吨以及需求推算出来的。

此外,老大国际巨头贝卡尔特为了扩张市占率,开始打响价格战,兴达国际应战。公司也在年报中直言不讳,称从2014年第二季度起,子午轮胎钢帘线行业竞争激烈,平均售价持续下降,导致公司毛利率大幅下滑。兴达国际在2014年股东大会时曾表示将把价格战进行到底,一方面是为了和贝尔卡特争夺市场,另一方面也是为了淘汰国内的小厂。

可以预见未来公司将面临:下游汽车行业增速放缓、钢帘线行业产能过剩、同行业老大的价格战等等不利因素。但,是危也是机,对于一些没有核心竞争力的中、小型子午轮胎钢帘线制造商来说是危,对于诸如兴达这样优秀的公司而言,可能是机。产能出清将促进资源合理利用,有利兴达进一步增大国内的版图。我认为兴达拥有稳定的客户资源、优秀的研发能力、较高的市场占有率、稳固的财务状况、较低的债务比率,健康的现金流等,公司能在面对逆境时依然胜出,成为沙漠之花的隐形冠军。

【财务数据】

2010年之前公司业绩增长较快,但近5年公司的营收复合增速仅有7.52%,主要是2015年业绩出现大幅下滑。

2015年,中国货车产量下跌11.4%至约28.3万辆;而中国客车产量上升5.8%至约21.08万辆,主要是由于中国政府在去年9月底推出1.6升以下汽车购置税减半政策,对客车产销量起了一定的支持作用。根据中国橡胶工业协会的数据显示,2015年中国轮胎产量上升0.18%至约5.63 亿条,其中约5.18亿条为子午轮胎。子午轮胎持续温和增长,有赖中国政府多年来鼓吹提高客车、重型货车及轻型货车的子午化率,2015年子午化率达92%,较二零一四年的90%为高。

公司2015年营收下降15.3%至47.37亿元,净利润下滑48.2%至2.4亿元。公司净利润下滑的幅度远大于营收下滑的幅度主要有两点,1是公司毛利率下降4.8个百分点至17.95%,虽然原材料价格在下滑,但公司产品的价格下滑远超成本的下滑幅度(和贝卡尔特的价格战抢夺市场);2是公司的销售费用同比增长3.9%至3.76亿元(海外市场拓张的费用抵消了国内市场下滑的费用),管理费用同比增长3.2%至2.8亿元(新山东公司的投资产抵消了工资支出的下滑)。

2015年公司整体销售量下滑2%至58.08万吨,在经济萧条、行业激烈竞争的情况下公司销量基本没有变化,相比上半年下滑7.9%的幅度大幅收窄,主要是四季度国家的购置税减半政策,但在公司销量下滑改善的情况下,公司下半年的营收下滑程度大于上半年,主要还是因为毛利率下滑太多。

分项目看,子午轮胎钢帘线的销售量下降2.5%至50.11万吨,占本集团总销售量的86.3% (2014年:86.7%),再细分的看,货车用子午轮胎钢帘线销售量下降9.3%至30.4万 吨,主要是中国经济增速减慢导致货车新增及替换轮胎需求下降所致。而客车用子午轮胎钢帘线较去年上升10.4%至19.71万 吨(从这个侧面也说明了居民消费并没有下滑,而和实体经济更相关的货车大幅下滑是公司销量下滑的主因)。胎圈钢丝及其他钢丝的销售量则上升1.3%至7.97万吨,占本集团总销售量的13.7% (2014年:13.3%)。分地区看,中国经济放缓导致国内子午轮胎钢帘线销售量下降7.0%至38.51万吨,而公司的全球业务维持健康发展,泛亚太地区及北美市场仍的订单量的持续增长。海外销售量提升16.3%至11.6万吨,海外业务占总销售量23.1%。

可以看到,中国经济的放缓是公司收入下滑的主要因素。由于需求下滑、激烈竞争、新产能投产(山东厂房15年2季度投产后公司的子午线轮胎年产能合共为61万吨,胎圈钢丝及其他钢丝的年产能为11.2万吨),公司的的整体产能利用率下降10个百分点至80%。

公司资产负债率下滑、净利率下滑导致公司ROE继续下滑,目前仅有3.37%。行业遭遇困境下,公司的盈利能力持续下滑,最糟糕的时刻已经来临(很难再糟糕了)。

资产负债表方面,公司的负债率继续下降7个百分点至24.5%,短期借款减少3个亿至5.15亿,无长期借款。公司的货币资金继续增长38%至7.33亿(接近公司市值的一半),增长的原因是公司9.1亿的经营活动现金流净额(同比去年小幅增长)高于融资+投资流出的现金流。

公司的应收款和票据合计同比下滑14%至39.1亿,存货同比下滑27%至3.96亿,基本和营收下降的幅度一致。注意到公司的应收款中,1年以上应收票据仅只有1.2亿,而1年以上应收款仅有1040万(70%应收款是0-90天的)。显示公司的坏债很少。

2015年公司派息0.1港币/股,股息支付占利润的比高达71.7%(过去几年均在45%-50%左右),对应股息率约为6.5%。公司连续大比例回购,自2014年10月起共回购70多次。高分红+高比例回购,均彰显了公司管理层的信心已经公司股价的极低估值。

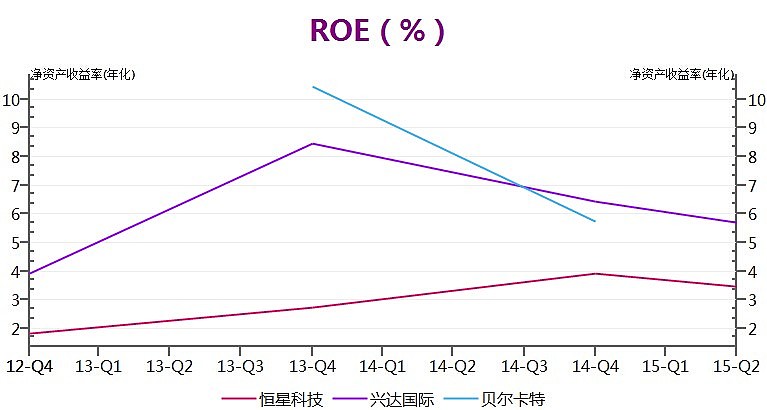

来对比一下行业龙头比利时贝尔卡特公司和国内另一家上市公司恒星科技(国内市占率第三的山东胜通未上市):兴达的毛利率虽然在15年有所下滑,但仍是三者中最高的,而净利率方面,兴达遥遥领先,也从侧面显示出公司的产品附加值高以及管理优秀(费用低)。兴达国际拥有远低于行业的负债率,但同时又拥有行业最高的ROE,再次体现公司沙漠之花公司的特质。

【估值】

2014年同行业对比,贝尔卡特利润和股价双杀,目前PE 19倍,PS 0.47倍,PB 1.1倍;恒星科技由于A股上市,目前PE高达84倍,PB和PS分别为2.75、2.7倍。而兴达国际PE仅有6.9倍,PB仅有0.37倍,PS仅有0.34倍。 估值显着低于比利时上市的贝尔卡特和A股的恒星科技。

截止2016年3月24日,公司市值22.9亿港币,约19亿人民币,PE约12倍,PB仅0.35倍,PS为0.36倍,PS和PB均接近08年低点。当时兴达还是很小的一家公司,现在已经成为行业龙头,没想到还能回到08年那么低的估值。

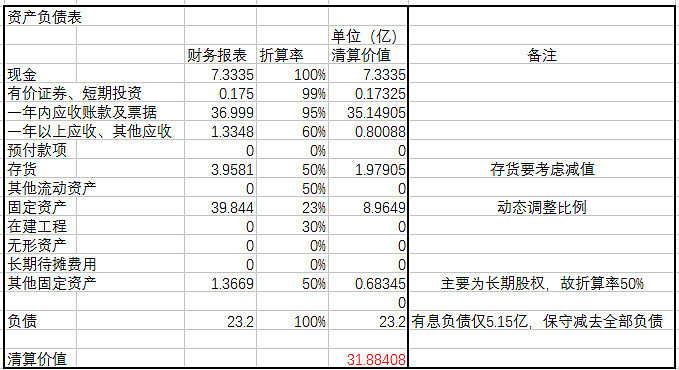

根据资产负债表计算一下兴达的清算价值:

按照极度保守的估计,公司的清算价值为32亿人民币,远高于当前19亿人民币的现值(3月24日)。意味着如果能够全部买下公司后清算,你能净赚13亿元。

【结论】

考虑到目前国内的钢帘线生产企业只有 15 家左右,其中 5 家连续两年亏损,处于倒闭边缘,如果他们破产产能出清,也会加速价格战的结束,那么估计行业的毛利率会马上反转,即便兴达的营收下滑,但净利润会大幅改善。兴达国际是标准的极低估值的沙漠之花和拐点公司,目前公司估值极低,又有高分红和高回购,我认为有烟蒂股捡起来吸一口的价值。按照相对估值:给予公司未来两年回到历史平均估值,即: PB 1.1倍,PS 0.99倍,相对于目前股价有提升60%-280%的提升,对应目标价2.4-4.8港币;按照清算价值:公司目前市值19亿元,清算价值高达32亿元,如果回到清算价值以上,则公司股价需要上涨70%,对应目标价2.55元。

综上,个人给出未来1年估值修复价格为3港币,对应涨幅一倍,对应PS 0.7倍、PB 0.72倍,股息率3.25%。

风险点:考虑到今年3-4季度乘用车行业有政策补贴,因此,明年的增速可能会下滑更多,所以兴达的业绩可能会更糟糕(公司主要是给货车用,影响稍小)。市场给他那么低的估值也是主要基于这个风险点。