下文所有数据均已3月22日为基准。

【公司简介】

公司主要从事于能源、化工及流体食品行业的各式运输、储存及加工设备的设计、开发、制造、工程及销售,并提供有关技术检测保养服务。公司建有一流的压力容器、罐式集装箱、液态食品生产储运及化工装备产品生产线,拥有功能齐全的研发中心,营销网络遍布全球。公司依托能源、食品和化工产业链,积极开拓海内外市场。在2015年8月新一轮增持后,中集集团持股中集安瑞科70.86%的股份。

【行业情况】

1、能源装备:中集安瑞科主要业务为CNG压力容器,CNG拖车,LNG,LPG拖车及储存罐,天然气加气站系统,天然气压缩机,LNG应用等项目工程服务。相比市场上的其他竞争者,中集安瑞科是市场上LNG和CNG产业链最全的公司。中集安瑞科在低温储罐,低温槽车等产品优势较强,相关产品的市场占有率很高。LNG槽车国内市场份额50%+,LNG储罐市场份额30%+,车用瓶和加气站均在25-30%之间,CNG(压缩天然气)为70%+(其中加气站占比30%以上)、LPG(液化石油气)为50%。目前中集安瑞科的ISO液体罐箱产销量已是世界第一、高压气体储运装备业务规模世界第一、低温装备业务规模全国第一、CNG(压缩天然气)、LNG(液化天然气)、LPG(液化石油气)三大能源储运装备领域产销量全国第一。主要竞争对手集中在细分行业,比如富瑞特装。安瑞科在天然气装备全产业链领域已无竞争对手。

该行业的前景取决于天然气行业的发展(天然气下游应用领域),参照之前北京控股天然气行业的分析。行业的景气度取决于油价以及环保的重视程度。这里不详细介绍。

注: 15年3月以2.4亿元安瑞科收购辽宁哈深冷气体液化设备有限公司60%的股权(辽宁哈深冷是国内天然气液化装备及工程领域领先企业之一)。14年12月,中集安瑞科刚收购了四川金科深冷设备有限公司。中集安瑞科在天然气细分的液化领域成功成为第一梯队公司。

15年8月,中集安瑞科收购南通太平洋海洋工程有限公司三家股东63.31%股权,三年以后再收购剩下的股权。太平洋海工成立于2006年,一直致力于海上石油/天然气储运及生产装备的研发、设计、建造和交付(主要从事C型液罐设计和制造,中小型液化乙烯气体(LEG)/液 化石油气(LPG)/液化天然气(LNG)运输船液货系统)。与包括法国道达尔、法国 Technip、德国 Hamworthy、意大利 Saipem、德国 Hartmann、希腊 Eletson 等在内的国际一流的油气公司、船东、物流公司建立了良好的合作伙伴关系。太平洋海工已交付中小型液化气运输船16艘;在手订单20艘,在手订单数量目前排名全球第二。同时,公司在海洋油气模块(如 FPSO 上部模块、FSRU 再气化模块等)制造领域也处于国内领先企业行列。中集安瑞科继续扩张在海上天然气运输领域的市场份额。

中集安瑞科严格按照这两年年报中披露的计划:“在行业低迷的环境下利用自身优势进行产业整合:倘出现可形成良好战略契合的收购机会, 而收购价亦合宜,能源装备分部将考虑有关收购机会,为长远发展奠定巩固基础。”。安瑞科趁着这两年天然气行业低迷展开大规模收购,不断继续扩张天然气产业链,打造天然气王国。

2、化工装备:化学液体,液化气体及低温液体罐式集装箱。公司的罐式集装箱品牌“南通中集”销量全球领先,占据了全世界50%以上的市场份额。

罐式集装箱是特种集装箱的一种, 主要由箱体框架和承受内压的压力容器罐体组成,罐体作为装运货物的主体被固定在框架中,专门用于装运有毒有害、易燃易爆、腐蚀性的危险品以及无危险性的液态和固态粉粒状物料。罐式集装箱通常用于化工、食品饮料、能源等物流领域。

罐式集装箱最早主要在欧洲生产。21 世纪初,罐式集装箱生产开始逐渐向中国转移。 目前国内罐式集装箱主要生产企业为中集集团、 四方冷链和胜狮集团。根据亚洲罐式集装箱组织统计,2013 年全球新增罐式集装箱 3.68 万台,其中中国制造 2.90万台,占全球新增总量的 78.80%。

国际罐式集装箱市场在供求总体平衡的基础上稳步增长。随着安全标准、环境保护意识的提高、多式联运的成熟和第三方物流专业化分工等因素影响,近年来物流运输中罐式集装箱的使用稳步上升,其中制冷/加热罐式集装箱、气体罐式集装箱、近海罐式集装箱等非标准类罐式集装箱需求增长较快。按照世界市场对罐式集装箱的需求量以年均10%的增长率计算(略高于物流行业增速),预计至2016 年罐式集装箱市场规模约为65亿元。

化工装备行业的上游情况(影响该业务的未来发展和增速):

1)化工行业:近年来全球化学品产量稳步增长,中国等新兴市场增速高于全球平均增速。根据美国化工理事会(ACC)指出:2012 年全球化学品产量预计将增长 3.6%,新兴市场的化学品需求将增长6.2%,高于 2011 年的 5.4%。我国化学品原料及化学品制造业快速发展。根据国家统计局统计,2007-2011年我国化学品原料及化学品制造业工业总产值复合增长率为25.37%。

随着化工行业的稳步发展,化工品物流需求相应增加;同时由于对危险品安全运输要求的提高以及环保意识的增强, 化工品物流中采用罐式集装箱进行运输的比例逐步提升,以上都将有助于罐式集装箱行业的发展。

2)食品行业:罐式集装箱在食品饮料行业主要用来载运乳品、酒类、果汁等。近年来,全球液态食品饮料市场平稳增长,根据联合国粮农组织(FAO)统计,全球鲜牛奶和啤酒产量分别由2006年的5.6亿吨、 1.65亿吨增长到2010年的5.99亿吨、 1.69亿吨。我国食品饮料行业快速发展。根据wind 数据库数据计算,2001年至 2010 年,我国饮料行业的产量年均复合增长率达到 21.82%。根据中国饮料工业协会《饮料行业“十二五”发展规划》保守估计,未来5 年,中国饮料总产量将保持 12%-15%的年均增速。

随着消费者收入水平和购买能力的提高,全球液态食品饮料市场将平稳增长,中国食品饮料行业将获得较快发展,相关食品饮料物流需求亦将相应增长;同时由于食品安全要求的提高, 食品饮料物流中将更多地采用罐式集装箱进行运输,上述因素都将有助于罐式集装箱行业的发展。

3)能源物流:在国内发展时间较短,行业数据暂无,12年之后快速增长,但随着天然气价格改革(中石化中石油提升气源价格)以及原油价格大跌,行业遭遇困境。 不过有理由相信,随着陆上能源的减少以及人类开发海底能力的不断增强, 各国加快对海洋油气开发。近年来,由于石油进口依存度较高,我国也逐渐加强海洋油气的开发,海上油气的勘探和开发正成为我国原油产量上升的主要推手。海洋油气开发的加强将推动海洋和陆地间能源运输增长, 海洋开采平台和陆地间燃料、生活用品等物资物流需求也有望较快增长,以上需求增长都将带动罐式集装箱需求较快增长。

中集安瑞科在该领域经过多次收购,已经占据世界50%的市场份额,是毫无疑问的行业龙头,没有任何公司能与其正面竞争。

3、液态食品装备:液态饮料的不锈钢加工罐及储存罐,项目工程服务,该业务主要面向欧洲客户,但公司也在积极拓展亚洲特别是中国的市场,因为潜在增长空间很大。据中国食品和机械工业协会统计,我国液态食品包装机械年销售额增长率均超过20%。

目前,国内液态食品包装机械行业企业规模不大,行业内技术水平领先、研发实力雄厚和拥有自主知识产权的企业较少。大部分企业技术水平较低、缺乏专业技术和行业经验,只能简单模仿低端的液态食品包装机械。我国中高端液态食品包装机械仍然主要依靠进口,尤其是无菌灌装机械。我国的无菌灌装机械的主要市场长期被国外厂商占领。以细分的无菌包装为例,利乐公司和 SIG 康美包占中国纸铝复合无菌包装材料的市场销售量的份额分别约为63%和10%。其他供应商占有的市场份额不到 30%。其中普丽盛的市场占有率只有1%。

达意隆A股上市许久,普丽盛也在去年上市了。相比较达意隆年收入近10亿和普丽盛的6亿多,中集这块业务目前接近10亿,但中集的业务暂时主要集中在欧洲,因为公司该分部的业务是2012年收购欧洲的Ziemann集团而来的。但我相信凭借中集的子公司能在欧洲占据一席之地(欧洲的卫生环保等标准和设备要求比中国更高),未来进军中国并非难事。

【2015年报解读】

过去5年公司的营收复合增速为15.4%,利润复合增速为13.4%,但2015年公司营收下滑26.8%至82.41亿元,净利润下滑49.5%至5.19亿元。

分项目看,能源装备业务因原油价格大幅下滑导致LNG车使用量大幅下滑,该部分营收下滑37.4%至33.97亿元,仍是占比最高的业务(41.2%,2014年为48.1%);罐式集装箱业务因全球贸易持续低迷营收同比下滑20%至27.1亿元,该部分占营收的32.9%;液态食品业务因欧元贬值导致营收下降13.3%至21.35亿元,该部分业务占营收25.9%。

公司毛利率比14年的19.8%略有上升,为20.3%。净利率下降2.2个百分点至8.7%,主要是管理和销售费用下跌的速度低于营收下滑的速度,外加财务费用有所增长(公司的有息负债提升)。此外,公司的税务支出仅下滑2.4%,主要是因为过往的年度递延税项支出予以拨回。在净利率下滑的背景下,公司的ROE从去年的18.53%大幅下滑至8.4%,公司的盈利能力大幅弱化。

资产负债表方面,公司的货币资金在行业萧条的背景下进一步增长21%至20.36亿,公司很好的贯彻了之前的承诺:储粮过冬。另一方面,公司的短期长期债务均增速较大,短期借款从去年的1.7亿上升到8.15亿,长期借款从去年的2522万上升至9.33亿,公司解释是主要用于收购。公司也很好的贯彻了之前的承诺:在行业低迷时加大收购力度,进一步扩大市场占有率。

公司的经营现金流净额为6.65亿,相较于去年的10.73亿大幅下滑,主要是收入下滑的原因。

最后,公司决定2015年派息 0.1港币/股,相当于31.2%的净利润(去年同期为29%),以及2.4%的股息率,在行业如此糟糕的情况下,公司依然选择提高了派息的比例,这让我没有想到。

分项目未来展望:

1.能源装备业务:依然看好天然气定价的市场化改革,看好天然气清洁能源在中国的发展,看好油价回到40美元的成本线之上。

2.化工装备业务:公司预期2016年罐式集装箱业务仍会遭遇困境,公司将继续做好过冬的准备,严控成本,改善经营效率。公司在2015年收购了荷兰的Burg Service ,意在化工装备在外海的发展。

3.液态食品业务:该部分业务除去汇率因素外,增长较为稳定,公司将会加大该项业务在中国市场的拓展(14年下半年收购南通大罐进军中国),公司要把海外优质的啤酒生产设备的技术引进中国。

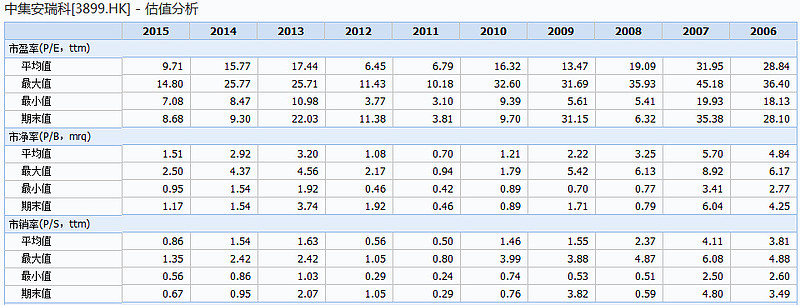

【估值分析】

目前公司PE(TTM)为14倍, PB为1倍,PS为0.67倍,估值处在历史底部区域。公司15年加大了分红比例,且在14年曾回购股份,15年8月增持900万股,彰显公司信心。

结论:虽然行业仍在遭遇寒冬。对于行业内龙头中集安瑞科来说,在面对最寒冷的时候,公司营收下滑程度并不算很厉害,比我预期的要乐观一些,利润下滑程度相比较国内的富瑞特装、杰瑞股份这些石油产业链的企业来得更好一些。同时公司积极展开并购,继续做大自身产业链。看好中集安瑞科能够度过寒冬,我认为石油价格不可能长期低于40美元,伴随着石油价格的反弹,行业开始复苏,看好未来公司业绩的恢复以及估值的提升。

假设2016年末油价为60美元,公司2016年业绩较2015年增长20-40%,公司估值提升20%,则对应涨幅为44%-68%,对应目标价6.5港币。