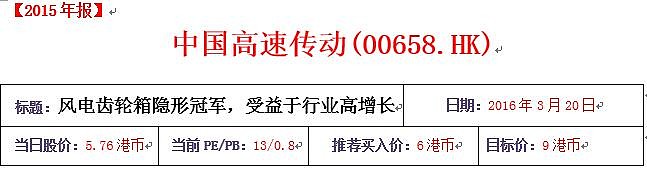

以下数据基于3月19日收盘价。

【公司介绍】

公司是一个以专业生产高速重载齿轮为主的大型企业集团,名列中国机械工业核心竞争力100强。产品覆盖冶金、建材、发电、化工、矿山、起重、能源、国防等领域。08年之后公司主要收入的60-70%来源于风电设备,包括0.75MW、1.5MW、2MW、3 MW、5MW和6MW风电主齿轮箱及偏航变桨传动设备。中国高速传动前身是国有企业南京高速齿轮箱厂。2001年通过股份制改造成为一家由原管理层股东及其他投资者共同拥有的私人企业,此后管理层股东不断提高其股权占比,成为控股股东。2005年公司管理层在开曼群岛成立离岸公司中国高速传动,Fortune Apex Limited是中国高速传动的第一大股东,持股比例为28.01%。公司董事会主席胡曰明先生通过Fortune Apex持有公司股份8.51%。

【核心看多逻辑】

国内清洁能源加速发展,风电行业持续增长,公司积极转型,剥离垃圾资产,专注于风电齿轮箱业务,公司是风电齿轮箱细分行业的绝对龙头,国内市场份额达60%。短期看,公司和GE的的外海订单将会贡献增量业绩。剥离垃圾资产后业绩增速更为稳定。

【风电行业和政策变化】

我国风电行业始于20 世纪80年代。2005年是我国风电产业发展的分水岭,当年我国通过了《可再生能源法》,将电网企业全额收购可再生能源电力、发电上网电价优惠以及一系列费用分摊措施列入法律条文,促进了可再生能源产业的发展,为风电发展铺平了道路,中国风电产业之后步入加速发展阶段。

在2011-2012年风电行业遭遇严重的弃风限电问题,2013年,国家能源局政策从风电的市场空间、送出、运行和可再生能源补贴等方面进行全方位优化,我国风电弃风率有所好转,平均弃风率降至10.74%,风电新增装机回升到16.1GW,风电行业出现复苏迹象。随着我国特高压输电线路的陆续建成,弃风限电现象逐步改善。

2014年随着风电行业整体成本下降,海上风电、风电消纳和风电标杆电价下调等相关政策相继出台以及国家能源发展战略的调整,我国风电行业超越全球市场复苏的速度。根据国家能源局官网资料显示,2014年中国风电新增出厂吊装容量创造新的历史记录,风电新增装机容量(不包括台湾地区)为19.81GW,累计装机容量达96.37GW,两项数据均居世界第一,我国风电行业重新步入增长通道。

从上面我国风电行业的发展变化和政策扶植不难看出,虽然风电行业遭遇和光伏行业一样的困境(电网消纳和产能过剩),但我国大力发展清洁能源的诉求是非常强烈的,因为我国现有的能源结构占比对环境污染太厉害了。

注:基于以上大环境,我个人非常看好新能源的发展,水电(受制于天然地理限制)、天然气、风电、太阳能行业的A股港股公司均有覆盖。雅砻江(国投、川投)、北京控股、广州发展、中集安瑞科、保利协鑫能源均已覆盖中。

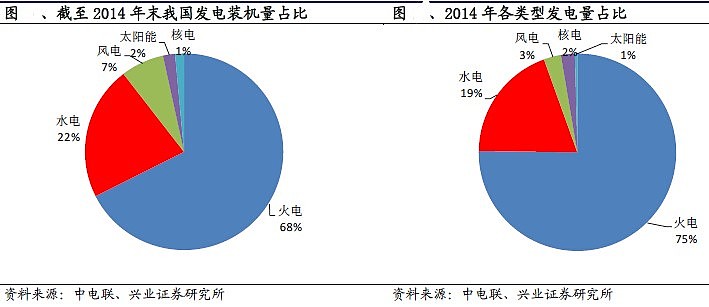

当前,风电是我国第三大发电电源。截至2014年底,全国风电并网装机容量达到95.81GW,同比增长25.6%,占全国发电装机总量7%。2014年全国风力发电量为1,534亿度,占全国总发电量2.78%,但仍小于欧盟10%的比例。

【行业和公司介绍】

公司主要从事研究、设计、开发、制造和分销广泛应用于工业用途上的各种机械传动设备。产品包括五大类:

1、风电齿轮传动设备:风电齿轮箱是公司的主营产品,包括0.75MW、1.5MW、2MW、3 MW、5MW和6MW风电主齿轮箱及偏航变桨传动设备。公司现在主要收入近70%来自于风电行业。

2、工业齿轮传动设备:工业齿轮传动设备可分为高速机车及城市轻轨机车传动设备、建筑材料传动设备和棒线板材轧机传动设备和通用齿轮传动设备等。

3、船舶传动设备:船舶传动设备主要包括大型船舶推进和传动的成套设备,含调距桨、定距桨、各种船用主/辅齿轮箱、液压联轴器、艉管部件以及各种非标船用齿轮箱等。

4、数控机床产品:数控机床产品面向重型高端市场,主要产品包括立式加工中心及高速数控雕铣机等五轴联动数控加工铣床。

5、柴油机产品:子公司南通柴油机主要生产船用柴油机、发电型柴油机以及气体发动机等多种型号的产品。

公司主要产品是风电齿轮箱,其他业务短期前景暗淡(受制于中国经济下滑),占收入比越来越低,公司也在慢慢剥离垃圾业务,因此,这里主要介绍风电行业的情况。

风力发电是典型的清洁可再生能源,原理非常简单,就是利用风力带动风轮叶片旋转,再透过增速机将旋转的速度提升,来促使发电机发电。随着技术的不断发展,依据目前的风机技术,大约有每秒三米的微风速度,机组便可以开始发电。

2014年全球累计装机容量排名前十共占全球风电装机容量的84%,集中于亚洲、欧洲和北美三个区域,其中中国累计装机达114.61GW,位列第一。新增装机容量前十名占全球2014年新增装机容量的86.3%,总计约44.62GW,其中中国新增装机达23GW,位列第一(这一点从中国风电产业链的企业业绩增速就可看出)。

风力发电机组依据风机旋转主轴的方向,可分为水平轴式风机和垂直轴式风机,目前主要以水平轴式风机为主,占比超过70%。不过,近些年,随着海上风电发展,直驱技术风力发电机产品所占市场份额快速提升,但直驱风机体积大、技术不成熟等缺点同样制约着直驱风机进一步扩大市场份额,参考美国、欧洲,其风电行业发展20 多年,直驱型风机比例始终限制在30-35%,并不能取代双馈式风机的市场地位。因此可以推导出,我国未来5 年内双馈式风机不会被直驱风机替代,双馈式风机仍会是风机市场主流。

大型水平轴式风机按桨叶功率调节方式和叶轮转速是否恒定又可分为变桨变速型风机、定桨距失速调节、恒速运行风机,其中,变桨变速型风机主要有齿轮箱传动型、直驱型(无齿轮)和半直驱型三大类。齿轮箱传动变桨变速型风机又叫双馈式变桨变速型风机,目前双馈式风机是国内应用最为广泛的风力发电机,占全国风机总装机量70%左右。

典型双馈式风机成本结构主要由三块构成,叶片占23%,塔筒占19%,齿轮箱占16%,其余的变流器、控制器、变压器、发电机占比均在5%左右。其中,叶片和塔筒是低技术含量的产品,而齿轮箱是风力发电动力传递的核心装置。

2014年风电机组制造商Vestas出货量仍保持全球第一的地位,达6.25GW,占全球比例12.3%,Siemens、GE Wind、金风科技、Enercon,这四家风电机组制造商竞争激烈,出货量占比都在9%-10%。

GE(中国高速传动目前最大的海外客户)在美洲地区主要市场-美国、加拿大、巴西和墨西哥都保持着领跑者地位,出货量在全球排行中从2013年的第五名晋升为2014年第三名,这主要是由于GE巴西市场此前有大量已吊装未并网容量,该部分容量的并网直接促进了GE排名的上升。

【核心竞争力】

目前国内风电齿轮箱批量生产企业主要有南高齿(中国高速传动全资子公司)、重庆齿轮、大连重工、太重齿轮、杭州前进等,国外主要的风电齿轮箱制造商有Hansen Transmission、Winergy 和RENK 等,这些企业都在齿轮箱行业有丰富的经验,在国际市场上占据一定的份额。据全球风能协会统计:截至2014 底,全球风电装机总量约为369GW。南高齿过去10 年间交付了累计60GW 风电主齿轮箱,按双馈机型70%占比算,南高齿的风电齿轮箱出货量占国内60%左右的份额,全球市的占率也高达23%。毫无疑问,南高齿是该行业在中国乃至世界当之无愧的龙头企业。

上文也说了,风电齿轮箱是风电机组最核心的产品,其主要用户是大型风电运营商及风机制造厂商,对于风机整机制造商来讲, 风机齿轮箱如果出现质量问题,更换维修的成本高(因为风塔较高,更换时需要将风机吊下来,然后送回去维修,不仅工程浩大,吊装费和运输费都是比较大的成本),所以风机整机制造商对齿轮箱的质量要求非常高,一旦产品出现较大的质量问题,就会转到其他供应商。对于风场运营商来讲,风机的正常运转关乎整个风场的发电效益,所以同样对风机各个部件的质量要求非常高。只有高质量风电齿轮箱才能保证风力发电机组正常运行,因此风机制造厂商在进行上游供应链审查时,把风电齿轮箱的质量放在首位,从历史记录来看,公司供应的风机齿轮箱产品质量过硬,到目前公司还没有发生过较大的产品质量问题,公司给GE的风机齿轮是北美装的风机故障率最低的。而公司在全球拥有23%的市场份额也充分证明了公司在风电齿轮箱领域超强的技术与核心竞争力。公司的董事长称,公司的产品在质量上与海外企业没有太大区别,售价略低,获得更高市场占有率的原因是生产效率更高。

齿轮箱行业资产投入较重,生产工艺需要大量的经验积累,有较高的进入壁垒。中国高速传动在齿轮箱领域有三十多年的经验,凭借产品质量和规模效应具有极强的竞争优势,公司的市场地位很难被撼动。

公司未来的发展重点主要是海外客户(业绩增量),目前公司最大的海外客户是美国风机制造业龙头GE(GE占公司收入的25%左右),公司和GE 已经有很长的合作关系,早在2006年的时候就和GE 签订了Joint Development Agreement,一起共同研发风电齿轮箱,并在2008 年开始批量供货给GE,截止目前为止供货超过6000 台,而且还没有出现重大的质量问题。

虽然截止2015年上半年公司的海外收入只有GE,但公司与Vestas、Nordex和Alstom等海外客户都开始陆续会有订单,未来几年有望实现爆发。去年和阿尔斯通的订单今年约有1个亿美元收入,Vestas虽然暂时没有订单,但是其工程师团队已经和公司接轨(Vestas 是全球最大的风机制造商),公司目前已根据要求给其提供样机试用,将来的订单可能不少于GE(几千台),订单会分几次执行(GE当时也经过3年才开始大量供货),预计在2017 年有望实现爆发式增长,公司未来将通过给Vestas 打开欧洲市场;此外,Gemesa 公司也开始在谈合作了。

【其他业务】

1.工业齿轮

工业齿轮包括船用、机车和传统齿轮,这三项业务基本都要保留。目前工业齿轮做的比较低端,董事长希望用3年时间把工业齿轮做起来,主要是针对高端客户开发产品。

2.地铁专用传动设备

中国高速传动主要为国内外的地铁公司批量供应地铁专用传动设备,公司传动轨道交通产品已成功应用在北京、上海、深圳、南京、香港等轨道交通传动设备上,在国内市场发展良好。

3.其他垃圾资产

公司由于历史发展的原因,公司持有不少的垃圾资产业务,同时公司2010年的多元化战略,也导致公司持有过多的业务。包括LED上游蓝宝石衬底、煤矿机械产品、风电场运营等等。从近几年经营情况来看,不同领域的投资成果有好有坏,例如公司LED蓝宝石衬底生产的技术水平及产能均处于国内同行业领先水平,目前具有每月生产200万片的规模,未来有望成为公司新的盈利增长点。而某些业务一直亏损。公司这两年加快了垃圾资产的剥离。今年初公告,公司剥离两项非核心业务。

董事长在年初的路演上专门谈了这个问题。以下为董事长原话的提炼:

1)机床业务中,4个机床公司将陆续剥离,今年计划完成2个厂的剥离;

2)农业机械厂即将剥离;

3)今年一月公司5亿元出售中传重型装备80%股权及高特齿轮箱全部股权(煤机行业)。同时收回相关债务10亿元人民币,共计15亿(共亏5000万)。

4)去年1月公司3.38亿元出售了宏晟重工,剥离了钢铁业务(共亏损7000多万)。

5)未来会考虑LED部分股权卖出去(但会保证控股地位)。

6)公司计划剥离的锅炉厂去年有3、4千万损失、今年估计7千万损失,但锅炉厂地比较值钱,在奥体中心有135亩,卖掉后不只弥补亏损,或还有收益。

7)此外公司并不打算把风场持有作为主业,公司计划出售90%的风场经营股权。公司之前的第一个风场计划6个路条(50MW/个),一期投资2.8亿,地点在安徽。如果卖出去可以确认在损益表,1个亿左右。

8)剩余的船舶传动、柴油机业务仍可能进行出售全部或部分股权。

可以看到公司原有的五大业务除了风电,几乎全部计划剥离,但董事长称剩余垃圾资产剥离没有确切的时间表。

【2015业绩】

公司业绩波动较大,11-13年利润大幅下滑主要是风电行业不景气,外加垃圾资产的拖累,14-15年陆续剥离垃圾资产,同时风电也变的景气起来,故去年和今年的业绩大幅回升。

公司2015年业绩在风电抢装潮的带领下继续超预期大幅增长。2015全年公司营收98.46亿元,同比去年增长20.8%,净利润10.33亿元,同比增长396%,净利润大增的原因和上半年类似,公司产品毛利率大幅提升以及垃圾负收益资产的剥离。2015年公司毛利率为32.5%,同比去年提升7.4个百分点(远超上半年的4个百分点的提升)。

下半年营收和利润的增速远超上半年,一部分原因是毛利率下半年继续大幅提升(大宗暴跌原材料成本降低),一方面是下半年风电继续高景气度(抢装潮)。公司的销售费用同比增长29%至3.93亿,管理费用同比下降9.9%注6.12亿,故净利率和毛利率一样大幅提升。

其中公司最核心的风电齿轮箱业务2015全年同比增长34.5%至78.04亿,增速继续大幅超过全部业务增速,占营收比从上半年的78.8%继续提升至79.3%;除了主营风电齿轮箱外,公司还有几个亮点:1.公司的通用齿轮传动设备同比增长30.4%至8245万(上半年仅同比增长1.35%),主要原因是公司拿到了国内城市地铁项目的订单,同时增加了印度和墨西哥的订单所致;2.在上半年船舶齿轮传动设备下滑16.6%的基础上,下半年公司该项业务同比增长17%至4.1亿,主要是公司拿到了10条船的订单。

而坏的方面:公司的工业齿轮项业务受制于经济下滑,同比下滑15.8%至13.62亿元,和上半年下滑速度基本一致;数控机床业务同比下滑36.9%至1.42亿;早些年收购的南通柴油机公司今年继续下滑16%至1.28亿元。

分地区看,中国作为全球风电装机量最大的国家,公司绝大部分收入仍来自于中国,其收入占比为78%(上半年为80.5%)。但相比较去年的83%占比大幅下滑,主要是今年海外收入大幅增长58.4%,其中因为GE的订单导致美国市场销售收入同比增长70.8%。这里注意到海外业务的毛利率比国内业务高6%左右,这主要是公司在国内除了风电业务外还有一大堆拖后腿的业务。

公司净利润大幅提升,ROE自然也大幅提升,从去年的2.42%大幅提升至11.2%,当然这里也有出售资产的干扰因素(港股的是平均ROE而非加权ROE)。总的来说公司的利润增速、毛利率、ROE等盈利能力大幅改善,但注意到公司11.2%的ROE是建立在高杠杆的情况下,公司的ROIC仍较低仅有4.45%。

资产负债表方面:

公司资产负债率较2014年下滑4.3个百分点至60.6%,主要是公司偿还了银行贷款,短期借款从去年的79.7亿下降至56.2亿,长期借款从29.7亿下降至19.5亿,虽然今年公司收到较多现金,有息负债下降了30%以上,但公司的绝对负债额仍较高(公司银行借款中有2.94亿港币,7279万美元)。

因为2015年销量大增,公司的存货反而下滑了8.8%至20.75亿,不过公司应收款仍同比增长10.6%至86.5亿的高位(风电行业的性质决定了),但考虑公司下游公司均为国际大公司,且账期都在1年以内(3个月内的占了一半,1年以上的仅有3.9亿元),所以我认为不用过分担心。

公司的货币资金同比去年大增28.6%至21.2亿元,公司还有类现金的结构性银行存款同比去年增长60%至17.6亿(记在短期投资科目中),经营现金流则要等完整的年报之后才能获取。

和中报时一样,公司表示风电齿轮箱这块业务继续拓展与海外风电设备公司的生意,2016年已经有小批量的产品供应作为实验,2017年新增订单会实现突破性增长(主要是欧洲的风电巨头)。公司计划在5年内实现海外收入占比提升至50%的目标。

公司对其他业务的看法甚少,按照此前高管交流会的信息,公司未来必然会剥离那些垃圾业务,专心做好主营。注上半年1月20日公司旗下的全资子公司南京高精传动设备制造公司出售了中传重型装备80%的股权,而在下半年的12月24日,公司卖掉了83.61%的南京高精传动设备制造公司。未来这样的业务仍会继续剥离。

公司本期派息0.23港元/股,对应股息率约在4%左右。

【估值】

上半年预测:公司风电齿轮传动设备总平均单位价格约为480 元/KW(按照过去历史数据推算,公司产品单价每年提高2%)。按照上半年业绩、订单、董事长发言推测,2015年公司风电齿轮箱出货量为14.5GW,其他业务按照上半年收入推测,保守预计2015年公司总营收为100亿元(上半年48.5亿收入)。

2015年实际应收98.5亿,与预测的非常接近。目前公司市值78亿元人民币,PS仅有0.79,PB仅有0.8倍,PE(TTM)为7.5倍。

在不考虑未来风电行业大发展和公司风电订单增长的情况下,公司目前的股价也绝对具有安全边际。

公司历史上PE最低为4倍以下,PB最低为0.3倍,不过当时公司仍有大量垃圾业务,风电占比只有60%,未来很难再回到如此低的估值了。

【展望未来】

在悲观保守的估计下,中国高速传动国内市场份额不再增长,海外业务方面,GE的2016-2017年存量订单足以保证其收入保持,如果考虑增量的欧洲、亚洲订单,预计公司保持行业平均增速以上毫无压力。

但风电行业的短期增速并不好确定,因为风电行业受到政策及经济影响较大,在经济萎靡是,国家的政策会相对保守,行业也会遭遇困境(和光伏一样,11-13年因产能过剩,行业整体萎靡)。但如果中国经济不出现大崩盘,那么国家必然继续扶持清洁能源取代煤电的政策。从长期看,我认为风电行业继续维持超GDP的增速毫无疑问,我个人认为未来十年都能保持15-20%的行业增速。

综上,中国高速传动应该能保持行业平均10-15%增速以上的增速,特别是未来两年业绩的确定性较大,获得15%以上的增速应无压力。

公司目标估值可以参考港股的金风科技与上海电气,目前金风科技PE(TTM)为11倍,PB为1.9倍,上海电气PE(TTM)为19倍,PB为1.37倍。中国高速传动7.5倍PE和0.8倍PB,相对两者在PE和PB上平均折价约70%。给予中国高速传动未来一年70%的涨幅,目标价9港币。

风险点:

1.垃圾资产剥离不及预期;

2.由于补贴即将下调,2015 年出现了明显的抢装潮,前三季度风电累计并网13.8GW,同比增长88%,全年有望达到25GW,创历史新高。因此,明年增速会大幅下滑;

3.光伏、风电的主要装机地区是西北、东北等地区,限电风险大。全国1-9 月份,光伏限电10%,风电限电19%,新疆、甘肃是重灾区,目前限电已蔓延至宁夏,未来可能进一步扩大至西部其他省份趋势。弃光弃风现象主要原因有三类,就地消纳能力不足,输送能力不足以及自备电厂不参与调峰导致调峰能力不足。短期来看消纳的提高需要经济的持续发展,自备电厂参与调峰暂无相关文件,输送能力16 年前并无改善。4.制造环节面临应收账款增加和装机总量不达预期的风险:运营环节面临收益下降,补贴难获得的问题导致其向供应商压款,导致应收账款增加,影响企业资产负债表。虽然16 年有补贴下调带来的装机潮,但融资难度将大幅提高(尤其是约75%的光伏项目为民营企业,2016 年融资难度将大幅提高),光伏、风电装机总量可能会偏低。应收账款预计16 年将有可能持续增加,作为先行指标验证投资逻辑。

5. 风电供给侧变化缓慢:国内陆上风电的产品供应已经基本稳定,优势企业的市场份额会随着竞争实力的积累缓慢上升,新增产能冲击较小。需求侧基本稳定:风电装机规划上调至250-280GW,目前国内风电装机量为140GW,未来5 年装机有望达到22-28GW,维持高位。由于风电运营商多为国有企业,融资能力强,重视资产规模,在补贴不断下调的趋势中依旧会保持一定的装机量。所以风电的装机会相对稳定。