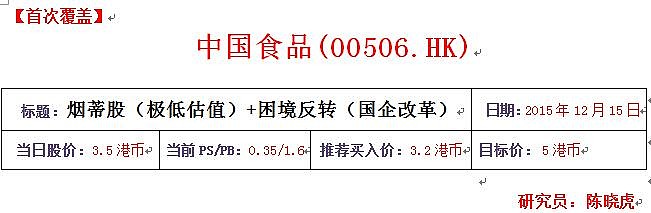

下面以中国食品这家港股公司的部分研报为例(注:中国食品并非我们特别看好首要买入的标的,只作为案例而用,下划线表示说明部分)。

注:最开头先表明是首次覆盖还是跟踪报告,同时注明写报告时公司的估值作为参考。

·公司简介

公司是世界500强企业中粮集团控股的公司,主要业务包括饮料、酒类、厨房食品及休闲食品。中粮集团下面最赚钱的资产都在其中:长城葡萄酒、福临门食用油、金帝巧克力、黄中皇黄酒、其他小品种食品,公司还与可口可乐是中国战略合作伙伴,分销其产品。大股东为中粮集团,控股比例高达74.1%。

中粮旗下所有资产:

注:研报开头第一段先简单介绍公司的概况、股权结构、资产结构,给出大致的行业和公司印象。

·核心看多逻辑

过去几年中国食品的利润波动非常大,一是国企管理太烂(费用极高),二是原材料波动剧烈。但中粮只要专心做好红酒或食用油或可口可乐业务,他的市值就远不止80亿元(人民币)。目前公司总的PS 仅有0.3X,接近历史最低,有烟蒂捡起来吸一口的价值,也有拐点的机会。

注:核心看多逻辑就是你看好这家公司所有逻辑的一个总结,或者说是你为什么要写这家公司研报的理由,这个理由可以是看好公司未来的成长,可以是看好公司低估未来估值修复等等。

·各项资产分析

注:一般公司这里是行业介绍、然后再是公司介绍,而中国食品由多块不同资产构成,因此每项单独介绍

一、长城葡萄酒

1)葡萄酒行业介绍

注:对葡萄酒行业的理解、发展过程、行业数据等比较好找、好写,但如果是一些细分或专业行业,比如某些医疗器械、医药、TMT公司,那么就要重点介绍行业的信息、其应用原理、市场发展历程等,而这些数据对于门外汉来说往往比较难找,需要大量的研报和信息阅读,累计大量的行业数据,我个人是从券商的报告、业内资深人士、各大专业网站、公司官网和年报等地方获得信息(雪球曾经也是一个很好获得信息的平台)。

部分略……

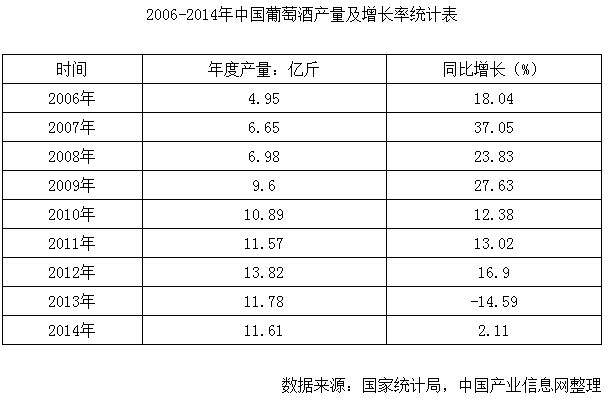

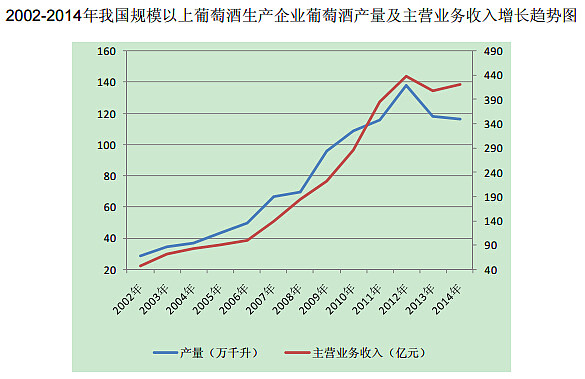

据国家统计局统计,全国规模以上葡萄酒生产企业(指年销售额在2,000万元以上的企业)的葡萄酒产量2002-2012十年的复合增长率为16.98%。但2010年开始,受到进口葡萄酒的影响(WTO条约规定必须开放市场),我国国产葡萄酒行业景气度开始下滑。下图为2006-2014年数据。

注:关键性的行业数据一般在国家的各大政府网站上均有,如果有条件用wind,查询就更方便。

近五年进口葡萄酒的复合增长率为19.45%。2011年,我国葡萄酒进口量已经占到我国葡萄酒消费总量的三分之一。据中国海关总局统计,2014年中国进口葡萄酒总量达到3.83亿升, 在2015上半年葡萄酒总进口量为1.94亿升,同比上涨13.43%。2015年增速较大是因为零关税的范围在不停的扩大……

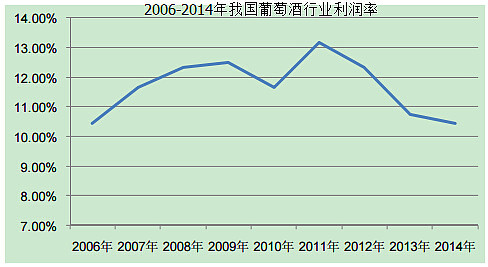

同时,零关税直接传导至终端价格,使进口葡萄酒过去几年的价格不断下探,2015上半年来看,进口葡萄酒的均价为3.68美元/升,同比下降11.1%。国内葡萄酒这几年市场竞争加剧,2015年上半年数据来看,中国国内总的葡萄酒产量4.9亿升,同比下降8.53%,同时毛利率随着国内外产品的价格战也出现下滑。

注:先对行业数据做一个罗列,直观了解目前行业的现状。然后再对竞争格局做一个分析,对行业现状和未来做一个定量+定性的判断。

2)市场现有格局和未来展望

2010年中国上市葡萄酒公司总市场份额为33%,到了2012年则降到了25%,2013年进一步下降到了20%。产业的集中度降低,寡头化程度在弱化,市场结构离散化。以国产葡萄酒的龙头张裕A来看,其2001年上市以来,十年之间涨幅超十倍,但是到2012年开始股价一路下跌,到2014年5月,股价从最高点的125元跌到最低点的23元。十年持续上涨与两年下跌80%。

导致国产葡萄酒龙头份额下降的原因是海外葡萄酒的大量进口。外海葡萄酒企业的优势是……本土葡萄酒企业的优势与劣势是……略

结论:海外葡萄酒占全世界葡萄酒产量的90%,但目前只占中国市场不到40%,只有海外和本土葡萄酒各自的市场份额与它们的产能与品牌质量相一致的情况下,海外葡萄酒对中国本土葡萄酒的冲击才能终结。虽然在2012年后国产葡萄酒品牌已经经历了一轮大跌,虽然2015年国产葡萄酒品牌终于企稳回升,虽然面对压力,张裕、王朝、中粮等酒企目前都在加码代理进口酒或收购国外相关酒企,但中国葡萄酒市场的格局之变才刚刚开始,我个人认为以张裕为代表的中国葡萄酒企业未来扑朔迷路,暂时无法判断未来的行业趋势。

悲观情况下,国产葡萄酒公司(包括优质龙头公司)的收入会继续下滑,市场份额会继续被国外公司占领;而乐观情况下,国产优质龙头企业能够克服困难,建立足够的壁垒能与外资品牌对抗(快消品五大要素:品牌、渠道、成本、新品、管理),未来依然能在市场占据一席之地(淘汰其他国产品牌),保持同步消费增速的5-10%的增速(这一增速是成熟行业应有的增速,我认为葡萄酒的高增速时代伴随着我国30年的经济飞速发展期一同过去了,未来想要继续高增长必须建立在大量中产阶级产生后带来的消费升级,这就需要我国跨过中等收入陷阱了)。

注:行业介绍中在罗列完数据后,需要对行业现状和未来做一个定量+定性的判断。这既有理性的部分,也需要感性的认识,投资一半是艺术嘛。

3)业内公司对比

进口葡萄酒2015上半年的数据:

1.瓶装酒进口方面,法国依旧稳坐第一把交椅……

2.散装酒进口方面,智利遥遥领先……

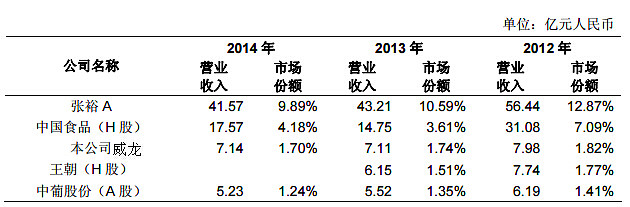

像拉菲这种品牌并非上市公司,此外,海外品牌在经营策略上也和本土品牌有所不同,因此在分析长城葡萄酒时,主要是和本土企业做一个对比。截止2014年底,我国规模以上葡萄酒企业217家,主要公司张裕、长城(中国食品)、王朝、威龙等市场占有率如下(来源于威龙招股书):

注:上图数据来自于威龙的招股书,这也是为什么我很喜欢看招股书的原因,即便是垃圾公司,他招股书中的行业数据也是非常有用的,大部分公司招股书中的行业数据都是花重金(几十上百万)请专业的咨询研究机构(如沙利文)做的,我们一般人想要获得这些深度的行业数据,需要花上万元去买专业的行研报告,而上市公司的招股书就是免费给大家福利。

可以看到所有的国产知名品牌葡萄酒市场占有率均在下滑,但长城下滑的幅度最大,13年市场占有率几乎斩腰,14年才略有反弹。2015年的数据这里没有,但从上市公司最新的财报看,各大品牌均有所复苏(进口冲击效应递减,酒类行业整体复苏)。

4)财务和估值

中国食品的长城葡萄酒业务2014年收入同比增长16.5%至17亿元(人民币,下同),虽然产品价格下降以及高价原酒库存导致毛利率下滑9个百分点,但公司改善了管理和销售费用,该分部的利润由-3.78亿下降至-0.96亿;2015上半年公司葡萄酒业务收入为10.2亿,同比增长19.6%,毛利率同比提升3.9个百分点,主要是原酒价格下降,以及公司进一步控制成本。该分部的业绩成功扭亏为盈,利润从去年同期的-4639万元提升至+9000万元。

财务数据的对比见下文的综合分析。

估值同行业对比:对比龙头张裕。由于张裕的估值在A股较高,而B股估值较低(A股是B股价格的一倍以上),因此可以张裕B股为参考的锚。张裕2014年葡萄酒收入为32亿(同比下降3.9%),净利润约为7.5亿,2015上半年缺少分项数据,整体收入提升15.5%。张裕A目前的市值是258亿,按照B股价格则是152亿市值,B股的PE为 14.4倍,PB为2倍,PS为3.4倍。

长城葡萄酒的市场占有率虽然第二,但远低于张裕(12年相差不小,但13年后快速拉开),此外,公司的盈利稳定性远不如张裕(中粮的管理不如张裕),考虑以上因素,长城的估值要比张裕更低,假设按照PS=2,PB=1(张裕B的对折)给长城葡萄酒业务估值,那么对应的市值大约是35-40亿元。

估值自身对比:见下文的综合分析。

注:假设中国食品只有长城葡萄酒一块业务,那么就可以对比其历史的估值,来判断现有的估值是否低估或高估。

2.福临门食用油

分析过程同上,略……

3.金帝巧克力(或将剥离)

略

4.可口可乐业务

略

5.其他业务

略

·国企改革(私有化?)

略

·整体财务和估值分析

财务分析

略……

注:财务分析的模型一般情况是,1.先分析过去几年的复合增速,再来看短期的业绩变化,消费类公司主要看营收和毛利率的变化,部分成长企业可能更需要关注收入而非利润;2.再分析影响营收和利润的因素,比如原材料价格、产品价格、三项费用等;3.分析盈利能力,这里需要对企业有个定性的判断,有的企业高杠杆、高净利率、高ROE,而有的企业低杠杆,高净利率,中ROE,但ROIC非常优秀;4.资产负债表的分析,用于考量企业的资产质量,主要是对企业的应收款、存货、长期短期借款、负债率做一个判断,有的企业看似营收利润增速很好,但资产负债表可能一塌糊涂,而有的企业看似业绩不增长,但可能公司累计的大量的货币资金准备收购,或投入了大量的研发、在建工程等;5.现金流量表的分析;6.其他财务指标的分析,如酒类需要关注预收款。

财务对比:

注:因为中国食品这家公司比较特殊,业务较多,不能进行有效对比,如果是单一行业的公司,就可以较好的与同行业公司做一个对比,更为直观的展示到底谁是行业内最优秀的公司。所以,这里财务数据和指标的对比意义不大,我只是用来举例说明对比的指标,以及关注的重点。下面以中国食品的主要收入葡萄酒+食用油,对比张裕和长寿花的财务数据,中国食品的可口可乐、巧克力以及其他食品业务没办法找到相应的标的。

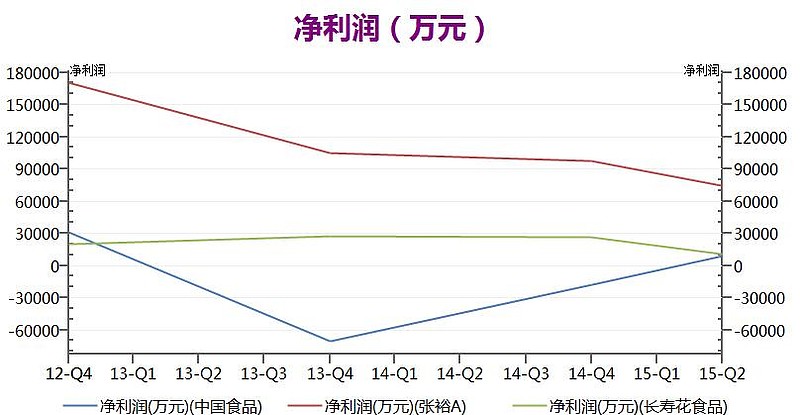

1.营收、净利润:由于中国食品综合了各项业务,因此对比时看营收增速更合理。

2.毛利率、净利率

略

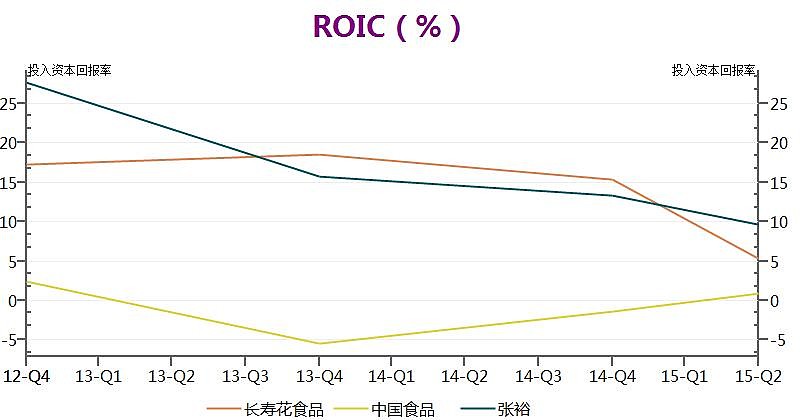

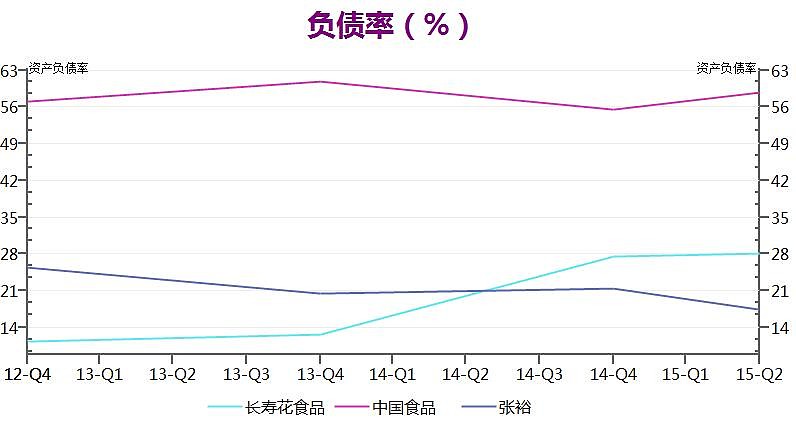

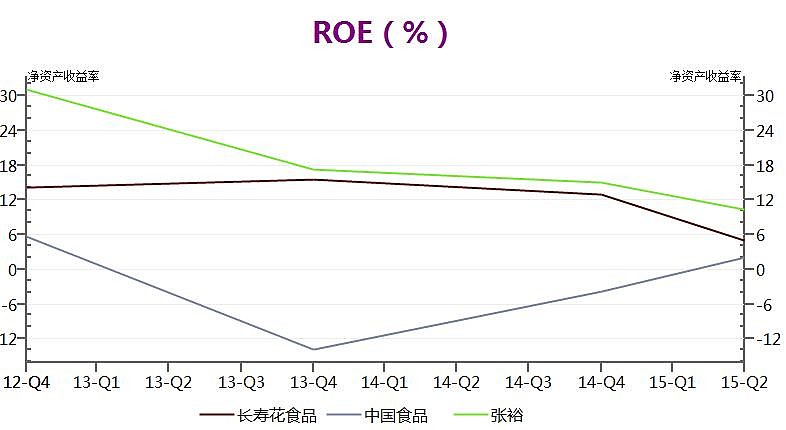

3.ROIC、负债率、ROE:可以看到张裕的投入资本回报率和长寿花类似,这是因为软件在计算ROIC时,并没有扣除张裕较多的超额现金所致。张裕在更低的负债下取得了更高的ROE,同时拥有最高的ROIC,显然在三家公司中是最优秀的(当然这三家公司业务不同,不具备很强的可比性)。

4.应收款、存货

略

5.长短期借款、现金流

略

从上述的图中不难看出,这一系列的对比意义并不大,首先中国食品的各项指标非常糟糕,其次中国食品是一个综合业务型的公司,因此,我认为最合理的方法显然就是把各项业务分开来进行对比估值更为合理(也就是上文所做的内容)。

估值分析:

中国食品2014年营收212亿元(2015年预计240亿+),目前市值仅80亿元,A股的中粮屯河(番茄酱和白糖)、中粮生化(食品添加剂、生物燃料)、中粮地产,市值分别高达330亿、160亿、270亿,营收90亿、70亿、90亿……同一家母公司旗下的资产,优质资产营收280亿,市值80亿,垃圾资产营收80亿,市值280亿,这种事情只有在神奇的天朝才会发生——一个在H股上市,一个在A股上市。

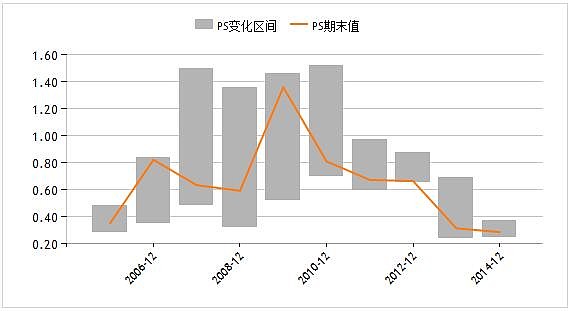

公司历史的估值:

从历史估值看,PE不具备太大的参考价值,而中国食品的PB最近为08年的0.9倍,估值中枢为1.5-3 之间,PS在这两年最近能到0.24倍,估值中枢在0.6倍附近。

目前公司PB 1.6倍,PS 0.33倍,处在历史估值最低。假设公司未来股价回到历史估值中枢,那么对应的涨幅和目标价为……;假设按照上文对各项业务的拆分估算,即葡萄酒业务市值+食用油业务+巧克力业务+可口可乐零售+其他业务+国企改革预期=……亿市值,那么公司未来一年目标价为…对应涨幅为XX%。

从市场情绪和技术分析的角度看…图和分析略…XX为理想的买点。

注:不同行业和不同公司估值的方法和结论大不相同,有时候需要和规模类似的同行业公司对比,得出低估的结论(可能是隐秘资产、可能是市场偏见、可能是黑天鹅导致公司低估,分析时侧重点不同),而有时候找不到规模一样的同行业的数据,那么就需要和自身历史估值作对比,或,找到同行业大规模公司的发展历程,与之作对比(特别是和国外成熟的大公司对比)。

具体的估值方法上,PE是最常见的估值法,而PB多用于重资产(周期),PEG多用于成长股,DCF用于稳定现金流蓝筹企业(如水电),亏损股或高PE股可用PS或市值法,还有一些公司需要分拆估值,比如中国食品,比如我之前分析的广州发展,其天然气业务作为成长性资产可以用行业平均的PE或PEG计算市值,其火电资产应该以火电行业的均PB计算市值。这里不做一一介绍,需要多看研报,举一反三,多做练*。

注2:不同行业分析的重点和研报的模板均有所不同,例如下面这家医药公司的分析模板大致如下:(请点击查看原图,查看大标题)。其他制造业、消费、公共事业、TMT等不同行业不同公司的分析重点均有所不同,大家应灵活运用。