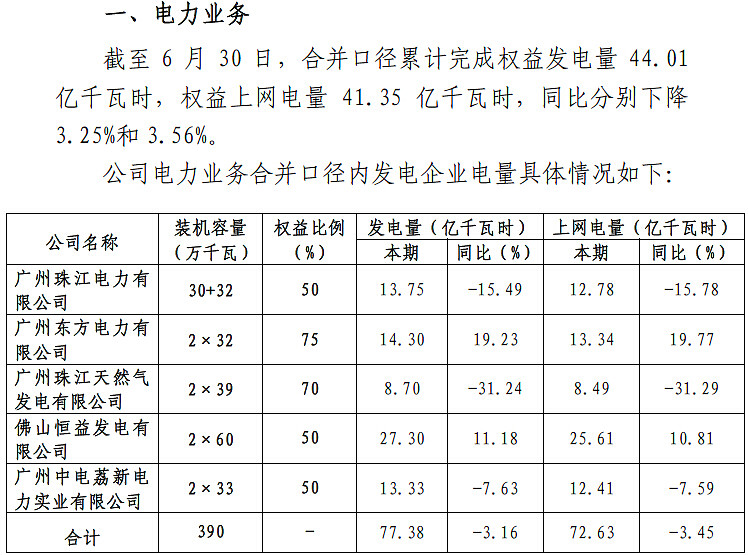

广州发展在6月底早已公告了1-6月的经营数据简报,基本上也剧透了,老规矩来对比一下。

1.电力业务:

电力业务收入同比下滑5.07%,毛利率在煤炭价格走低下提升4.83个百分点至26.57%。对整体利润并没形成拖累。

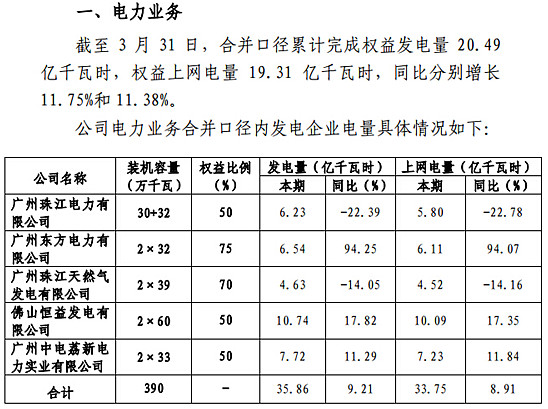

除了珠江电力子公司外,其他电力公司的业绩增速均出现了下滑,特别是天然气发电厂虽然在14年增速不错,但在15年增速出现了下滑,这和天然气气源涨价有关。之前曾说过,公司2015年一季度的发电量数据是超预期的惊喜:在经济失速严重,全国整体发电量数据同比大幅下滑的基础上(一季度全国全社会用电量同比增长0.8%,增速比去年同期回落4.6个百分点。3月份全社会用电量同比下降2.2%,继2月份之后再次出现负增长),广州发展的火电厂在一季度同比竟然能增长8.91%(去年一季度基数还比较高),一举扭转了14年增速大幅下滑的颓势。但遗憾的是奇迹不会持续。

珠江百万机组项目积极推进项目核准工作,项目核准申请现已上报省发改委。阳春热电项目正在准备开展项目厂址及铁路专用线勘测工作,同步开展项目可行性研究报告工作。茂名滨海新区、肇庆等大型电源项目前期工作有序推进。分布式能源站项目取得突破:鳌头能源站项目现已基本完工,并实现第一台机组成功并网发电;太平工业园能源站项目现已启动前期工作,项目选址用地范围及用地指标已基本落实,计划年内取得核准;参股的超算中心项目、中新知识城项目也获得核准。继续推进白云广药、花都空港商务区等一批分布式能源项目前期工作。

2天然气业务:

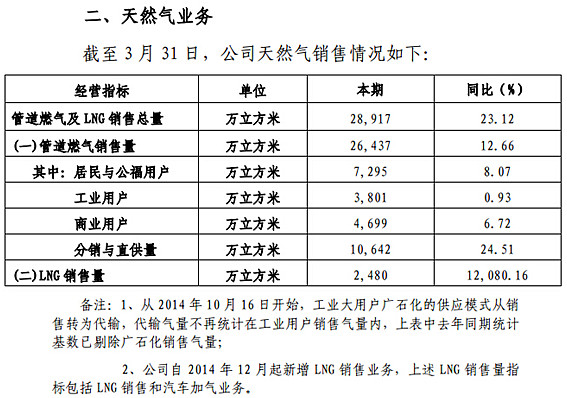

电力业务并不是重点,重点看天然气业务。天然气业务仍是广州发展业绩弹性的所在,虽然销量仍同比增长,但价格出现下滑,导致营收同比下滑5.74%,毛利率同比减少6.88个百分点,对利润拖累较大。

天然气业务增速大幅下滑是拖累营收和利润的主要因素,之前天然气收入一直保持了20%以上的增速。具体看,居民和商业用户的增速继续保持在10%以内,工业用户延续了延续了一季度的低迷,从去年50%的增速到几乎不增长。天然气业务下滑最重要的原因是分销直供和LNG业务大幅下滑,这背后是在天然气气源涨价以及油价的暴跌。

报告期内公司大力发展LNG、CNG汽车加气业务,东晖LNG加气站项目实体工程完工,投产后可为250辆公交车提供加气服务,天然气利用公司已与广州市电车公司签订了100辆公交车的供气合同;罗冲围加气站项目、龙穴岛加气站项目积极准备开工,太和、机场南等一批LNG、CNG汽车加气站项目正在开展前期工作。积极推进天然气利用工程四期项目和南沙天然气应急调峰站项目选址工作。天然气利用工程四期项目已获市发改委核准,其中鳌头能源站配套管线项目已建成投运。

天然气业务之前能保持高增长主要是LNG业务的爆发。LNG主要是出租车和公共汽车在用,从2014年的数据看,LNG已经高达5212万立方米,本来预计今年超过10000万立方米,但因为原油价格因素导致今年压力巨大,但我认为未来的空间仍然巨大。

报告期内,公司大力发展LNG、CNG汽车加气业务,罗冲围LNG加气站项目获得核准并开工建设;参与市公交系统天然气加气站项目投标(已中标黄埔体育中心站场项目);完成东晖、龙穴岛、太和等一批LNG汽车加气站项目备案,开展开工前准备工作。积极推进天然气利用工程四期项目,落实南沙天然气应急调峰站项目选址工作。

气源方面,除了之前的气源外(燃气集团通过直接或间接参股广东大鹏液化天然气有限公司、珠海LNG一期项目等方式与广东大鹏液化天然气有限公司签订了25年稳产期年供约5.5亿立方米照付不议的天然气销售合同,与中石油、广东省天然气管网有限公司、广东珠海燃气工程建设办公室等签订了天然气销售与购买协议或意向书,远期供气能力超过50亿立方米),2014年9月24日,公司属下全资子公司广州燃气集团有限公司与沃德福液化天然气出口私人有限公司签订《谅解备忘录》,沃德福液化天然气出口私人有限公司或其指定附属公司拟从2017年始每年向燃气集团或其指定附属公司供应LNG约100万吨,供应期二十五年,目前正在进行合同谈判。另外,2014年年末从马来西亚国家石油天然气有限公司采购两船现货LNG,合计7845.47万立方米,主要用于拓展现货气贸易业务。

3.燃料业务:

燃料业务基本毫无贡献,整体营收下滑5.74%,毛利率减少0.39个百分点。燃料业务主要为公司发电厂服务,无需过多关注。

4.新能源业务:

惠东风电项目建设总体顺利,计划在下半年建成投产。光伏发电业务快速发展,丰力轮胎项目一期工程已于2015年4月投入商业运行;万宝漆包线、珠江钢琴等项目已开工建设,计划2015年8月份并网发电;丰力轮胎二期工程、三菱电机、汽研院项目处于勘察设计阶段,计划8月份开工建设;南沙珠啤、广汽日野等分布式光伏项目及一批地面光伏电站项目、海上风电项目正在开展前期工作。

同时广州发展设立新能源投资全资子公司。注册资本5.5 亿。经营范围:能源管理、技术研究、技术开发服务、节能技术开发服务、风电、太阳能发电、电动车电池充电服务。

新能源短期不用抱太高的期望,暂时是无法成为利润的主要来源,但要保持关注。

5.接着再来看财务数据

2015年上半年公司实现营收84.58亿元,同比下降7.46%;实现归属于上市公司股东的净利润5.34亿元,同比下降17.24%。

公司营业成本因为煤炭价格导致下滑的速度超过营收,故公司毛利率反而提升1.3个百分点至18%,而另一面,公司销售费用同比下滑15.5%至1.28亿,管理费用同比下滑2.7%至2.35亿,财务费用同比下滑9.14%至2.98亿,从这个角度看,公司的利润下滑速度应该低于营收。

真正的原因是广州发展2014年整体的投资收益为5.86亿,2014上半年为3.03亿,而今年投资收益只有1.8亿,同比减少1.2亿,这才是今年利润下滑速度远快于营收的主要因素。

因为只是投资收益的影响,所以公司的销售净利率只是小幅下滑0.16个百分点至9.35%,同时资产负债率继续小幅下滑至49.73%,不过整体净利率下滑较大,ROE下滑0.93个百分点至3.77%。

公司应收款同比下滑7.6%至13.55亿,存货同比下滑10.9%至10.29亿,整体还是跟随了营收的下滑,保持不错。经营现金流量净额同比增加24.8%至18.8亿,在火电公司中这样的现金流和资产负债表,依然是非常优秀的(主要是有天然气业务)。

公司此前2015年经营计划是实现营业收入约223亿元(同比增长14.7%),估计难度较大。

十大股东方面,因为股价暴涨,导致资金大幅撤离,股东人数暴增2万至86630户,长江电力、宝钢、博时等均减持,其余基金几乎全线撤离,自然人进场,而去年新进的社保依然坚守(当然这是6月底的数据)。

估值:牛市中公司一度炒作至40多倍PE,3.7倍的PB,面对这样的估值,我在今年5月后曾多次发帖表示个人的减持。我曾在2014年报分析时(4月底)说过公司股价虽然不贵,但绝对不能再说便宜了,当时我就不建议买入了。目前公司PE 25倍,PB 2倍,目前的估值和年报时差不多,不能说贵,但也不便宜,在公司目前的业绩之下,显然不是买入时机。

回头看过去3年的广州发展,业绩高成长的同时却因为行业和公司的属性导致股价背离下跌,甚至在有天然气业务的情况下,公司竟一度成为电力板块中PB最低的公司。很有幸能够在2013年发现这样的标的,随后在股价破净的时候完成第一笔建仓。现在几乎可以肯定的是公司大比例增持和回购的价格下面就是历史大底了(有意思的是广州发展在2014中报过后只有两家券商给出研报,三季报更是冷门到没有一家券商给出研报)。

相关链接:

1.2014年报跟踪:网页链接

2.2014三季报跟踪:网页链接

3.2014中报跟踪:网页链接

4.2013年报跟踪 网页链接

5.广州发展“跌跌”不休,目前是否被低估?网页链接