再回到2014年,公司营收24亿,同比增长26.3%,净利润7.58亿,同比下滑35.67%,不过营业利润有7.67亿,非经常损益只剩下4.37亿了,少数股东拿掉2.56亿。我暂时还没研究过这个非经常损益到底是大股东的什么资产。不过公司奇葩在于他的估值。

公司的股价在11年底的时候只有2元港币的价格,考虑到他主营收入几乎没有了,PE再低也是虚的,不过2011年他的PB最低只有0.18倍,2012年股价略有反弹,市场大概预期公司的主营开始恢复了,股价在2012年末涨到了6元港币,当时PB最高涨到了0.41倍。2013年公司主营恢复,股价从6元上涨到12元翻倍,但公司的估值便宜的一塌糊涂,PB最高也只有0.54倍,如果除掉非经常损益看,2013年公司PE最高不过5倍,最低只有3.5倍。

2014年在营收大幅回升的基础上,股价反而下跌至7元,公司的非经常损益也开始变得很小了,按照目前7.91港币的股价计算,公司PE(TTM)只有2.4倍,PB只有0.3倍,PS为0.75倍……

目前公司市值18亿,货币资金就有12.34亿,经营净现金流在上半年为2.95亿,13年为4.64亿,公司资产负债率只有12%,大部分都是短期负债。

近期公司还出了回购的公告:彩星集团今日恢復回購股份, 自公佈2014年業績之後, 至今共回購了50萬股, 回購價由7.76元至7.9元. 今日收市價7.89元, 單計集團持有的投資物業加上現金, 扣除所有負債和少數股東權益, 每股已經值22.73元.

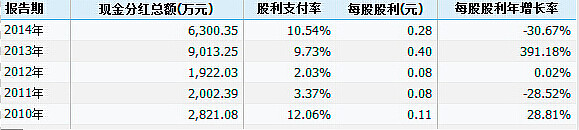

公司过去5年的分红也很给力,基本可以排除老千公司了

公司旗下的全资子公司彩星玩具(0869)估值也非常低,但比集团公司高不少,目前市值22.8亿,市盈率4.6倍,PB为2.2倍。这就是传说中的集团公司市值远低于子公司吗……

这股票我很有兴趣,有时间要深挖一下。我在想这种业绩的玩具公司要是在A股上市,在随便搞个什么题材,市值不起码翻十倍呀?A股有出现过0.3PB、2PE的公司吗……

我觉得我应该可以做一个不务正业的港股奇葩股合集,没问题……