一、中炬高新:产能释放和区域扩张推动未来成长

公司实现营业收入23.18亿元,比2012年增长32.14%;归属母公司的净利润2.13亿元,同比增69.31%。每股收益0.27元,加权平均净资产收益率10.41%,比上年度上升3.74个百分点;资产负债率为35.5%,比年初下降1.9个百分点。其中美味鲜公司实现营业收入19.89亿元,同比增幅22.94%;实现净利润2.16亿元,同比增长46.23%。

美味鲜中山工厂四期建设进展顺利,制曲发酵项目6月顺利投产;酱油博物馆、新办公大楼也已开工建设。顺利通过了国家实验室认可复审,获批建设"微生物技术国家重点实验室美味鲜中山联合实验室";引入了精益管理项目,邀请国外资深管理专家辅导企业管理提升,确定了公司改善革新项目"厨邦智造";渠道加速铺货,新产品加速推出,产品包装全面升级。全年销售额、净利润等指标继续刷新历史最好成绩。

调味品业务稳健发展,内地市场拓展卓有成效,净利润率将继续大幅提升。五大重点市场收入保持平稳增长,中西部和北部地区收入增速均超过30%。显示公司调味品业务已经从沿海市场扩展到内地,渠道突破在东北和中西部部分地区已经取得成效。净利润增长大幅超过收入增长,主要原因是营业收入增长及费用率的下降,调味品业务毛利率31.08%,同比提升2.47个百分点;销售费用1.76亿元,同比增长14.37%;管理费用1.69亿元,同比增长39.56%,财务费用0.14亿元,同比增长9.41%;销售净利率10.86%,同比提升1.73个百分点。阳西生产基一期工程进展理想,预计可在2014年下半年竣工投产。

13年9月推出高端新品纯酿酱油,并将产品线进一步延伸至高端佐餐酱料。纯酿酱油主打“无添加”概念,零售价较现有厨邦产品贵一倍以上,大致在17-18元,巧妙地规避了20元以上动销较慢的价格带,非常符合消费升级大趋势。此外,13年还新推佐餐酱4款:鱼仔下饭酱,虾米下饭酱,香菇拌面酱,牛肉拌面酱。佐餐酱与调味酱相比消耗量大,而且由于价格比较高,成为新的增长点。上述新品诉求清晰、符合消费升级趋势,虽推广尚需一段时间,但中长期前景很值得看好。

房地产14年收入确认将有所减少,但低成本土地将长期增厚业绩。13年已结算11-13年全部预售部分,目前在建项目汇景东方2期只有两栋高层封顶,面积2万平米左右,五一前开盘,其余预计明年才能竣工,加上一期的别墅区今年开始销售,但预计今年房地产收入确认仍将有所减少。目前公司尚有1600多亩商住地储备,市价200-300万/亩,当前周边房价在4000多/平米,建安成本在1500-1600元/平米,还有较大的利润空间。

至于其余的业务和子公司的业绩基本可以忽略不计了。

另外,公司同时公告实行新的薪酬体系,高级管理人员薪酬由基本年薪、绩效年薪和长期股权激励组成。其中,绩效年薪以董事会确定的年度经营目标“营业收入、净利润、净资产收益率”考核,达到标准及以上时,高级管理人员一起按公司经审计年度净利润的5%计提绩效年薪奖金包进行奖励。此外,后续将研究推出长期股权激励方案。

最后,十大股东看,基金清一色增持。

长期看好公司发展,相比较处在成熟发展期的调味品龙头海天味业,公司处在调味品行业投资的黄金时期,同时,厨邦高端系列酱油定位和定价均高于海天,在海天优势区域增速快于海天。未来3年复合增长率超过30%应该无压力,不过目前股价在10快附近,PE在35倍,仍不具吸引力,只能说现在估值合理,等待市场能给出更低的价格,才值得买入。

相关链接、详细逻辑见:

1.中炬高新:调味品行业的黄金投资阶段,可比公司中的最佳投资品种:网页链接

2.快速消费品之调味品行业——寻找“三好”公司:网页链接

———————————————————————————————————

二、和而泰:订单兑现,行业景气,高成长可期

公司发布13年年报,实现营业收入7.506亿元,同比增长33.68%,实现归属母公司净利润35.17百万元,同比增长34.12%,对应EPS0.35元;扣非后净利润34.26百万元,同比增长65.02%。

产品整体销售毛利率略有上升,期间费用9920万元,同比增长40.79%;经营活动产生的现金流量净额 2659万元,同比增长0.18%。

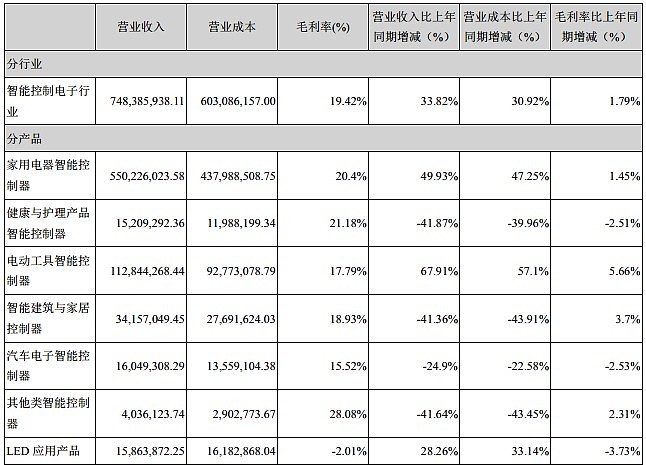

公司的智能家居包括九大子系统,即汽车电子控制、庭院与外环境控制、智能门禁与家用安防、白色家电控制、厨房电器控制、室内照明与场景控制、家用医疗与移动健康控制、空气与环境健康控制、电动工具与智能玩具。智能控制器是上游产品,作为核心和关键部件内置于下游智能家居终端产品中,相比之下技术复杂、零组件多、工艺先进、对整体性能的影响高,其先进性与可靠性往往成为终端产品技术水平的标志和质量水平的标志,对终端产品的品牌形象影响甚大,是各类终端产品的“神经中枢”和“大脑”,因此,智能控制器对应的技术是各类终端产品的核心技术和关键技术。

也有人质疑智能控制器技术含量不高,因为简单地看所谓控制器就是插片后的线路板,就是简单的电子加工产品,议价能力一直都较低。虽然智能控制器看似技术含量不高,但只要做得好照样可以成为行业的冠军龙头,一些技术含量更低的比如纽扣、衬衫这些增速很低或者不增长的行业,优秀的公司照样能保持很好的增速,因为他们可以凭借自身强大的实力进一步占领市场份额,这就是隐形冠军、沙漠之花的魅力所在。而和而泰在这个行业里是典型的隐形冠军,公司在智能控制器的核心竞争力和综合实力国内无疑是第一的,2013年,公司研发投入总额为4796.5万元,较上年度增长3.19%,,占营业收入6.39%,占净资产6.19%。截止2013年12月31日,公司及下属子公司累计申请专利498件,其中申请发明专利220件、实用新型214件、外观设计40件、美国发明11件、英国发明1件、PCT12件。

2013年,公司在伊莱克斯、惠而浦、SIT、GE、BSH、TTI等重大客户审核方面均取得较好的成绩,与国际大客户的合作更加深入。其中,在伊莱克斯的全球供应商评选中获得A类供应商资格,是国内唯一获得此资质的企业,且公司通过了BSH的ODM体系审核。

总之,随着家居智能化和节能环保的方向。作为家电配套的智能控制器行业,和而泰将随着家居智能化的浪潮迎来一个巨大的发展机遇。公司新一轮产能建设完成后,进入订单兑现期,业绩呈现快速增长期(公司的利润基数较低,订单一来,股价弹性就很大)。董13年董事长两次增强控制权,依然十分看重公司未来的发展。另外,公司良好的财务状况(2.5亿的现金以及较低的资产负债率)也是公司实现扩展的有利保障。

在此前看好和而泰一文发表后,和而泰因一季报业绩非常好短线继续强势上涨20%,同时,还是那句话,目前估值很高,不建议买入和持有,耐心等待小盘股大跌后建仓良机的出现。

详细逻辑见:智能家居行业爆发前夕,重点关注智能控制器龙头:和而泰。网页链接

——————————————————————————————————

三、中海油服:行业景气度持续高位,公司属于优质龙头企业。

由于公司的年报已经说得非常的详细了,所以接下来的分析只是提炼一下重点,具体完整的内容请看公司年报。

中海油服今天发布2013年年报,公司去年营业收入创历史最好纪录,达279.6亿元,同比增长23.6%;净利润67.3亿元,同比增长47.2%。该业绩几乎超过市场所有预期。去年营业收入大增的主要因素是,钻井服务板块新装备在2013年陆续投产,且油田技术服务板块作业量在去年有所提升。公司毛利率为31.40%,同比上升1.9个百分点。

1.2013年各个业务板块总结:

钻井服务实现营业收入149.24亿元,同比增长30.10%,毛利64.16亿元,增收21.08亿元。公司通过“买、租、建”等方式不断调整、优化装备结构,租赁半潜式钻井平台NH7及自升式钻井平台“勘探二号”,新购臵半潜式平台NH9、自升式平台COSLHunter、COSLGift。其中,NH9、COSLGift于2013年10月和2014年1月投入作业。COSLHunter预计2014年1季度开始作业。2012年底投产COSLInnovator、NH8在2013年全年作业天数,导致钻井平台使用天数增长15.8%,由于合同衔接紧密,平台日历天使用率上升2.4个百分点至95.6%;平均日收入17.6万美元/天,同比增长16.6%。

油田技术服务实现营业收入66.38亿元,同比增长33.10%,毛利9.47亿元,增收1.90亿元。多条业务线作业量上升,油田技术板块增长33%。2013年,由于多条作业线业务量上升,油技服务业务收入66.38亿元,增长33.1%。同时,核磁共振测井仪、微电阻率成像测井仪、钻井油气层中途测试仪等陆续在全海域应用,进一步扩大到陆地和海外市场;高温高压泥浆新体系在南海应用良好,市场占有率持续扩大;多元热流体热采技术在特稠油开采取得初步成功,为海上特稠油的开发提供了有效的开发手段和技术方向;随钻地层测试仪、随钻声波等测试效果达到预期。

船舶服务实现营业收入33.21亿元,同比增长9.90%,毛利5.81亿元,减收0.95亿元。船舶板块保持稳定,物探及工程勘察服务小幅调整。由于公司外租船舶作业天数同比增加2,772天,船舶业务收入33.2亿元,增长9.9%新签订15艘船舶的合同预计于2015年起交付。

物探服务实现营业收入30.74亿元,同比下降2.40%,毛利8.25亿元,减收1.16亿元。物探和工程勘察服务业务受本年天气、海况及船只修理影响,收入有所下滑。

2.市场开拓:继续着力发展东南亚、中东、美洲、北海四个核心市场,进一步扩大业务渗透,巩固区域经营规模。 在东南亚市场,公司自升式钻井平台 COSLPower 期内开始执行与泰国国家石油勘探生产公司为期3年的海上钻井服务项目,这是公司首次进入泰国湾钻井市场。

中东市场方面, 公司继续保持着4座自升式钻井平台全年满负荷运营。自升式钻井平台中标了卡塔尔的钻井服务合同。公司在伊拉克仍然运营着3座陆地钻机及相关的油田技术服务业务,整体情况稳定。 在美洲,公司在墨西哥海上市场的业务规模进一步扩大,原有的4套模块钻机COSL1-4分别续签长期合同且费率有所上涨;早期进入的两座自升式钻井平台运营情况良好。新购置的自升式钻井平台COSLHunter获得了墨西哥国家石油公司的钻井作业合同。

在北海市场,随着COSLPromotor于4月份投入作业,COSL Drilling Europe AS(“CDE”)的三座半潜式钻井平台和两座生活平台全部投入运营。

3.2014年的目标:营业收入同比增长不低于10%,营业成本和费用预计有所增加,利润率保持平稳,资本支出计划为人民币70-80亿元。

继2012年公司境外子公司成功发行10亿美元全球债券和2014年完成H股配售后,公司整体资金较为充裕,且经营性现金流稳定,可满足2014年日常经营及投资支出,资产负债率进一步下降。

相关链接:

1.2013年年报:网页链接

2.中海油服二零一三年全年业绩公布投资者推介会:网页链接

3.中海油服三季报跟踪:网页链接

———————————————————————————————————

欢迎加入易初公司微信平台获取更多、更新的资讯。微信平台以价值投资、成长投资、趋势投资为主,意在传播投资理念,解读行业发展,剖析个股资讯,发掘优秀公司,寻找低估价格。

微信号:yichutouzi

二维码: