推介会,今日上午9:30于香港金钟太古广场港岛香格里拉酒店五楼C厅举行。

按照惯例,四大金刚出席(刘健老大、李勇总裁、李飞龙副总裁和董事会秘书杨海江)

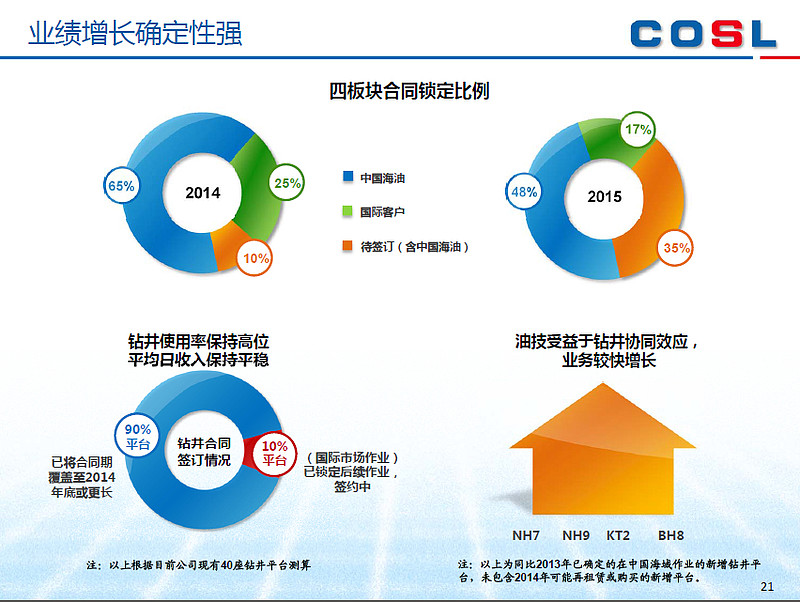

李勇总诠释了年报。关于未来的展望,从四个业务板块而言,目前只有10%待锁定,其中钻井板块可以说已经100%;而因为大型装备与服务具有长期性,比如挪威半潜的服务合同都是5年+3年期的。

所以站在目前时间点,就可以看见2015年四个业务板块已经落实65%,只有35%待签订,其中还包括完全没有问题的母公司CNOOC的合同。

因此,2014年和2015年的经营业绩增长,管理层是非常有信心的!而更关键的是,由于所服务对象和市场的增长现实,COSL目前具有的装备与服务能力,居然还不能完全满足需求端的增长要求!

因此,装备的租用+购买,今年会有较大动作!

公司策略:以前优先级是“建、买、租”,目前以 “租、买、建”为优先顺序,因为租可以快速满足某些短期合同,占领市场,同时控制固定资产规模,防范资产过快增长的风险。

实现策略的方法是:先和客户签订好服务合同后,再去市场找寻合适的平台与设备。

(友联:关于“租、买、建”的优先顺序调整,充分说明公司不仅是迈出国际化道路的央企典范,且已经在重大策略调整上,不玩什么“高大上”+外表光,追求的是实效与时效,讲求的是经济利益为要的国际通用商业法则。很值得说一下啊!)

今年首先租用的是一条osv(特殊生活支持船)已经投用了。今年不仅会租用船舶、平台,甚至物探装备也会租用,只要有利于提升服务,有利于赚取利润,都会做!

调整结构,进军深水,走向高端---近几年一直坚持这个步伐,目前钻井队伍毫无疑问发生了质的变化。尤其是深水船队!

物探船队,14年开始到15年底,老船都逐渐退役,新船不断投入,2年后将完全改变面貌!一些重要自有技术的装备在陆地上的测试已经完成,且做了一些商业内容,今年开始将逐渐投入到海上的实际运用。

因此,未来分包类项,会很快下降,将利润留存于自身。

然后是QA环节。

1、南华早报sir问:

日费率走势?过去二年,因为投入大批的高端、半潜平台,所以综合日费提升较快,那今年是否会放缓呢?

深水方面,公司表示今年也会有较快增长,而2013年已经达到总营收的18%,那今年比重增加到怎样?

加拿大分公司如何?

李勇先生(总裁兼首席执行官)答:

日费确实因为大批的高端、半潜平台投入而上升明显,预计今年日费平稳,因为大部分合同都签订了。

从已经签订的合同看,深水比重较大,会产生重要变化。

加拿大分公司与Nexon成立了小组,该小组根据COSL的情况探讨可合作事项,目前的进度是:商业谈判,签订合同的前夕。(CEO限于信息披露限制,说没法透露太多)可以想象有不错的前景

2、香港某日报女士问:

资本开支70~80亿元,深水投资,加拿大分公司具体计划有什么?

李飞龙先生(执行副总裁兼首席财务官)答:

(---这次经过酒店会场工作人员及时调正,话筒音量正常了!)

70~80亿元会按照实际进行调整,主要用于深水勘探、开发,非常规只有不到10%计划支出。加拿大分公司回答过了(某日报女士想??~~~)

3、信报女士问:

资本开支70~80亿元会有下调吗?

刘健老大答:

你看看历史数据,我们一直保持在较高和稳定的水平嘛。将租放在前面,是因为~~

(友联插播:我都不想再打字了,大家参考我今天发的《中海油服2014战略指引推介会 》网页链接 吧)

4、彭博sir问:

非常规技术,在陆地得到规模应用,我们是否已经掌握,和国外合作XXX、XXX,页岩气技术,在2月中石化在技术上已经突破,我们?XXX XXX?

李勇先生(总裁兼首席执行官)答:

我们专注于海洋,非常规目前主要是陆地,和我们方向不匹配!

这几年我们一直于陆地实践和开发,主要是测井、压裂,2013年有非常好表现。且没有和什么美国公司合作,就是我们自己做!

去年做的项目,从实际生产情况看,效果不错,客户很满意,目前陆地压裂队伍规模为7台(套)装备,今年会扩大这个规模,希望达到12台(套)装备,足够组建3个工作队,一年满足100~200口井工作量。

当达到一年200~300口井的工作量,这项所谓最先进的技术,COSL完全可以在短期内就完全掌握,这是不用怀疑的!

(友联插播:其实这项工作重要的就是数据采集,不仅是地层数据、压裂数据、还有很多其他分支数据,数据多了就可以综合分析,然后得出适合某类地层的工作技术流程等)

5、路透sir问:

海外业务收入很快,主要来自什么子公司?我们的主要竞争力和竞争对手差别是什么?

李勇先生(总裁兼首席执行官)答:

海外客户,我们很少一部分依靠母公司CNOOC,关联度不高,只占海外收入的5%吧。

大部分业务都是从国际市场上争取来的!

主要竞争力,(不用冠冕堂皇的正式说辞地话,李勇总自己诚心表示)主要来自于管理团队、操作团队的专业、敬业。

比如,本公司30年船龄的钻井平台,到国际市场,可以一次性中标,恐怕那些竞争对手都没有做到这一条。

因此,当海外整体市场不佳的时候,COSL仍然有底气,就是来自于COSL人组建的队伍!

关于海外合同的价格,是国际市场化前提下的完全市场化。从未在海外做那些低价的竞争!

5、道琼斯女士问:

深水为重点,是否有考虑相关并购?策略是?

刘健老大答:

技术类公司的并购,是双向的,就我们而言,要看贡献是否最大化,方向不会是非常规。

6、南华早报sir问:

资本开支比重?包括买船这个吗?国家目前希望垄断性企业开放,我们是否考虑民企、外企投资?

李飞龙先生(执行副总裁兼首席财务官)答:

资本支出构成,60%用于钻井,另一大部分用于船舶建造,包括一部分购买资金。

刘健老大补充:

混合所有制这个经济吗?我们有很多合资公司,有非常开放的平台,股票谁都可以买,民营企业可以随意买!

李勇先生补充:

COSL从来不是一个垄断的市场!

(友联插播:欢迎国内外投资者积极购买COSL的A、H、ADR,最好举牌!)

7、信报女士问:

国内外收入增长比重,6:4开,是否正确。

刘健老大答:

增量部分,国际多一些。

英文专场,李飞龙执行副总裁做业绩报告。QA环节。

1、JP摩根sir问:

高端平台,日费率在2013年已经见顶,请预计高端在未来会如何?2015年呢?

李勇先生(总裁兼首席执行官)答:

yes!目前看高端,尤其是深水这块已经出现下降!

但是对于COSL影响不大,因为我们的高端合同,合同期都超过了2015年!

唯一影响就是年底交付的(中集来福士做的)那条半潜,55万美元/日的费用目标,要取得难度很大了!

于是不得不适当降低考核目标!这是唯一对2015年能影响COSL的主要因素!

从长期看,高端深水下降,是合理的!过去是因为供需因素,虚高状态!

2、美银美林sir问:

Q4实际税率还是很低,会否影响2014年?

李飞龙先生(执行副总裁兼首席财务官)答:

去年8月业绩公告有陈述了,这里再说一下。我们在中国业务享受15%所得税率,国外各不相同,大多数是28~30%,但是海外主要收入,包括挪威3艘半潜收入,一直在累积抵扣以前亏损,所以实际税赋为负。

加上新加坡的几个主要自升式,因为是离岸型收入,税率较低!

从目前看,正常综合所得税税率为15%左右,但因国内研发费用,可以按照加计抵扣,所以有时候还会低于15%。

有高有低,主要是大型装备的折旧年限和税务法规的折旧年限,原先存在差异,在2013年会算清缴2012年所得税的时候,税务部门要求二者一致。

于是之前二者已经形成的差异,之后还会形成的差异,就需要调整。和税务部门达成的意见,2011年以前的差异,从2012年开始,累积X年,年均13%,做一个调整;

而2012年当年发生的,以及2013年及以后还会发生的差异,就在2013年一次性做调整!

所以,根据这个原则,2011年以前的调整,以后会降低,每年实际所得税额约3000万元;而2012年当年+2013年及以后发生的,一次性调整,影响了1.6亿元。

对2013年真正影响的就是,降低了1.6亿元!2014年及以后,每年还可以得到下降3000万元,影响不大了。因此,未来几年有效所得税税率大概会是13~15%。

3、摩根斯坦利sir问:

2013年油田技术服务业务保持高速增长的原因,未来会保持吗?

李勇先生(总裁兼首席执行官)答:

主要是钻井平台增加后带来的联动贡献。对我们COSL而言,钻井和油技板块关联度很大!2014年会继续保持增长,比较可观的增长!

再问:2013年船舶板块下半年利润率下降,2015年有15艘新船交付,会否因为折旧,降低了毛利?

李飞龙先生(执行副总裁兼首席财务官)答:

去年下半年有5艘旧船报废,这确实有影响利润率。但为满足市场需求,就外租一部分船,也有影响。

再,人工成本,尤其是海上人员的海贴、伙食补贴做了提高,于是也带来成本提升。

4、TOM sir问:

近海活动,尤其和海工等姐妹公司一起作业关联较强,未来是否会调整,如何争取国际市场!

刘健老大答:

中国近海的勘探开发力度一直没减少,今后也不会减少!COSL在国内、国际同步发展,同样重视。

2014、2015年在中国近海作业量很明确,是因为海上油气产业的特性决定,这是一个长期的过程,需要一步步走。

中国近海比较中国陆地而言,其勘探程度依然很低,所以未来海洋仍有较大作业量!

深水发展的潜力区,目前还不知有多大,所以,对于未来中国近海充满信心!

TOM sir再问:

墨西哥市场,合作形式,作业量有限制吗?对市场长期如何看!

李勇先生(总裁兼首席执行官)答:

我非常喜欢回答这个问题,COSL自2007年以四套模块钻机的形式进入该市场,形式为与当地公司合作,因为要符合当地法律要求的3年资格,才能投标!

目前远远超过3年,早就具备独立投标权,因此到目前为止,该市场投入规模是5套模块钻机+3台自升式平台。

COSL占当地的市场份额接近10%,而且在当地所有钻井公司中竞争力最强!体现于:收费最高,获得客户最佳评价!

本来3月18日要有一个当地重大石油工业行业的新闻诞生,可惜当地石油工人发生罢工(他们常罢工),于是被取消。

即,当地政府某重要人物,上COSL的平台做访问!呵呵,呵呵,呵呵!

去年起,墨西哥的石油工业法律法规发生重大变化,意味着对于COSL这样的公司拥有美好的前景,且基于前期打下的良好基础,前景非常值得期待!

5、B银行sir问:

公司国际市场的高端自升式平台,会否收到未来2~3年超过130艘各类新平台投入市场带来的影响?

(一个插曲是:翻译居然将此段中文提问,翻译为---中文,大家一起笑笑,轻松下,也为这个严肃问题调和下气氛!这是个好节奏!)

李勇先生(总裁兼首席执行官)答:

高端自升式和深水不一样,深水以前供应较少,于是价格之前一段时间被虚高到较高程度,但是自升式市场上,供应端,依然存在大量70年代、80年代初期的平台!

随着新自升式进入,这些老旧、安全性差等平台退出市场势所必然。且目前自升式的价格,已经是个合理水准,从所有钻井公司的营业利润率就可以看出这点!

价格会是一个比较平稳,增长的趋势,但是中标服务的平台会越来越新!

结束,记者们请去享用茶点!

友联插播:

我想借用易初分析师 陈sir(@价值at风险 )的话来总结------“管理层一如既往的让人放心,策略非常正确,接着就等市场给面子了”!

我们必须做得更好!!!

再次谢谢管理层的交流