最近扫中报的时候无意间发现一家比较有特色的公司,赤子城,听这名字你完全不知道这公司是干什么的,直到这次中报,我扫到它的业绩还不错,于是仔细看了看,发现它的业务还挺有意思的(特别是某项业务),这里单独解读一下它的中报以及简单分享一下它的基本面,未来或许会纳入个人关注。

公司介绍

赤子城科技是一家全球化的社交娱乐公司,成立于2009年,2013年开始出海。成立至今,赤子城科技已在社交、游戏、工具等领域打造了数十款面向全球用户的APP,目前有三个业务线:泛人群社交,包括MICO、YoHo、TopTop、SOGO等APP;创新业务,主要是精品游戏 Mergeland - Alice's adventure等;多元人群社交,目前就是蓝城兄弟旗下产品,包括Blued、翻咔等。

这里简单介绍一下公司的核心产品:

1)MICO是综合性的全球开放式社交平台,主要模式是直播,目前覆盖中东、东南亚、北美、日韩等市场,已在一百多个国家和地区的App Store社交应用畅销榜中进入前10。根据资料,MICO目前是赤子城收入的主要来源,在中东、东南亚地区优势比较明显。

2)YoHo是语音社交产品,主要社交形式为语音聊天房,目前是中东市场规模前几的语音社交平台,在海湾六国比较受欢迎,因为当地人爱聊,但不喜欢露脸,所以语音房这种形式在中东北非比较受欢迎。

3)TopTop是一款游戏社交产品,主打“游戏+社交”,上线以来相继进入“海湾六国”Google Play社交应用畅销榜Top3,而且成绩稳定。我看了看,大概能在“海湾六国”Google Play社交应用畅销榜保持在Top 5。

4)SOGO是一款陪伴交友产品,这次业绩刚公布,过往资料不多,6月上了中国应用出海收入30强榜单。

5)Mergeland-Alice's Adventure是赤子城自研的合成类精品游戏,算是当下赤子城游戏业务的主要产品,2022年6月正式上线,主要面向欧美市场,故事背景取自爱丽丝梦游仙境。今年4月开始,它的月流水突破了 200万美元,管理层说到年底月流水可能再翻番。

赤子城似乎对游戏业务也挺感兴趣,未来三年打算孵化5款可长期运营的高品质游戏。

6)最后最有意思的业务——LGBTQ+社交。2022年,赤子城宣布成立基金参与蓝城私有化,今年8月公司发布公告宣布并表蓝城兄弟。这意味着,赤子城拥有了这个全球前二的同性交友平台。

从公开的财务数据上看,蓝城兄弟收入大概是十亿人民币级别,这对赤子城来说,是个不小的增量。

LGBTQ+社交这个行业的前景比较不错,体现在几个点∶首先是全球 LGBTQ+ 人群规模在变大。根据弗若斯特沙利文,全球 LGBTQ群体从 2016 年的 3.9 亿人增至 2021 年的 5.4 亿人(CAGR=6.7%),并将继续稳定增长至 2026 年的 6.6 亿人(CAGR=4.2%);全球 LGBTQ 人口增速快于全球总人口增速。

其次这个群体消费能力也强。弗沙利文讲,全球 LGBTQ 群体贡献的 GDP 将从 2021 年的 10.9 万亿美元提升至 2026年的 13.8 万亿美元(CAGR=4.8%,考虑通胀)。

第三就是这个赛道没有太多巨头关注,可能也是因为门槛高,还没有出现一家独大的局面。目前全球的头部平台主要为 Blued 和 Grindr,2021 年二者 MAU 合计(未去重)约 1800 万人,占比全球 LGBTQ 总人数仅 3.3%左右。

历史及当前业绩

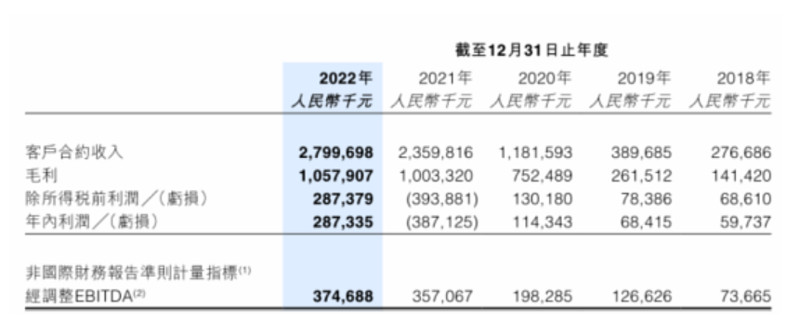

赤子城收入从2016年的1.37亿,增长到去年的28亿,过去三年收入增速分别为203%、99.7%、18.6%,当然这其中也有并购的因素。利润方面也稳定增长,21年亏损主要有股权激励带来的一次性影响,22年归母净利润1.3亿元,同比增长145.5%;经调整EBITDA为3.7亿元,同比增长4.9%。

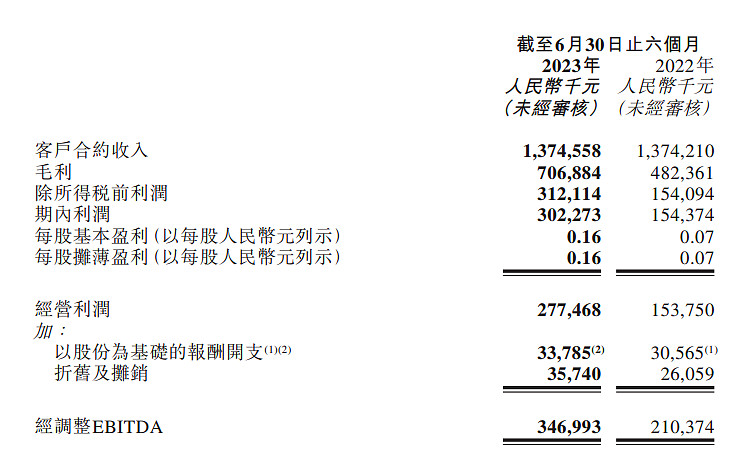

2023年上半年,赤子城实现总收入13.75亿元,与去年同期相比基本保持稳定,净利润约3.02亿元,同比增长96%;归母净利润为1.85亿元,同比增长124%;经调整EBITDA约3.47亿元,同比增长65%。

公司给出了利润增长的原因:社交产品在中东北非等优势市场的快速突破、产品内容生态的有效调整。据了解,主要是收入大头产品MICO剔除了一些投入产出比不高的合作伙伴。除此之外,后发的几款产品都增长得不错:YoHo 上半年在中东地区的收入增长了30%;TopTop上半年收入同比增长超150%;SUGO上半年营收同比增长超5倍。

其他几个产品线也释放了一些积极的信息:比如游戏业务打出了旗舰产品,月流水突破了200万美金,预计到年底还能再翻倍;多元人群社交业务在海外进步比较明显,已经扭亏为盈,持续贡献利润了。

小结

赤子城的主要市场其实是面向海外用户的,所以国内很多人其实并不太知道这个公司是干什么的,会忽略它的存在也是正常。简单来说,它就是一个主攻社交娱乐赛道的公司,MICO运营的年头长,是收入最高的产品,YoHo、TopTop、SUGO等社交属性更强的产品都有成长空间和发展潜力;公司还开辟了游戏这个赛道,目前跑得还不错(国内好像也拿了版号,不知道后续会不会有动作);另外,在我看来最大的亮点还属收购了蓝城兄弟,这个LGBTQ+社交市场没什么大的竞争,前景还很好(至少在海外前景很好)。

公司19年底在港股上市后,虽然业绩一直很好,股价也一度涨得很猛,但21年后跌得很厉害,一方面是受了港股TMT板块整体影响,一方面是吃了名字和业务的亏,很多人压根不知道这公司是干什么的,22年收购蓝城后,股价一度反弹,但随后又比较低迷,目前市值只有19亿不到,PE7倍左右。

只能说港股真的狠,业绩比IPO时增加了2-3倍,股价却低了40%多。不过最近一直在横盘了,也不跟着港股继续跌了。也能理解,毕竟业绩那头势头良好,估值这头又那么低,才10多亿市值,账上还有7亿多现金,基本没负债,每年还有不少现金流入。

总之这个业绩不错但市值不高的极具特色的公司,还是值得看一看的。

PS.本人未持有赤子城,短期也不会进行交易。