诺普信过去两年他业绩下滑是因为改变了营销策略,三项费用大幅攀升,这一点也充分反映在股价上(2010年后惨烈下跌)。但如果他的营销转型成功,那么,股价就会迎来戴维斯双击。所以现在问题最关键一点是在于诺普信的营销策略转型是否成功,以及何时成功。如果是根据市场调查来判断他是否成功,那么等到他成功了大家也就都知道了,这时候股价肯定已经提升一个台阶。我觉得判断他是否迎来拐点从两方面入手,第一是营销模式的前景判断,第二是从市场的角度判断。

1.重点来说一说诺普信转型后的营销模式。

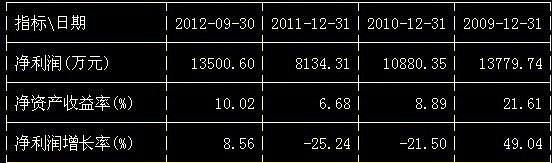

首先来看看诺普信最近几年的业绩表现:

诺普信08年上市后业绩就开始出现下滑,这和行业不无关系。首先农药行业相比较新兴产业并不是一个有很高壁垒的行业,其次,农药行业的高速增长期已经过去,上一轮的增长来自于农产品价格上涨,农业播种面积增加,抗药性导致用药量增加,杀虫剂替换和除草剂推广,当前除草剂已经大面积推广,而新的农药品种短期很难出现,正常的气候条件下,农药需求增长有限。但诺普信的管理层很早就发现了这一问题,所以管理层的目标是力求在农药周期低谷的时候转型,做农药这个平庸行业中的佼佼者。

目前大多数制剂企业的营销模式是通过厂家——经销商——零售店——终端用户。厂家、经销商、零售商利润分配比例大约为2:3:5。制剂企业的价值链核心在营销环节。农药行业现状,是零售店最能主导农户的购买,但厂家98%的农药产品却都是通过经销商卖出去,没有一个厂家专门针对零售店开展合作。

所以作为国内最大的农药制剂企业,诺普信从2010年开始就转变营销模式,诺普信的转型模式是越过经销商环节,直接供货给零售商且提供技术支持,厂家——零售商——终端用户(直供模式)。因此公司需要花费大量的精力招募和培养和技术推广人员,所以从财报上看,公司这几年销售费用大比例上升(年报显示09年至今诺普信的营销人员数量保持在2000人以上),公司近三年研发投入接近营业收入的5%(远高于业内水平),这几点直接导致了2010,2011的业绩远低于预期。但我们有理由相信,这些前期营销投入的效果会释放出来。另外,公司主营业务的毛利率,一直保持在40%以上,远高于制剂企业30%的销售毛利率,说明公司制剂产品的研发实力及品牌认可度。

综合以上情况,我认为诺普信非常符合拐点公司的标准,接下来,我将从市场的角度来说一说,为什么我判断拐点即将到来。

在12月19日公司宣布出手回购5.85%的股份,这是我判断公司拐点即将到来的一个重要的市场信息,那么大比例的回购股份充分说明了公司管理层的信心,我相信管理层更了解公司未来的经营情况。

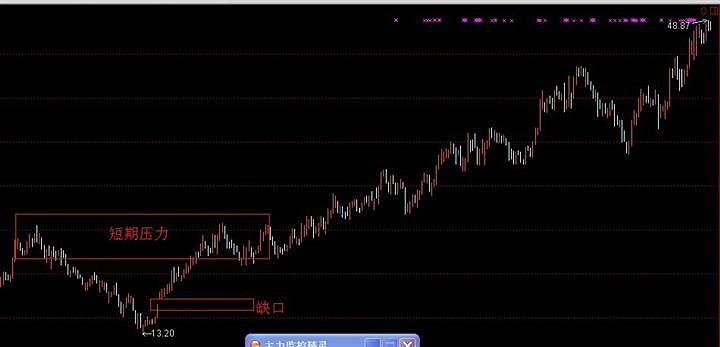

从走势的形态上看,我们来对比几个之前做过的拐点公司的走势。

1.欧菲光(该股2011年年报之前我曾在博客中提到,特别强调了公司转型成功,进军智能手机产业链是非常正确的转型),随后从走势上看,该股从一个跳空的涨停开始,宣告一波行情启动。

2.达实智能(搭上智慧城市产业链的东风,曾在博客重点推荐,智慧城市三剑客之一,当时从市场的角度判断,该股机构吸筹迹象明显,基本面上,也是典型的行业景气度拐点公司,走势上看,也会死典型的一个涨停确立之后翻番行情)。当时的盘面盘口分析链接如下:网页链接

3.最后对比诺普信:

有时候大家喜欢把目光盯在高成长且充满想象力的行业,甚至很多人自诩为彼得林奇,而我觉得,彼得林奇投资的神髓是在冷门行业中寻找异类公司(隐形冠军)。我觉得在农药行业整体低迷的背景下,诺普信值得期待(其实诺普信看好的理由和鲁泰@也有点相似吧)。

PS:此文为昨天晚间完成,今日诺普信涨停开盘这是我没有想到的,本人上周开始一直在逐步建仓,计划买入目标价8块钱,越跌越买。以上所有均不构成投资建议。

PPS:以上投资报告部分引用他人的信息和数据,没能标明作者,见谅。

另外,有很多网友也在问我,为什么不多写一些看好公司的研报,这一点请大家见谅,并不是我看好的公司没有研报,而是我们毕竟是盈利性质的私募,我只有选择性的偶尔公开一些看好的个股研究,算作是福利。