很多同志远远低估了这次国家对打压房地产的决心,因为他们不明白内XH的核心是居民的消费,而在当前居民负债水平下(如果按可支配收入/负债的指标看,中国已经是世界第一梯队,而从增速看更是遥遥领先且人类历史最快),消费如何能起得来?所有的钱(预期)都投向了价格泡沫巨大的房地产行业。

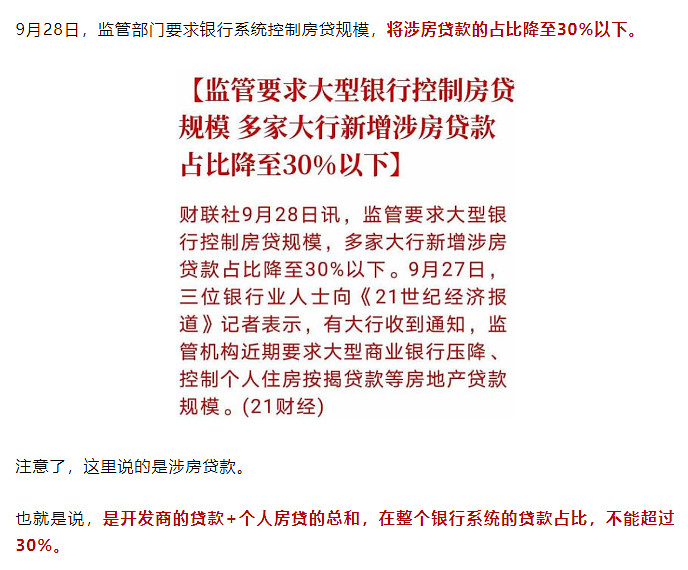

三条红线(针对开放商)和银行30%房贷目标(针对居民)这两个调控手段绝非以前的限价限购限贷能相提并论的,因为房价的核心引擎是信贷,掐住了银行这个房地产信用扩张器的源头,效果远大于其他调控。

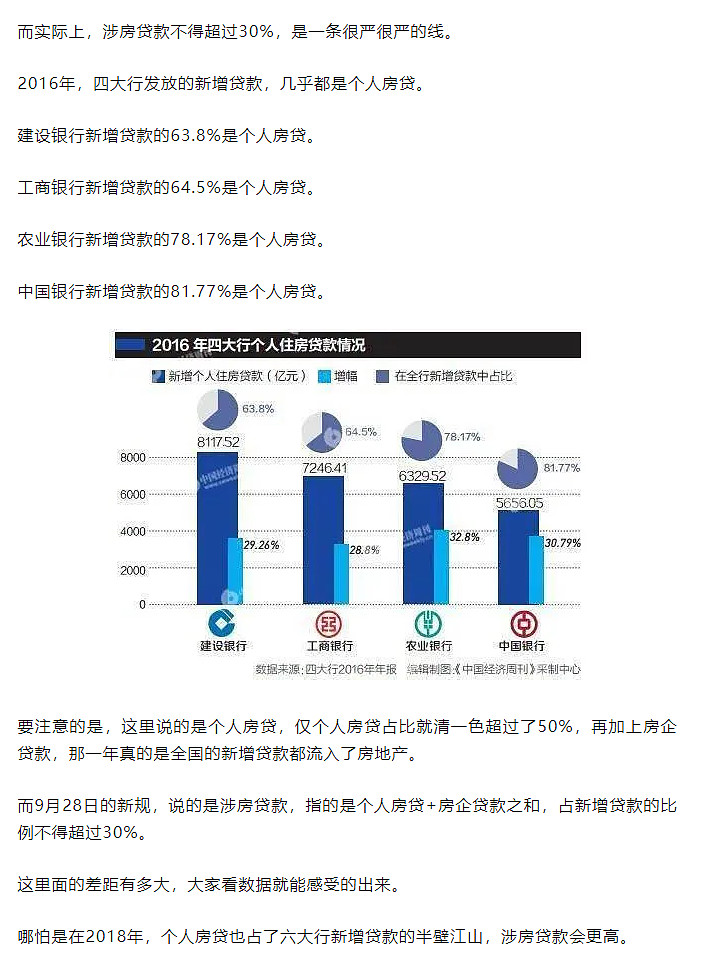

三条红线的事讨论的已经很多了,说说30%目标的事。在房价普涨的2016年,下半年的房贷整体占比甚至超过了50%,中国银行甚至达到80%。2017-2019年虽然逐年下滑,但2019年末六家国有大行新增贷款中个人住房贷款占比39.56%。注意,政策的目标是把涉房贷款的占比降至30%,涉及房地产的贷款可不仅仅只是居民买房的贷款,也就是说当前的房地产信贷压缩距离目标还很远。

总的来说,房地产的信用扩张程度要回到2015年(房地产去库存政策)之前,这不仅仅是房价会不会跌回到2015年跌多少的问题,更重要的问题是信用收缩。谁都知道中国的房地产是中国经济的核心发动机(信用扩张的核心),一旦房产信用大幅收缩,全社会的流动性和资产负债表都会面临剧烈的冲击。虽然中国和日本90年房地产泡沫时政策的发力点和泡沫原因不全相同,但结果和逻辑是可以参考一下的。

日本地产泡沫历史:

1)1955 至 1990 年日本是日本房地产长达35年的超级上行周期,期间仅一年出现下跌(中国房地产上行周期已经持续多少年?);

2)1955-1974 年快速上涨期,20 年涨44 倍,背景是日本GDP 和人口快速增长。1975-1985 年缓慢上涨期,11 年涨幅不到1 倍,背景GDP 和人口增速放缓。1986-1991 年疯狂期,6 年1.7 倍,背景广场协议和货币超发。1991 年后进入下跌期,背景是经济停滞与人口大拐点。

3)泡沫破灭前,城市间分化加剧,大城市涨幅明显大于小城市;

4)泡沫破灭后,大城市跌幅更大,1992-2000 年间,日本六大主要城市住宅用地价格下跌55%,中小城市跌幅仅19%;

资产负债表衰退:

当债务达到一定的水平后,即无法继续扩张资产负债表,接下来变进入资产负债表衰退即信用湮灭的过程,人们为了降低负债开始减少支出减少借贷,由此带来企业收入减少,员工的工资减少,消费进一步减少,企业收入进一步减少,企业和居民开始抛售资产/房子,带来资产价格下跌,抵押物价格下跌后负债率进一步变高,加速抛售资产(还有裁员等),收入进一步降低,消费进一步降低,资产价格进一步降低……

最后,希望中国能成功挺过这次拆雷带来的巨大的风险暴露——风险的核心是信用大收缩带来的资产负债表衰退的恶性循环,但不论风险如何的大,我真的希望这次的超级拆雷最终能够坚持下去(之前搞过太多次的所谓的去杠杆,最终还是因为太痛而用更大的加杠杆的方式来掩盖,这也是中国房价/负债率在一波波的调控/去杠杆中越来越高的原因),毕竟,从人口结构的角度看(比日本更严重的老龄化近在眼前),留给中国的时间不多了,加油吧。

PS.对房地产的决心所带来的潜在信用收缩,就是银行股如此低估值的核心原因(不要看当下的业绩和估值,要想一想未来的预期折现)。