这段时间我发了不少关于港股的帖子,或是从估值角度——港股估值08年来最低,甚至低于无流动性边缘化的B股,很多公司价格远低于内在价值(破清算价值/净现金);或是从趋势角度——港股今年涨幅全球倒数、估值倒数,涨幅远落后A股,AH溢价接近历史高位;或是从市场风格偏好的角度——港股有很多“价值陷阱”,风险偏好是悲观为主和A股截然相反。

今天我想换个角度来看港股,一个更高的维度,也是我为什么坚定不移的投资港股的核心逻辑——港股已经处于历史性重大变革前夜。

首先,大家想过没有,为何港股的估值长期在全球主要市场中垫底,为何在风险来临的时候,跌幅总是最大的,而在市场好转的时候,总是最后才被资金关照?我觉得核心原因并不是上市公司整体质地问题,而和资金的属性有很大的关系。对于外资来说,港股就是一个离岸市场,你作为一个英国的基金经理,在面对全球风险来临的时候,你会先砍英国资产的头寸还是遥远的港股资产的头寸?这是显而易见的,同样风险偏好回落的时候加仓的逻辑也一样。所以在市场动荡的时候,外资总会不计成本的抛售港股,哪怕你的估值已经非常低了,所以港股很多公司能跌到不可思议的估值,特别是一些中小市值公司,就更惨了,资金重视程度要远低于大蓝筹,外资跑的时候自然更加肆无忌惮。

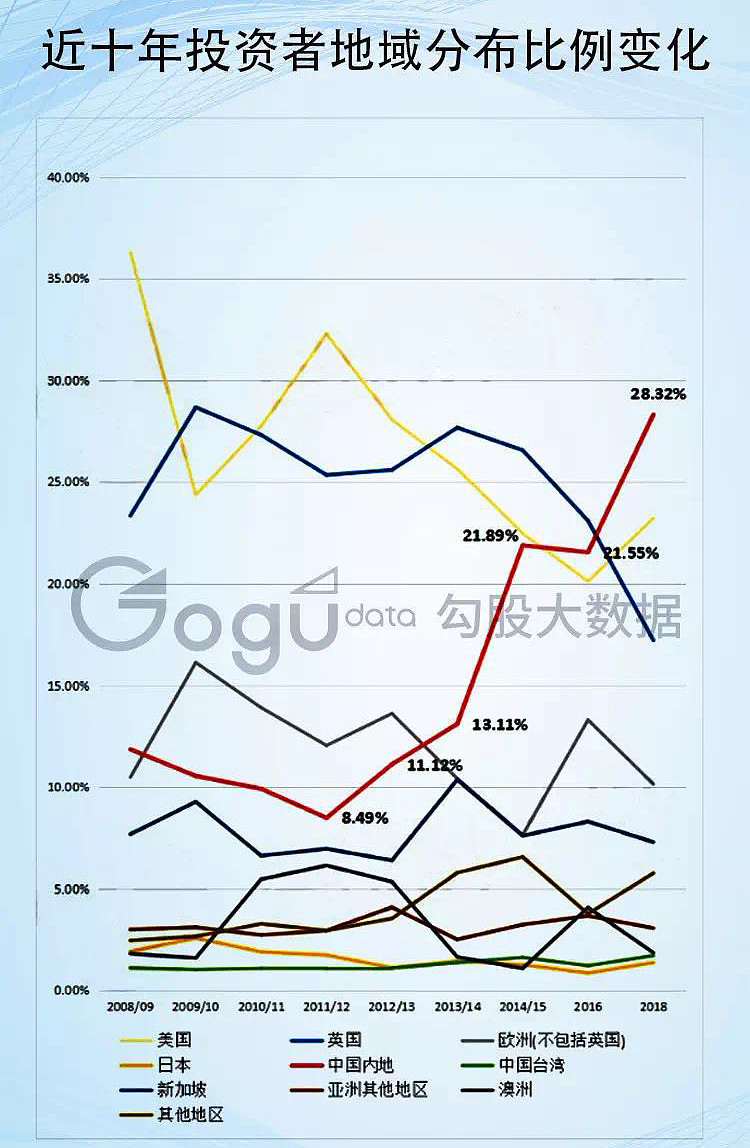

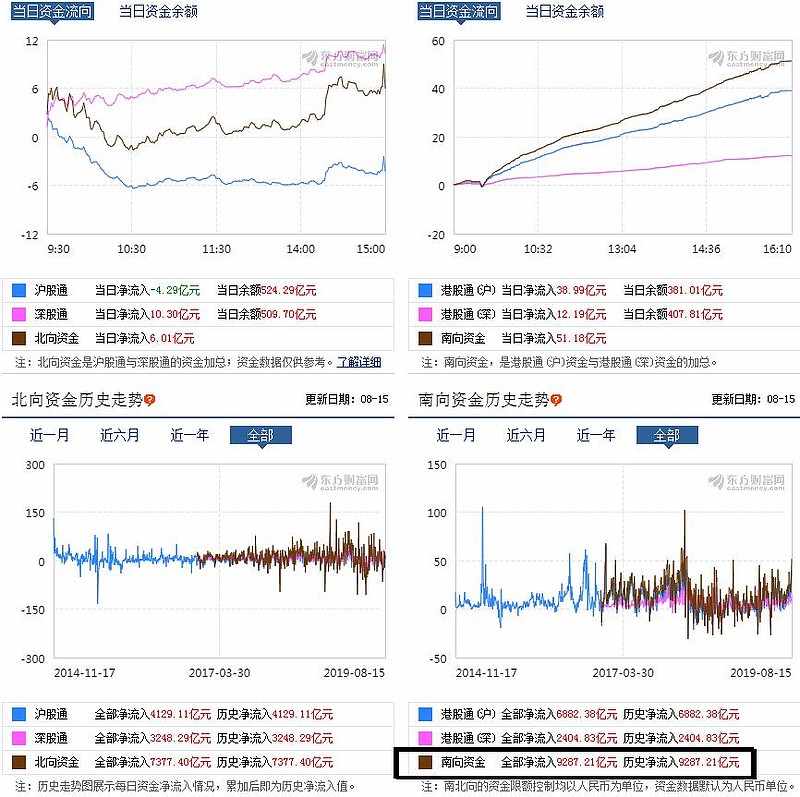

虽然在沪港通开通后,内资在港股中的占比大幅提升,已经从10%不到提升至30%左右,但这个比例还是不够高,港股的定价权还是在外资手中。沪港通开通至今,南下资金已经超过9000亿,规模大于北上的7000多亿(即便是在A股纳入全球指数各路资金需要被动配置北上资金大幅增长的情况下,仍是南下的多),但不论是从估值、AH溢价指数等各方面看,都显示着内资没有大幅改变港股的市场生态环境。特别是最近一段时间,内资疯狂流入(今天南下又50亿,最近一个月流入400亿),但港股最近一个月大幅跑输A股(国企指数一个月跌8%+,上证50跌3%,恒生小型股更惨一个月跌10%,创业板指还涨了2.5%),毫无疑问的能看出定价权仍在离岸资金手上。

有时候我在想,如果没有南下的这近万亿资金,港股会怎么样?这波肯定会跌的更惨,搞不好会和08年一样惨烈。而即便有那么多资金南下,依然没能阻挡大量外资的流出(有的是不看好中国经济,有的是北上被动配置更贵的A股),这些外资会不会回来我并不知道,但也不重要。因为我相信,按照现在的趋势,南下资金会继续流入,最终内资会彻底抢夺到港股的定价权。按照现在的速度,几年时间内资的持股比例就会达到50%以上,那时的港股就彻底的摆脱了离岸市场的属性,不再会在风险来临时大幅被抛售,不再可能动不动和A股拉开巨大的差距,整体估值也不可能遥遥落后于其他市场(至少和A股的差距不可能那么大了),当然此时如果外资重新回来配置低估的港股,那就相当于内外资同时流入的“估值提升双击”了。未来港股迟早会成为中国的第三大交易市场,不会和沪深两市有什么大的区别了(定位会稍不同,一些特殊架构、离岸股权、外资企业、想要全球化的公司会更倾向于港股上市)。

关于内资抢夺港股定价权的这个观点,我早在15年的时候就提出过(我可能是最早提出“A股港股化、港股A股化”观点的人),现在经过几年时间,客观的数据(内资占比)已经完全证实了我的判断,当然过程是曲折的,虽然这几年内资不断南下,但外资流出更狠,同时内资并未对港股有实质性的控制,所以港股特有的一些市场生态仍没有质的变化(比如极低的估值),大家对市场结构发生的巨大感受仍不明显。但量变最终会带来质变,相信这一刻已经不太遥远,30%-50%的占比提升很可能就是质变的开始,港股被内资抢夺过定价权后,各种市场生态属性就会越来越接近A股,即港股A股化。至于A股港股化的逻辑也很简单,随着A股的开放/改革,比如现在推行/改革的注册制、退市制、处罚力度等,A股此前的各种神逻辑(例如小市值无敌)都会慢慢消散,最终和成熟市场的体系接轨,大量小公司无人问津,优质大公司获得更高估值溢价,整体的估值水位也会。

所以,在内地进一步开放和内资不断南下的情况下,港股不仅不会边缘化,还会越来越好。图中港交所内资占比的数据还是18年的数据,今年南下又有1400亿,叠加外资疯狂跑路,内资的占比必然会大幅的提升(估计在35%以上了)。那些说边缘化的人好好看看,内资正在用真金白银的买入,买了都快一万亿了,而你们只会用键盘打字。

所以,在港股因为各种风险外资疯狂离场暴跌估值创08年来最低之际,在内资不断流入定价权即将易主未来生态/估值接轨A股之际,还有什么理由继续看空港股,还有什么理由不加大仓位抄底? 港股的市场结构已经发生了翻天覆地的变化,只是因为各种原因,场内的参与者大都还未感受到这历史性的重大变化。我坚信内资完成定价权抢夺后,将会在非常短的时间内完成质的改变/飞跃,这也是我为什么坚定不移的投资港股的核心逻辑——港股市场已经处于历史性重大变革前夜。

PS.除了AH两地的巨大估值差距是资金持续南下的主要原因外,我认为公司属性的不同也是很大的因素,比如我关注比较多的医药行业,就创新药来说,A股可选择的标的太少了,只有恒瑞、贝达是比较纯粹比较好的创新药企,其他要么是参股要么是旗下子公司,而港股就太多了:信达、基石、君实、华领、百济、康希诺、马上上市的复宏汉霖、丽珠生物……最关键的是港股这些创新药上市很多还破发,会给你很好的买入机会。所以,如果你是一个专注于投资医药行业的专业投资者,必然会选择“南下”,未来可能还会有越来越多的优质创新药企业去港股上市,而A股主板IPO制度挡住了所有创新药企业,至于新场子,一来还没有好的药企上,就算上了,那估值也根本没法玩。