·A股的幸福快乐时光

在说投资港股的心得之前先从简单的从A股投资路说起吧。大家都知道,我的投资理念是“好生意好公司好价格”,虽然A股整体恒时高估,但相对而言,在10-14年这几年A股的蓝筹和一些传统/没想象力的行业还是有不少满足“三好”的股票的(那几年AH溢价指数长期在100附近,市场抛弃蓝筹白马主要选择中小创和题材等),所以我当时在被市场抛弃的A股蓝筹白马中投资的挺开心,在低估的价格买入了不少好公司,比如6元折价H股50%的万科,没有给水电资产估值的国投、业绩稳定估值极低的平安、估值合理细分行业龙头生物股份、海大集团等……但在15年以后,A股的几乎所有好生意好公司都没有了好价格,蓝筹的估值全面修复开始出现泡沫,而那些新兴产业成长中小创更是已经是超级大泡沫了。所以我在15年初就开始一路减仓,3月时剩下6成仓,6月时已彻底清仓。此时,我辞掉了原来的私募研究员兼交易的工作。部分原因是和领导理念相悖(市场严重泡沫老板还让我继续买),部分是个人原因(在私募牌照放开后萌生了自己成立私募的想法)。

在股灾开始后一段时间里,A股我是一直处在看戏状态,但对港股的研究已经开始提上日程了。因为我发现港股比A股便宜太多,当时港股通刚好也开了半年,于是我把港股通标的全面研究了一遍,经过小半年的研究——在2015年底——伴随着A股短期暴跌的结束,我准备开始转战港股了(这期间我成立了自己的投资公司,准备私募备案发产品)。

·港股的幸福快乐时光

2015年底那时候港股跟着A股一起暴跌,由于没有护盘资金,可以说跌的比A股更惨(国企指数创了08年来新低),我就是在15年底16年初大规模的参与了港股抄底(当时发了帖子说这是一生一次买入港股的机会),虽然我是直接开的港股账户,可以买所有的港股,但我仓位主要还是在比较熟悉的内地大蓝筹(沪港通标的中选择),毕竟初入港股,对一些小的公司不熟悉,比如中生、石化、北控、平安等,此外A股账户也还有部分钱通过沪港通买股票以及买H股ETF和H股B。剩下的小仓位大概30%-40%买入了一些中小市值的成长股以及烟蒂股,一些成长股至今还在重仓,比如XX\XX\XX,烟蒂股现在大部分已经退出,当时我买过5倍PE、0.3PB以下、市值跌破清算价值一半、跌破净现金等公司。当时虽然跌的很惨,但大部分烟蒂股的价值在随后一年都很快修复了,和现在是截然不同的感受。

16-17年港股的投资可以说是巨大成功,我赚了很多钱,但由于私募行业规则巨变(此前是注册制的,但股灾后一地鸡毛,政策大幅收紧),我们公司的备案屡次打回(提交一次,新的政策出来,要补充更多的材料),直到16年底才最终备案通过,然后17年初我的第一个产品才开始运营,这时港股最肥美的估值最低的阶段已经过去(当然,后面还有大半年牛市),对于我的产品发的时点来说,错过了16年初港股历史大底的建仓机会,“运气”其实挺差的,但相比后面的情况,开局这点差运气根本不算什么。

17年产品出来后,我继续按照过去在A股和港股都证实能够成功的投资思路,配置主要以市场关注度较低的三好公司为主,60%以上仓位配置市值较大的沪深港通标的,剩下小部分仓位则是小市值的成长性公司以及更少仓位是烟蒂类型公司(由于无法投资沪深港通外的标的,很多烟蒂股根本没法买)。到18年中的时候,由于我医药股的仓位较多,所以净值在熊市中冶算顺风顺水,产品净值当时在所有私募排名前5%,一度跑赢沪深300 十多个百分点,已经和谈了几个机构客户,规模也即将做大。但此后风云突变。

18年下半年,宏观经济下行的压力加大,熊市也进一步深化,在居民猛加杠杆的情况下消费进一步承压,为了缓解三座大山的压力,政策开始出手,但在房子没办法动的情况下(动了就系统性风险),国家首先打击高利润率的民办教育,接着打压药价,同时医保大控费开始,我重仓的医药股赶上行业大利空,净值大幅回撤。

不过这时候我并没有什么焦虑的,毕竟全球市场都在跌,A股跌的也很多,还出现了大量中小公司系统性质押风险,A股中小指数持续暴跌。我持有的医药、器械、流通等股票虽然短期受到政策打压,但在未来高度确定的老龄化的情况下,优秀的公司一定会长期胜出。至于我持有的其他非医药类公司,我也一点不担心,他们在大跌后估值极低,业绩又在不断的增长(虽然我持有的一些小市值公司跌得很惨,但估值比大公司低太多了,安全边际更高)。但接下来,噩梦就开始了。

·港股从未遇过的“系统性风险”

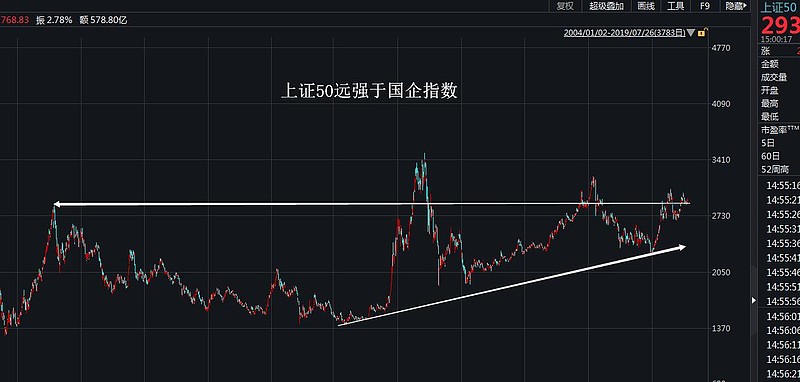

18年末-19年上半年,港股相对A股异常的弱。虽然南下资金不断加仓,但由于各种原因资金仍在不断流出港股——港美利差太大港币承压、A股纳入全球股指分流港资、HK的ZZ风险、市场风险偏好转变等。而此时A股却获得外资不断加仓(即便大都是被动的),头部白马公司不断上涨,而小盘股也因救市/纾困政策暴涨。19年港股大幅落后A股20个点以上(国企指数19年至今涨幅不过7%,小型股指数更只有3%)。

更糟糕的是港股的大小盘偏好差异问题比A股更严重,由于资金外流和风格偏好的影响,构成指数的港股大公司要远强于小公司,如果看中位数涨幅的话,港股今年是跌3%以上。港股的小盘股显然比A股更惨,毕竟A股的小盘股再弱,至少也是弱的有理由的,小盘股此前的估值太高,即便跌了那么久大多数A股小公司的估值还是远高于主板蓝筹(创业板综现在PE仍超过130倍,即便扣除减值影响也有50多倍PE),而港股的小公司此前估值就不高,现在更是远低于主流白马蓝筹的估值。即便是那些基本面和大蓝筹差距不大的小公司,估值上依然有大幅折价,更别提那些基本面稍差一些的小盘股了,估值低的程度已经赶上百年一遇的08年金融危机时了。

前文也说了,我投资的风格就是不喜欢追逐热门买入大众情人的股票(因为大家都看好的公司不可能有好的价格),所以我持仓的都是一些相对不受关注的行业或公司,但恰恰,港股18年以来,只有这些热门头部公司相对强势一些(比如腾讯、融创、火锅、维他奶等),那些冷门的行业和公司不断地被市场抛弃,走势远弱于指数。

这里稍稍说一下我持有的三种类型公司:1)业绩持续高增长的中小成长型。包括教育、医药、器械等,因政策影响导致估值只有10PE-20PE,公司都是行业内一线优质企业,或有品牌溢价,或有研发壁垒(独家或潜力品种);2)估值低业绩低速稳定的大市值蓝筹烟蒂。包括市值只有清算价值一半、PE6倍的公用事业,市占率不断提升的行业龙头、业绩持续10-15%增长、10PE的国指成分蓝筹;3)低估值低增长高股息类公司。PE不到7倍、10%股息、10%增速的垄断行业供应商;PE6倍、10%股息、30%复合增速的类金融企业。

不论这些公司基本面如何的好,估值如何的低,市场就是不认可。当然,如果仅仅是因为低估,我心态根本不会失衡,毕竟港股低估的时候我又不是没见过,让我失衡的是港股这次低估的时间持续了太久太久,并且根本看不到修复的希望(按照@管我财 的说法,这轮港股小公司的低估时间超过了08年,当时只是瞬时的低估,很快就修复了,而这次是长期持续的低估),我实在是不能理解为什么我持有的这些处在行业朝阳、历史业绩稳定、未来前景向好、25%左右增长、15%ROE、10多倍PE、不断增持回购的公司不仅不涨,还不断下跌,估值持续的创新低,看不到任何修复希望这是我从未经历过的痛苦(16年大跌抄底后估值很快就修复了)。更让我绝望的是,资金甚至宁愿买入估值高的多的A股,19年来AH差价不断的拉大,目前仍看不到差距会缩小的任何一丝迹象。

所以一直都很淡定的我在这两个月显得无比的焦虑,如果是我看走了眼导致股价下跌,这样我就不会焦虑了,恰恰就是我看对了,但市场就是不认。此外,不仅仅是市场带给我的焦虑,更有客户给的业绩压力,网友给的嘲笑讽刺压力。所以我才会一反常态的连续发文大谈特谈到底是我错了还是市场错了,甚至放出自己的持仓来证明我持有的公司基本面没有任何问题。

港股虽然一直比较低估,但这两年却是以往都不曾遇到的情况。就好像是买入了黑天鹅的股票,港股遭遇了系统性的风险(原因是多重的,这里不展开说了)。

当然,我不是没想过放弃港股回归A股,或者说多配置一些A股白马,但这和我自身的投资理念显然相悖,上文也说了,我一向不喜欢人多的地方,不喜欢大众情人,A股的白马经过17-19年的几年洗礼,白的不能再白了。即便是18年大跌时白马的估值都不满足我的好价格要求(当时白马大都没怎么跌,我看好的白马普遍40 PE左右),而现在又贵了近一倍,我觉得现在已经不是能不能配置的问题了,而是这个泡沫到底有多大能持续多久的问题了。在这种明显的泡沫情况下,我又怎么可能回到A股去买60倍PE的酱油、50倍PE的文具、80倍PE的牙科眼科、70倍PE的恒瑞等等这些白马呢?

·尽人事、听天命

抱怨归抱怨,我也知道市场并不以个人的意志所转移,所以,我所能做的就是尽一切努力做好自己该做的——选择好生意好公司,以低估的好价格买入,至于尽力之后的结果,就只能“看天”了。我至今仍坚信价值最终必定会回归,我会相信一切有尽头,相聚离开都有时候,

没有什么会永垂不朽……我相信这些处在漫长雪道的行业和拥有高耸护城河的公司最终能够穿越经济周期,毕竟这也是我长期以来坚守的投资信仰。

PS.我总是逆着大众的方向,大家都喜欢什么我就远离什么,大家都满仓看涨我就提示风险,市场低迷无人问津时我就大呼抄底,大多数公募私募喜欢在市场最热的时候发产品,而我却喜欢在低迷时发(所以规模也总做不大)。也可能是我特立独行的投资性格,很多人不喜欢我(特别是趋势派主导的A股市场),对于这一点,我也挺无奈的,可能这就是生活吧。

一口气写的,有点长,可能有不严谨和错字,将就着看吧,对于文中的经历,大多数都再微博雪球上公开了,如果觉得我有编造的人,可以自己去翻看历史发文记录去考证。