1、PMI前瞻数据

6月官方制造业PMI 49.4,持平于前值。五大分项中,生产指数和新订单指数分别拖累0.10、0.06,原材料库存指数和供应商配送时间指数分别正向推动0.08、0.11.

李奇霖点评:

生产指数从51.7下降到51.3,和六大发电集团日均耗煤趋势有所分化,这一高频指标6月环比增长6.7%。需求指标都出现回落,新订单指数从49.8下降到49.6,新出口订单指数从46.5下降到46.3,反映内需的进口指数也从47.1下降到46.8。

内外需继续放缓,和4月后政策转向结构性去杠杆、外部贸易环境恶化有关。结合两个库存指数、采购量,以及生产经营活动预期指数看,经济目前仍然处于被动补库存到主动去库存阶段。

主要原材料价格指数跌破荣枯线到49.0,出厂价格指数从49.0下降到45.4,工业企业利润增速6月可能再度转负。

从业人员指数从47.0下降到46.9,创下2009年3月以来的新低,稳就业仍然面临着较大压力。

整体来看,6月官方制造业PMI止跌,但生产和需求的分类指数都出现放缓,经济企稳的动能并不足。在外部贸易环境改善的同时,稳内需的政策也需继续发力,加大减税降费力度来稳消费和制造业投资。

6月财新制造业PMI录得49.4,低于前值50.2,和预期的50.1。

财新智库莫尼塔研究首席经济学家钟正生表示,6月中国制造业景气度明显下降,经济进一步承压,内需明显收缩,外需仍受“抢出口“因素支撑,企业家信心快速下滑。逆周期政策的进一步发力十分必要,新基建、高技术制造业及消费等可能成为政策的主要抓手。

2、进出口和外汇

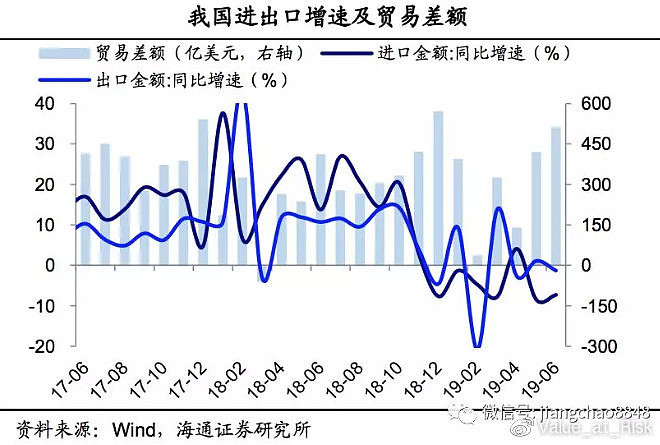

6月我国以美元计价出口同比-1.3%(前值1.1%),重回负增。6月海外主要经济体中,美、欧、日制造业PMI均继续回落,显示海外经济环境依然趋弱,抑制整体外需。 6月我国对美国(-7.8%)出口增速再度回落,对欧盟(-3.0%)出口增速从5月的6.1%大幅下滑转负,对日本(2.4%)出口增速小幅回升。新兴经济体中,对印度(-5.5%)、中国香港(-8.2%)出口增速回落,对东盟(12.9%)、韩国(3.0%)出口增速改善。

6月我国进口同比增速-7.3%(前值-8.5%),跌幅小幅收窄,去年同期进口亦有低基数。从数量看,6月我国进口大豆(-25.1%)、铜(-27.6%)增速维持低位,进口铁矿石(-9.7%)跌幅略有收窄,进口原油(15.2%)大幅回升;从金额看,进口原油(8.2%)、铁矿石(34.6%)增速回升,进口铜(-34.4%)跌幅扩大。

6月贸易顺差回升至509.8亿美元。上半年我国对美出口和进口累计增速分别下滑8.1%和29.9%,衰退性顺差进一步扩大。

在5月出口数据改善后,6月继续下滑,不及市场预期,主要5月是抢出口效应,6月开始消散。

中国6月外汇储备31192.3亿美元,预期31100亿美元,前值31010亿美元。此外数据还显示,中国6月黄金储备6194万盎司,环比增33万盎司,连续7个月增持。由于美元在6月出现下跌和国际金融市场资产价格上涨,使得汇率折算和资产价格变化成为推动外汇储备超预期的主要因素。不过以SDR计价的外汇储备为22437.12亿SDR,环比5月下降72.76亿SDR。

3、金融数据

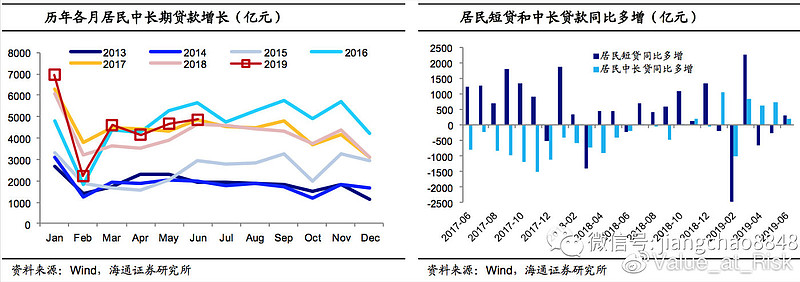

中国6月社会融资规模增量2.26万亿元人民币,预期1.9万亿元,前值1.4万亿元。6月新增人民币贷款为1.66万亿元,预期1.675万亿元,前值1.18万亿元。6月M2货币供应同比8.5%,预期8.6%,前值8.5%。6月M1货币供应同比4.4%,预期3.5%,前值3.4%。

6月人民币贷款增加1.66万亿元,同比少增1800亿元。其中,居民部门贷款增加约7600亿元,较去年同期多增540多亿元,从结构看,居民短贷和中长贷分别增加近2700亿元和4900亿元,分别同比多增297和224亿元。

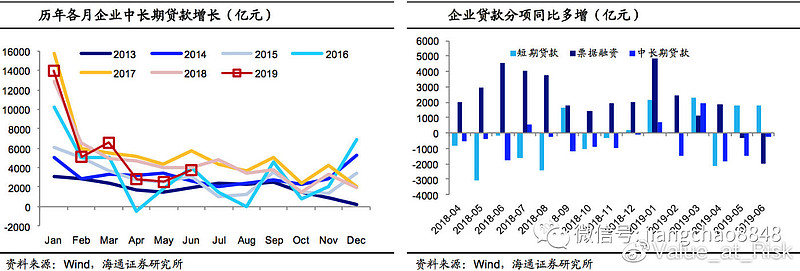

企业部门贷款增加9100多亿元,同比少增700多亿,从结构看,企业短贷增加4400多亿元,同比多增约1800亿元;票据融资增加约960亿元,同比大幅少增近2000亿元;而企业中长贷增加近3800亿元,同比连续第三个月少增,但幅度收窄至250亿,中长贷需求仍偏弱。

6月新增社融2.26万亿元,同比多增7705亿元,其中,对实体发放贷款1.67万亿元,基本持平去年同期;表外非标融资减少2100多亿元,同比少减近4800亿元;地方政府专项债券净融资3500多亿元,同比多增2500多亿元,为年内新高、也远高于过去两年的同期水平;企业债券和股票融资基本持平去年同期,分别同比少增59和105亿元。综合来看,6月社融多增的主要贡献是非标的少减和地方专项债的多增。

6月社融存量增速从5月的10.6%继续回升至10.9%,测算若不含专项债社融存量增速从9.6%回升至9.8%,政府和社会总融资存量增速从10.9%回升至11.1%。企业各类总融资增速从6.5%升至6.7%。

社融2.26万亿超市场预期,主要是地方专项债支撑;而贷款是符合预期,从结构看,新增贷款不乐观,依靠居民部门贷款与企业部门短期贷款支撑,长期贷款下滑不是好事。此外,此前贡献的表外资产环比开始下滑(金融机构又开始去杠杆)

从未来看,随着房地产信托业务与表内贷款的收紧,地产端的信用派生力量将被抑制,同时由于中小银行的缩表压力+非银机构的负债融资压力加大,中低评级企业主体的融资压力也在加大,信贷走向并不乐观。

3、工业和投资

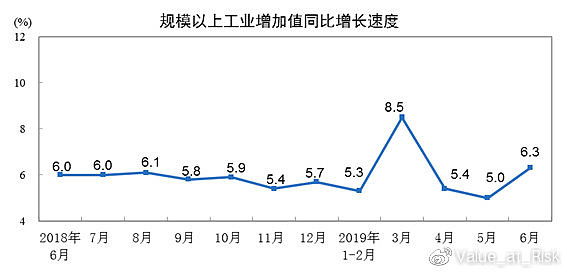

2019年6月份,规模以上工业增加值同比实际增长6.3%,比5月份加快1.3个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.68%。1-6月份,规模以上工业增加值同比增长6.0%。

其中,农副食品加工业增长2.5%(上月+4.4%),纺织业增长1.6%(+0.7%),化学原料和化学制品制造业增长5.4%(+3.5%),非金属矿物制品业增长9.5%(+9.9%),黑色金属冶炼和压延加工业增长13.7%(+11.7%),有色金属冶炼和压延加工业增长12.9%(+9.4%),通用设备制造业增长2.6%(+2.5%),专用设备制造业增长5.3%(+4.9%),汽车制造业下降2.5%(-4.7%),铁路、船舶、航空航天和其他运输设备制造业增长14.5%(+8.3%),电气机械和器材制造业增长11.3%(+8.8%),计算机、通信和其他电子设备制造业增长10.4%(+10.6%),电力、热力生产和供应业增长5.6%(+5%)。

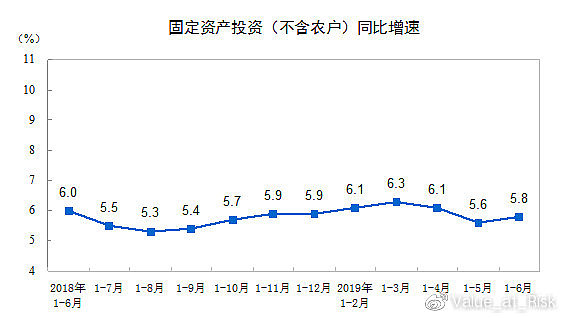

2019年1-6月份,全国固定资产投资(不含农户)299100亿元,同比增长5.8%,增速比1-5月份提高0.2个百分点。从环比速度看,6月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资180289亿元,同比增长5.7%,增速比1-5月份提高0.4个百分点。

分产业看,第一产业投资8430亿元,同比下降0.6%,降幅比1-5月份收窄1.7个百分点;第二产业投资100070亿元,增长2.9%,增速回落0.3个百分点;第三产业投资190600亿元,增长7.4%,增速提高0.3个百分点。

第二产业中,工业投资同比增长3.3%,增速比1-5月份回落0.2个百分点;其中,采矿业投资增长22.3%,增速回落3.8个百分点;制造业投资增长3%,增速提高0.3个百分点;电力、热力、燃气及水生产和供应业投资下降0.5%,1-5月份为增长0.8%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.1%,增速比1-5月份提高0.1个百分点。其中,水利管理业投资增长1.1%,1-5月份为下降1.8%;公共设施管理业投资下降0.3%,降幅收窄0.5个百分点;道路运输业投资增长8.1%,增速提高1.9个百分点;铁路运输业投资增长14.1%,增速回落1个百分点。

固定资产投资增速在4月5月持续下滑后,终于依靠第三产业的表现止跌。

4、消费和通胀

6月CPI同比2.7%(前值2.7%),PPI同比0%(前值0.6%)。

从环比看,CPI由上月持平转为下降0.1%。其中,食品价格下降0.3%,影响CPI下降约0.06个百分点;非食品价格下降0.1%,影响CPI下降约0.05个百分点。从同比看,CPI 上涨2.7%,涨幅与上月相同。其中,食品价格上涨8.3%,影响CPI上涨约1.58个百分点;非食品价格上涨1.4%,影响CPI上涨约1.10个百分点。在食品中,鲜果价格上涨42.7%,涨幅比上月扩大16.0个百分点,影响CPI上涨约0.71个百分点;猪肉价格上涨21.1%,涨幅比上月扩大2.9个百分点,影响CPI上涨约0.45个百分点。

从环比看,PPI由上月上涨0.2%转为下降0.3%。其中,生产资料价格由上月上涨0.2%转为下降0.4%,生活资料价格由上月上涨0.1%转为持平。从同比看,PPI由上月上涨0.6%转为持平。其中,生产资料价格由上月上涨0.6%转为下降0.3%;生活资料价格上涨0.9%,涨幅与上月相同。

李奇霖评6月物价数据:

6月CPI食品与非食品走势继续分化,食品项同比从7.7%上升到8.3%,创下2012年2月以来的新高。同比波动较大的食品分项中,鲜果项同比从26.7%上升到42.7%,猪肉项同比也上升,而鲜菜和蛋类同比下降。非食品项同比从1.6%下降到1.4%,是2016年9月以来的最低值。

PPI环比-0.3%,同比从0.6%下降到0,略低于预期。PPI同比下降由生产资料拖累,其同比从0.6%下降到-0.3%,而生活资料同比持平于0.9%。采掘工业(从1.9%到-0.1%)和原材料工业(从0.2%下降到-1.0%)环比都明显下降。生活资料中,耐用消费品PPI环比连续5个月负增长后,6月开始止跌。

从食品和非食品的分化看,今年通胀的风险主要是供给端,尤其是水果和猪肉。水果价格的高点大概率已过,但可能要继续维持高位直到八九月水果上市。而从今年一季度养殖户补栏意愿不强但仔猪价格大涨看,三季度开始生猪供给压力可能进一步凸显,猪肉价格压力可能超过市场预期。我们测算,由于猪肉涨价和油价低基数,四季度单月CPI同比有超过3%的风险。不过由于只是单月突破3%,并非整个季度都在3%以上,加之主要是供给因素引起的,总需求并不支持CPI同比持续高位,通胀风险整体可控。

6月份社会消费品零售总额33878亿元,同比增长9.8%。预期8.2%,前值8.1%。6月消费数据看起来很不错,但扣除通胀因素后细看结构,或许没有那么乐观。

6月和5月分类消费品的增速对比如下:

注意到,受利于国5清库存影响,汽车消费大幅回升(7月初汽车销售数据已经大幅回落),以及在618化妆品类消费非常好的情况下,化妆品类的增速也大幅加快,这2个是消费增速回升的主要支撑。而其他品类,比如食品饮料通信增速反而下滑了,其他的也大都表现平平。地产相关的家电、家具、建材有小幅回升。

上半年,全国网上零售额48161亿元,同比增长17.8%,和前5个月持平。

在5月下滑后,6月房地产销售和投资数据继续回落。累计销售面积增速从-1.6%下跌至-1.8%,累计销售金额增速从6.1%下降至5.6%,累计投资增速从11.2%下降至10.9%,新开工面积增速也从10.5%回落至10.1%。房住不炒调控基调下,开发商融资环境进一步收紧,到位资金增速从7.6%下降至7.2%。