写在开头:很多人看到Q1的经济数据特别是3月的,觉得经济拐点已经来了,殊不知这都是短期刺激带来的幻觉,唉,人类总是太过短视。4月数据最终出来全面不及预期,并且结构非常糟糕,拆开细看房地产是主支撑,制造业工业增加值+5.3%,减少3.7pct.,固定资产投资增速回落2.1pct.至2.5%的统计以来新低;消费增速03年来新低,扣除通胀后更惨。唉,真是一言难尽。制造业才是中国强大之根本啊!而房地产是不断侵蚀中国各领域的最大毒瘤!为什么就不懂呢?当前一切的数据结果早已可以推演——极高的房地产泡沫、极高的私人和地方负债率、人口结构的失衡、国进民退的供给侧改G。外部压力至多是“一根稻草”,趁你弱要你命。如果我们的人口结构和现在的印度一样(假如没有计划生育没有三座大山),如果我们的地租成本和20年前一样(假如房地产和金融没有大泡沫),如果我们对中小民营企业的政策更倾斜(假如是国退民进),如果我们地方/私人部门负债率很健康(假如没有N万亿搞基建、没有发动居民部门猛加杠杆)……那么外部压力再大又如何呢?我们的产品依然具有极强的竞争力/性价比,我们百姓的钱包还是鼓鼓的消费能力还是棒棒的,庞大人口基数下完全可以靠内需拉动经济。但这一切都没有如果、没有假如……

1、PMI前瞻数据

中国4月官方制造业PMI 50.1,低于预期的50.5,较前值的50.5回落。4月财新制造业PMI 50.2,预期50.9。

FICC李奇霖点评4月官方PMI数据:

1)4月官方制造业PMI 50.1,相比于前值下降了0.4.五大构成指数均回落,其中生产指数拖累制造业PMI 0.15,原材料库存指数拖累0.12,新订单指数拖累0.06,三者是导致制造业PMI下降的最主要分项。

2)生产指数从52.7下降到52.1,和六大发电集团日均耗煤显示的一致。今年开工旺季提前到3月份,4月份工业企业生产有所放缓。在地产销售结构性好转、基建投资发力的支撑下,新订单指数从51.6下降到51.4,跌幅小于生产指数。新出口订单指数、进口指数同步回升,与中美贸易冲突取得进展有关,但仍然在荣枯线以下。

综合两个库存指数、采购量指数看,我们认为在终端需求不强的情况下,主动去库存的周期还没有结束。

3)主要原材料价格指数从53.5下降到53.1,出厂价格指数从51.4上升到52.0,两者缺口1.1,是2016年2月以来的新低,4月工业企业利润可能不差。

4)从业人员指数3月短暂上升后再度回落,从47.6下降到47.2,0.4的单月降幅也是2018年10月以来最大的,稳就业仍然面临着较大压力。历史上仅有6个月的数据低于本月水平。除了2012年1月,再往前追溯则为2008年金融危机期间。

5)整体来看,官方制造业PMI超预期下滑,意味着经济可能并不如市场近期预期的那么乐观。

2、进出口和外汇

以美元计,中国4月出口同比增速为-2.7%,低于预期的3.0%,前值14.2%;进口同比增速为4.0%,高于预期的-2.1%,较前值-7.6%回升,创6个月新高。贸易顺差894亿美元。

按人民币计,中国4月进口同比增速为10.3%,预期的3.0%,前值-1.8%;出口同比增速为3.1%,低于预期的8.0%,前值21.3%。

今年前4个月,出口5.06万亿元,增长5.7%;进口4.45万亿元,增长2.9%;贸易顺差6181.7亿元,扩大31.8%。前4个月,中国对美国出口同比增速-4.8%,增速较一季度继续回落1.1个百分点;进口同比增速-26.8%,增速较一季度上升1.5个百分点,对美国贸易顺差为5701.9亿元人民币。

截至2019年4月末,我国外汇储备规模为30950亿美元,较3月末下降38亿美元,降幅为0.1%。此前外汇储备已连续5个月实现增长,本次是年内首次下降。4月末,央行外汇占款21.2528万亿元人民币,环比减少8.61亿元。

即便市场已经知道4月增速会下来,但4月出口数据仍低于预期很多,不过进口增速稍稍回暖,注意到,对美的顺差仍在扩大。

3、金融数据

中国4月新增人民币贷款1.02万亿元,市场预期1.20万亿元,前值1.69万亿元。4月社会融资规模增量1.36万亿元,市场预期1.65万亿元,前值2.86万亿元。4月末广义货币(M2)同比增长8.5%,预期8.5%,前值8.6%。狭义货币(M1)同比增长2.9%,预期4.3%,前值4.6%。

4月份人民币贷款增加1.02万亿元,同比少增1615亿元。分部门看,住户部门贷款增加5258亿元,其中,短期贷款增加1093亿元(上月4294亿),中长期贷款增加4165亿元(上月4605亿);非金融企业及机关团体贷款增加3471亿元,其中,短期贷款减少1417亿元(上月+3101亿),中长期贷款增加2823亿元(上月6053亿),票据融资增加1874亿元;非银行业金融机构贷款增加1417亿元。

4月份社会融资规模增量为1.36万亿元,比上年同期少4080亿元。其中,对实体经济发放的人民币贷款增加8733亿元,同比少增2254亿元;委托贷款减少1199亿元,同比少减282亿元;信托贷款增加129亿元,同比多增230亿元;未贴现的银行承兑汇票减少357亿元,同比多减1811亿元;企业债券净融资3574亿元,同比少391亿元;地方政府专项债券净融资1679亿元,同比多871亿元;非金融企业境内股票融资262亿元,同比少271亿元。

4月社融数据结构上看不好,居民和企业亢奋过后又开始收缩(一来是银行Q1冲贷太猛自然回落,二来是宏观风扇又转到去杠杆象限,三是私人部门杠杆很难继续提升)。特别注意,M1增速回落很快。

此前在3月远超预期的金融数据后,中金固收团队逆势“看衰”——3月的贷款超预期背后有早放贷早收益和人为冲贷款的痕迹,并非反映融资需求明显恢复,总体贷款需求比较疲弱。贷款多靠票据和短期企业流贷支撑,其持续性不强。现在看中金确实很厉害。

4月数据中金的点评是:

4月企业短贷同比减少2154亿,反映出企业的真实融资需求并没有明显起色。而除了短端以外,企业中长期贷款也在走弱,同比减少1845亿,企业整体新增贷款规模占比进一步下滑至34%。居民端而言,居民短端同比减少648亿,中长期同比增加622亿。居民短贷或受银行风格切换影响,随着企业压力向居民端转移,居民杠杆风险抬升,银行去年向零售贷款倾斜的战略或有调整。居民中长期贷款稍有起色,更多可能是受一二线城市房地产回暖影响,后续可持续性有待考证。

4月份新口径社融仅1.36万亿元,大幅不及预期,且比去年同期大幅减少了4171亿元,社融余额同比增速从上月10.69%回落至10.4%。在地方债发行较快的情况下,一般贷款需求大幅走弱是社融不及预期和去年同期的主要原因。正如我们此前一再强调的,之前社融靓丽的数据主要来自于人为冲贷款,前面投放较快意味后续可能放缓,表内外票据同比多增是一季度贷款和社融同比上升的主要因素,而在四月份来看仍旧如此,表内外票据余额同比增速仍旧处于25.9%的历史高位。

M1 同比从上月4.6%回落至2.6%,远低于去年同期的7.19%, M2 同比从上月的8.6%小幅回落至8.5%,但高于去年同期8.34%。M1明显下降,反映政策刺激力度边际转弱后,实体经济面临的资金状况有所收紧。

3、工业和投资

中国4月规模以上工业增加值同比增长5.4%,低于预期值6.5%,较前值8.5%回落3.1个百分点。此前市场有预期4月数据将下滑,主要是增值税调整带来的扰动(为了享受下调的优惠企业倾向于在3月提前备货加快生产,使得3月数据偏高)。但即便如此,最终数据仍低于市场的预期。

农副食品加工业增长3.4%,纺织业下降1.8%,化学原料和化学制品制造业增长3.4%,非金属矿物制品业增长9.8%,黑色金属冶炼和压延加工业增长11.5%,有色金属冶炼和压延加工业增长8.9%,通用设备制造业增长2.0%,专用设备制造业增长2.8%,汽车制造业下降1.1%,铁路、船舶、航空航天和其他运输设备制造业增长5.8%,电气机械和器材制造业增长7.1%,计算机、通信和其他电子设备制造业增长12.4%,电力、热力生产和供应业增长9.1%。

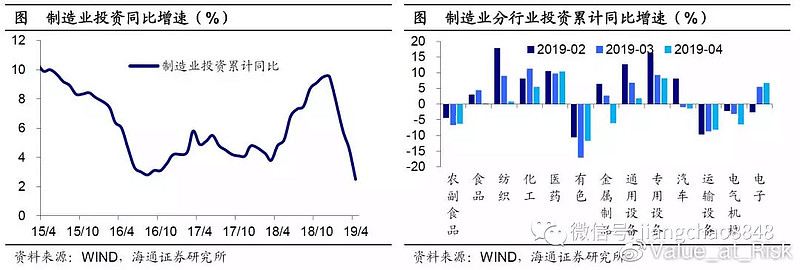

1-4月份,全国固定资产投资(不含农户)155747亿元,同比增长6.1%不及预期,增速比1-3月份回落0.2个百分点,预期为6.4%,前值为6.3%。其中,民间固定资产投资93103亿元,同比增长5.5%,增速比1-3月份回落0.9个百分点。此外,在外部动荡和汇率贬值环境下,外商投资增长4.6%,增速回落4.1个百分点。

第一产业投资3813亿元,同比下降0.1%,1-3月份为增长3%;第二产业投资51156亿元,增长2.8%,增速比1-3月份回落1.4个百分点;第三产业投资100778亿元,增长7.9%,增速提高0.4个百分点。

第二产业中,工业投资同比增长3.1%,增速比1-3月份回落1.3个百分点;其中,制造业投资增长2.5%,增速回落2.1个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.4%,增速与1-3月份持平。

制造业工业增加值减少3.7pct.至5.3%,制造业投资增速从4.6%到2.5%,有统计以来的新低。非常糟糕。

虽然整体投资增速下滑,但房地产仍“表现出色”。1-4月全国房地产开发投资同比增长11.9%,增速比1-3月份提高0.1个百分点。其中,住宅投资24925亿元,增长16.8%,增速回落0.5个百分点。

4、消费和通胀

中国4月CPI同比2.5%,较前值的2.3%回升,创6个月新高,持平于预期的2.5%。PPI同比上涨0.9%,涨幅较上月增加0.5个百分点。

猪肉价格同比上涨14.4%,涨幅比上月扩大9.3个百分点,影响CPI上涨约0.31个百分点。禽肉类价格同比上涨5.0%。鲜菜价格上涨17.4%,影响CPI上涨约0.43个百分点;鲜果价格上涨11.9%,影响CPI上涨约0.22个百分点。

食品项同比从4.1%上升到6.1%,而非食品项同比从1.8%略降至1.7%。鲜菜、鲜果、猪肉、蛋类这四个同比波动较大的食品分项,同比都较3月上升。

3月份,PPI涨幅比上月扩大0.6个百分点,影响工业生产者出厂价格总水平上涨约0.66个百分点。生活资料价格同比上涨0.9%,涨幅比上月扩大0.4个百分点,影响工业生产者出厂价格总水平上涨约0.23个百分点。

PPI环比0.3%,由于低基数,同比从0.4%上升到0.9%。生产资料环比涨幅高于生活资料,采掘工业环比涨幅有所收窄,但依然达到了0.8%,高于原材料工业的0.5%和加工工业的0.3%。生活资料中,耐用消费品环比-0.2%,连续4个月为负,可能与消费低迷有关。5月以后PPI有望重回下行通道。

中国4月社会消费品零售总额30586亿元,同比名义增长7.2%,增速为2003年5月以来最低,不及预期8.6%,前值为8.7%。如果说4月有节假日因素干扰,那么综合1至4月来看,社会消费品零售总额同比增长8%,仍是不及预期的8.4%。1-4月份,全国网上零售额30439亿元,同比增长17.8%(Q1为增长15.3%)。

服饰、汽车和建材装修消费同比负增长,增速分别为-1.1%、-2.1%和-0.3%。特别的,家用电器和音像器材类4月同比增速降低12个百分点,通讯器材类同比增速降低11.7个百分点, 家具类降低8.6个百分点,烟酒类降低6.2个百分点,建材增速下滑11个百分点。

此前3月和房地产相关的比如家电、家具、建材(包括白酒)这些行业的增速跟随房地产的复苏大幅回升,但4月大幅下滑。

虽然各行业消费增速大都不及预期(有些大幅下滑),但这不妨碍A股龙头消费股继续大涨(中证消费指数即将新高)。原因或许有两点:一方面是消费公司进一步寡头化(整体下行,但头部公司保持高增速),一方面是A股市场不在乎估值,很多消费股估值很高(40-60倍PE乃至更高),但估值仍在不停提升。经过一轮又一轮的涨跌后,市场资金不断向业绩稳定的白马股特别是消费股集中(机构仓位不断集中,趋势强化,你也可以说这是抱团坐庄),很多白马消费已经完全脱离指数独立走出超级牛市,业绩和估值不断双击。暂时看不到这一趋势终结的迹象,但还是要相信地心引力。

1-4月份,商品房销售面积同比下降0.3%,降幅比1-3月份收窄0.6个百分点。其中,住宅销售面积增长0.4%,办公楼销售面积下降12.4%,商业营业用房销售面积下降8.8%。同期,商品房销售额增长8.1%,增速提高2.5个百分点。其中,住宅销售额增长10.6%,办公楼销售额下降11.7%,商业营业用房销售额下降5.4%。

住宅销售面积基本持平,而销售额大幅增长11%,这意味着居民住房价格继续攀升,而反应实体经济的写字楼销售面积和售价双降。