最近股市大跌,很多投资者很焦虑,不少人问我该如何是好,股票池中看好的股票是否还继续看好,要不要持有或卖出?这里统一回答一下。虽然我重仓的医药股在高位减仓不少(我曾数次提示医药股高位泡沫风险),但因为医药和其他股票的多头仓位仍较重(指数空单在6月那波大跌后减少了一半,8月空头仓位不够多!),所以最近这波大跌我的回撤也比较大。不过,我丝毫不太担心未来的投资收益率,我一直认为,即便宏观经济向下,乃至陷入长期萧条,优秀的公司依然能穿越周期取得好业绩,坚持投资“好生意好公司好价格”的股票,依然能取得好的回报(例如90年后长期萧条的日本,因为老龄化的高度确定性,医药和消费行业中一些公司成为超级长牛股)。接下来我简单谈谈我重点关注的港A两地公司的最新看法:

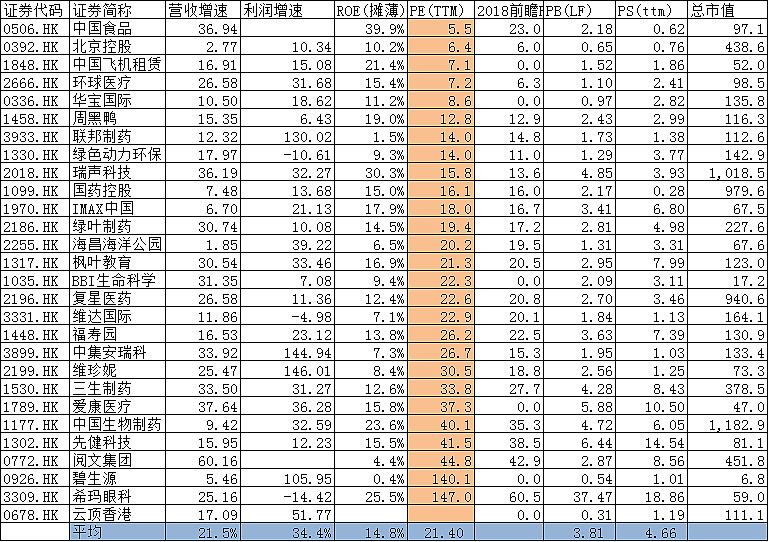

港股方面:绿叶大跌后估值很低,医药股中性价比较高的企业;先健、三生之前估值偏高我也一直强调不建议大家买入,现在大跌后估值合理了;飞机租赁这波基本没什么跌,毕竟估值太低确定性高;周黑鸭因为外资大幅撤离/做空(中报可能不好),估值下杀,现在安全边际很高,可以等中报靴子落地后加仓;北控、中国食品、华宝国际这些跌的和指数差不多,估值也还算便宜;国药控股走势稳健,主要是中期较差财报之前早就预期股价有所反应,现在熊市反而不跌了。IMAX今年业绩大拐点,昨日大跌实则没道理,公司公告三季度业绩大增(+56%),无须慌张,现估值合理继续持有。一直关注未上车的枫叶教育暴跌进入目标区域(20倍PE),但因为投资逻辑发生重大变化,开仓要慎重;同样未上车的福寿园终于也暴跌至25倍PE以下,接下来20-25PE都可以考虑建仓;正大天晴最近产品线非常强势(干掉了别人原研的专利!),但目前40PE还是有些高,等等吧。几个没盈利的创新药新股百济神州、歌礼、信达持续高度关注。

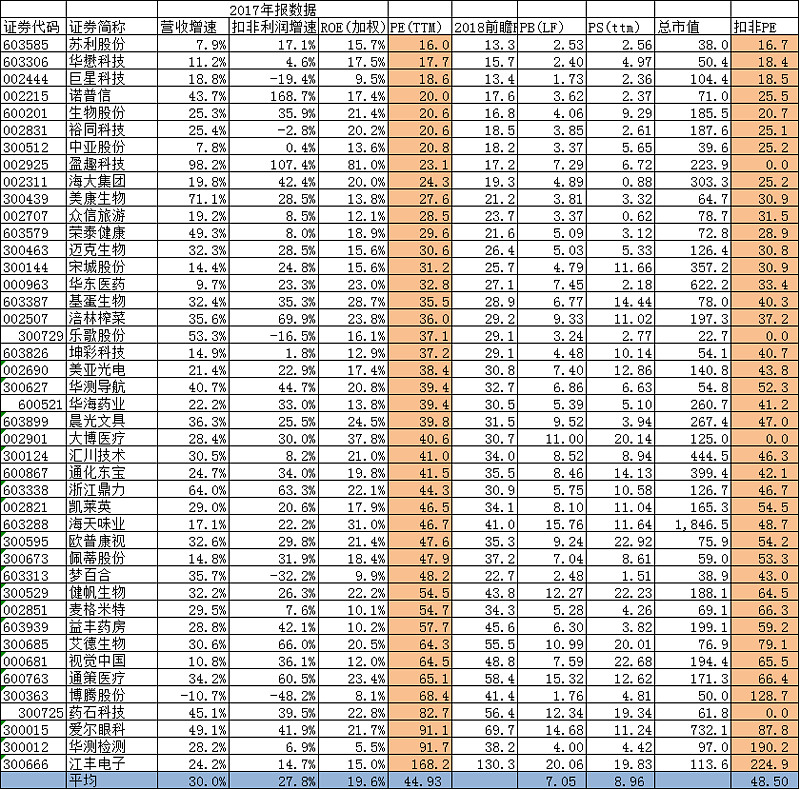

A股方面:说实话跌倒这份上,有投资价值的股票还是不多。图为我个人关注的一些A股中相对优秀公司的数据,可以看到在业绩增速和港股公司差不多的情况下,A股这些公司的估值贵了一倍以上(40多倍PE怎么也不能算有投资价值)。生物股份算是最好的,估值合理,公司大比例回购,最近跌幅小于大势;裕同科技、华测检测、博腾、中亚、梦百合这些还在杀估值阶段,业绩的拐点还没出现(华测Q2有苗头了)。巨星科技估值合理,但业绩增速较低,贸易战对他影响较大;美亚光电、宋城演艺这些跟随大势下跌,估值只能说合理,不算便宜;欧普康视、艾德生物、益丰药房、汇川技术、涪陵榨菜、佩蒂股份、凯莱英、药石科技等等这些优质公司虽然业绩增速很快,但之前涨幅巨大,现在进入强势股补跌杀估值阶段,暂时也不能考虑。同样华海、华东、海天、恒瑞、爱尔、晨光,这些大白马也是如此,业绩稳定高增长但估值太高,杀。诺普信、海大集团、国投电力这些因为弱周期属性,还是稍微强一些的,可以适当关注(农业和公共事业)。

PS.有很多我关注的股票没有一一提及,具体我个人百大股池的详细长文深度研报(约110-120家)、重点核心关注的数十家企业、以及这些公司的详细各项数据(特别是估值),我已经分享在了小圈子里网页链接 。最近中报密集披露,我会实时在圈子里更新财报解读,欢迎大家关注!