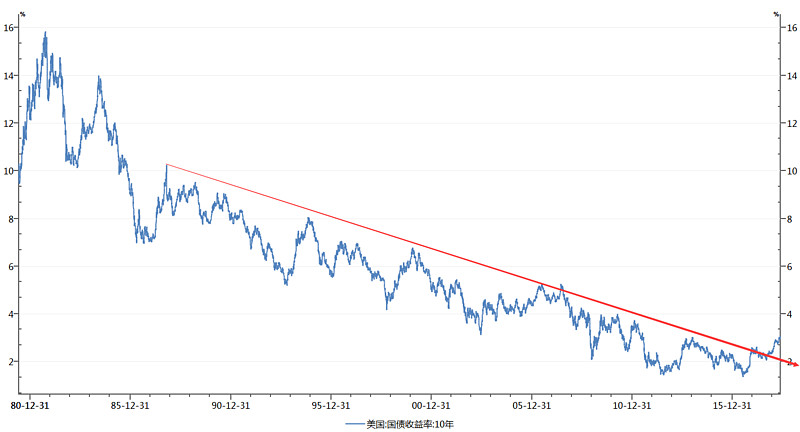

10Y美债收益率不仅突破下降趋势线站稳了3%,还不断创出新高,昨天一度涨至3.1%,同时黄金暴跌2%,美元大涨,股市下跌。很多人至今还没意识到,全球利率大拐点已经来了,那些依靠“水”才能维持的国家和那些依靠“水”才能维持资产价格泡沫都开始出现崩溃的迹象了。例如最近新兴市场的一片哀嚎。

5月14日,阿根廷比索兑美元狂泻超过7%,再创纪录低位。今年以来,阿根廷比索累计跌幅已经超过20%。央行在6天时间里已经花了50亿美元干预汇市,这相当于外储的10%,同时央行一度把基准利率提升至40%以上(阿根廷以20%的利率发行了5年期国债续命)。目前,阿根廷正向国际货币基金组织(IMF)申请救助。同时,周二土耳其里拉对美元汇率暴跌再创新低,今年来重挫逾17%。10年期国债收益率暴涨至创纪录的14.81%。土耳其目前的基准利率为13.5%,通货膨胀率高达10.9%。

我始终坚持这样一个观点,即全球资产价格上涨的核心逻辑是央行驱动而非经济基本面驱动。08年后经济基本面虽在改善,但资产价格上涨远快于基本面改善的速度(主要是发达国家的基本面在改善,新兴发展中国家有些只是维持不跌)。央行极度宽松的政策造就了史无前例的资产泡沫。就全球股市来说,过去几年市场估值的上涨远快于公司利润的上涨,这导致股市不断新高,估值接近或超过历史最高;就全球债市来说,利率持续N年下行,最离谱的是在16年中全球一半国家的长债都达到了颠覆金融常识的负利率。此前利率提升的速度是远慢于经济复苏的速度的,但18年以美债为代表的全球利率拐点已经开始了,这意味着一个一生一次大时代已经降临。

每当经济衰退时,央行会宽松刺激通胀帮助经济复苏;而在经济复苏时,央行会紧缩抑制泡沫同时为下一次衰退留出空间。然而过去30-40年,经济衰退时央行的降息幅度总要大过扩张时的加息幅度。如此往复使得利率趋向于0。但各国央行无论是狂买资产还是负利率,都无法改变人口趋势,突破科技瓶颈,主导经济的复苏。货币政策的边际效应越来越弱,最终只能影响资本市场,资产泡沫越来越大。同时货币宽松和资产泡沫也导致贫富差距进一步扩大,进一步抑制了需求导致了低通胀。对实体来说,一方面是越来越低的需求,一方面在宽松的环境里出清遥遥无期,资金不断选择脱实向虚,加速了这个循环……央行宽松的政策难以带来实体的通胀,但很容易带来资产价格的恶性通胀!

各国央行在16年下半年开始终于意识到应该结束盛宴了。美联储开始加速加息和缩表(2年缩表1万亿美元以上),外加欧日央行也都在考虑退出QE(18年欧洲央行可能缩表)。当然,这个更多的是被动的,因为按照目前的利率水平、央行资产规模、全球资产价格来看,如果再遇衰退,央行已经没有任何工具可用了,现在趁着经济还算好的时候必须为下次衰退留足空间。

我再重申一次一年前的判断:全球利率/资产价格当前正处在重大的历史性拐点中,对大多数人而言接下来是一生一次的时刻。由于货币之松利率之低是史无前例的,因此接下来我们也会面对一次史无前例的终结。这次盛宴持续了太久,以致于所有人都忘记了风险和周期,认定极低的利率、宽松的货币、资产永远涨都是永恒的存在。即便是各种大佬开始提示风险甚至开始悲观(如橡树马克思、桥水达里奥、新老债王等等),市场也根本不相信他们(这次不一样)。

目前,十年美债突破了长达30多年的下行通道开始反转,长达30年源源不断的往一个方向涌去人群,现在要在同一时刻开始转头离场,这是多么可怕的场面啊!下一个阿根廷土耳其是谁?让我们拭目以待。