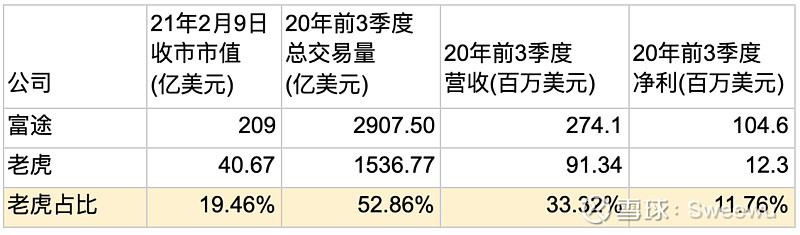

一、结果数据对比

老虎20年前3季度:总交易量是富途的52.86%,营收是富途的33.32%,但市值确只有富途的19.46%。从这个角度来看,老虎有点低估

但是,老虎20年前3季度的净利只有富途的11.76%,市值却是富途的19.46%,从这个角度来看,老虎的市值并没有被低估,甚至还有所高估。

下一个问题:

为什么在交易量占比50%的情况下,老虎的营收占比富途降到了33%,净利占比降到了11%?

二、过程数据对比

2.1 营收/交易量 take rate对比

营收/交易量这个数据可以类比电商的take rate,从表格可以看出,富途的take rate远高于老虎,50%+。

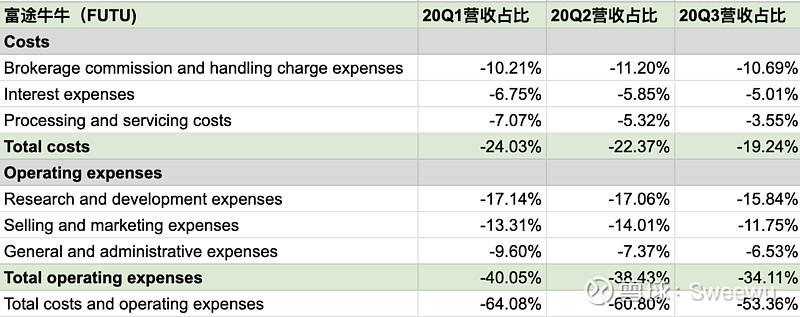

富途和老虎的营收由交易佣金、利息相关收入和其他收入三块构成,前两块跟交易量强相关;第三块其他收入包括IPO业务收入和其他相关收入,占比总营收10-20%,简化计算期间,不做单独区分。

根据公开信息,个人判断主要是跟:

富途在创业之初,选择自己拿牌照,独立做交收、结算等券商业务;老虎选择的是走IB盈透证券的通道、自己抽佣的模式。相比而言,老虎的利润空间有限,比富途要低。

从最新的消息来看,老虎似乎已经摆脱IB开始自己做清结算工作,但不知为何,营收/总交易量这个take rate依旧没有质的提升。如有知情的朋友,烦请补充介绍,谢谢

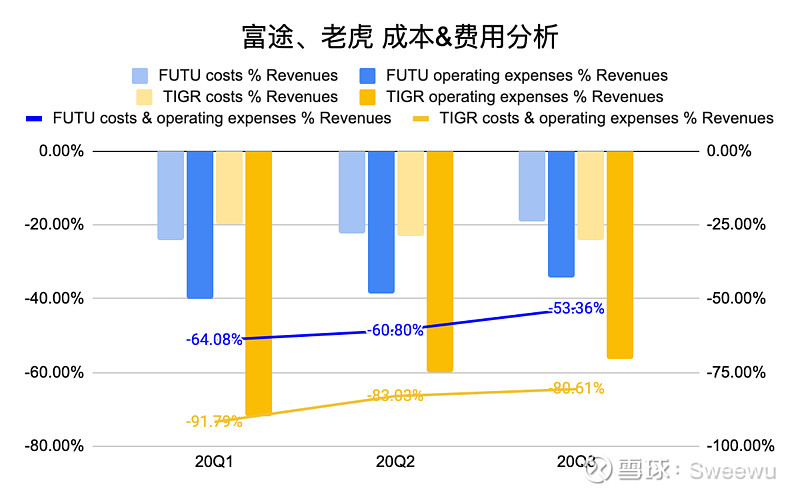

2.2 净利率对比分析

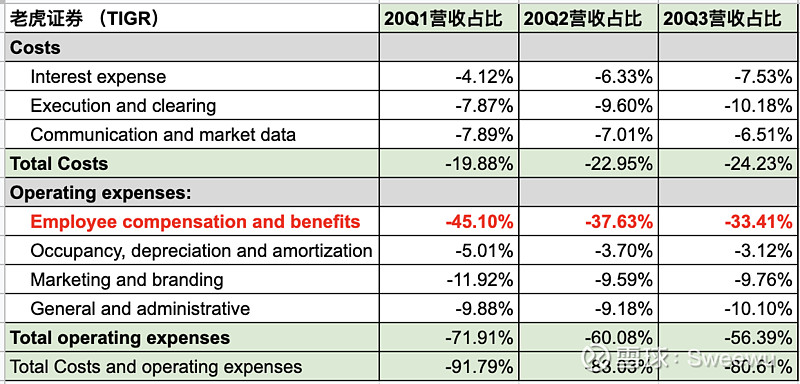

老虎没有公布毛利率相关数据,从净利率数据来看,富途甩了老虎3条街这么远。

详细分析两个券商的成本结构发现:

富途和老虎的成本 + 费用占比营收的比例都在降低,换言之,利润率都在提升富途成本占比在持续降低,但是老虎的成本营收占比却在持续增加,但两者差距不大,基本都在20%-25%之间富途和老虎的费用占比都在降低,但是两者差距较大,富途最新两个季度已经控制在40%以内,但是老虎的费用占比还在50%+,差距非常大,其中:老虎的员工支出及福利这一项占比总营收的30%,异常之高在老虎的费用项目里没有看到RD研发费用,可能包含在员工费用里;富途的研发费用单列,并且持续在15%+以上结合以上数据,会呈现出一个这样的印象,随着各自用户规模、业务体量的增加:

富途的成本和费用都在下降,呈现出规模化的效应:前期投入大,后期陆续摊薄,竞争优势越来越明显老虎的成本在增加,费用在减少,但是人员费用居高不下究其原因,个人猜测:

可能还是跟初期开展业务模式相关,富途的所有前中后台系统都是自己独立研发的,系统易用性、可扩展性等各方面相对来说更具优势;

老虎在IB的系统基础之上做业务封装,主要集中在前端APP的产品研发,在中后台的系统研发上使用IB系统,易用性、可扩展性等方面比较比较受限。

再稍微延伸一下,富途更依赖系统和产品去服务客户,老虎在系统和产品之外,更依赖人去服务客户。

(老虎的这个成本费用分析,在财报基础上做了分类的调整和归类)

三、老虎的优势

3.1 百度SEO、SEM做的好

在百度搜索股票相关信息,老虎的搜索结果排在第一位,有很稳定的流量流入

图片上传中......

3.2 PC端社区做的好

老虎的网页版社区做的好: 网页链接

相比较而言,富途的内容更聚焦在手机端展示,在PC网页和手机网页方面的适配和利用做的很不够。

图片上传中......

3.1和3.2主要反映在流量上,从两家公司的业务运营数据上也可以看出:

从开户数来看,老虎和富途的差距并不太大。2020年Q3期内,老虎新开户97.6万,富途117.3万。

但是就开户到入金激活的转化率而言,差距就比较显著,富途Q3的转化率是9.8%,老虎只有4.81%——这可能跟牌照也有关:老虎没有香港券商牌照、走IB通道,富途有香港券商牌照,在港股打新的人群中,更具信服力。

图片上传中......

3.3 融资融券

老虎整体的融资融券规模都比富途要大,可能跟做美股交易起家有关,用户整体的融资融券习惯已经养成。(当然,也可能跟公司运营风格、风控有关)

图片上传中......

3.4 微信一对一客服

老虎有一对一的专门的客服对接,新手快速出入金等等疑难问题都可以实时找到人协助,这一点是富途没有的——当然,可能也是老虎人力重的原因之一。

四、展望

就目前的情况来看,富途市值体量较大,增速可能会有所放缓;老虎现在50亿不到,还有比较大的成长空间。

后续可以持续关注老虎成本和费用结构,以及清结算相关信息,如果利润率改善,老虎的成长空间也将得到释放。

$老虎证券(TIGR)$ $富途控股(FUTU)$