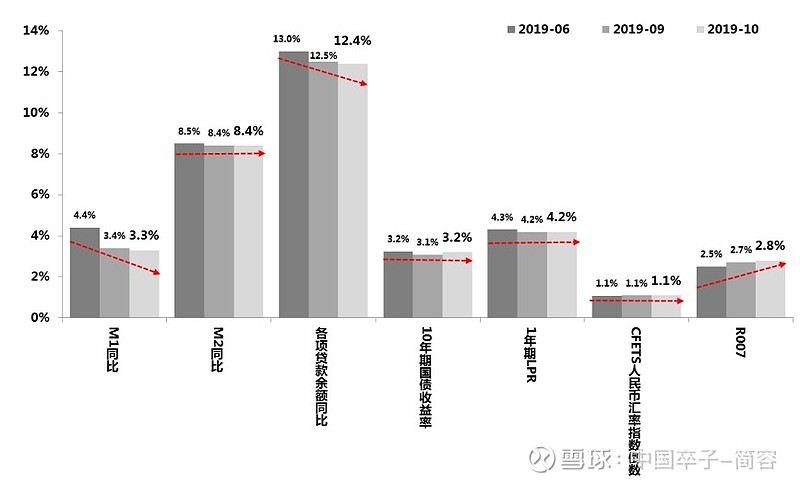

上月“金融月评”曾言及“实际新增融情况并非如金融数据那样明显改善,那么相应也就尚不能得出四季度经济增速回升的结论”,刚刚公布的10月份信贷融资净增规模仅为5470亿元,是2014年以来10月份的最低值,如此低的信贷融资数据还是超出了我的预期,因为从10月份整体的金融环境而言,无论是利率环境,还是汇率环境均保持了中性稳定态势,但是代表实体经营现金情况的M1增速已降至3.3%。

图1 10月份中国的金融环境情况

数据来源:Wind

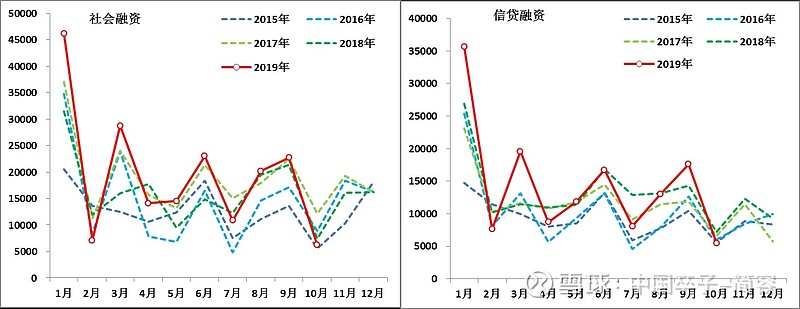

不过10月份融资规模下降的背后,存在一定程度的季节性原因。近年来社会融资和信贷融资基本呈现出“季末月份上冲、季初月份回落”(3月、6月和9月金融数据普遍都好,4月、7月和10月金融数据普遍回落)的投放节奏,今年这个特点更为突出,但鉴于近期保增长宏观逆周期政策节奏未减,季节性因素只能解释10月份金融数据超预期疲弱的一小部分原因。整体而言,10月份金融数据预示着四季度经济增速企稳难度巨大。

图2 2015-2019年各月社会融资和信贷融资情况

数据来源:Wind

实际上,就今年整体的金融数据而言,与以往最大的不同在于,我更多将金融数据用于观察经济运行结果,而在之前,金融数据在某种程度可以视作经济运行的先行,之所以有了这个变化,原因在于:对影子金融监管政策的落地、地方政府专项债券的发行、商业银行类金融机构市场的分层等因素,造成金融数据中包含太多的阶段性信息,而这些信息又很难剔除,所以在某种程度上,当前的金融数据包含了太多的非金融“噪音”,因此更多体现了包括宏观政策、监管环境变化等因素叠加后的经济运行结果。

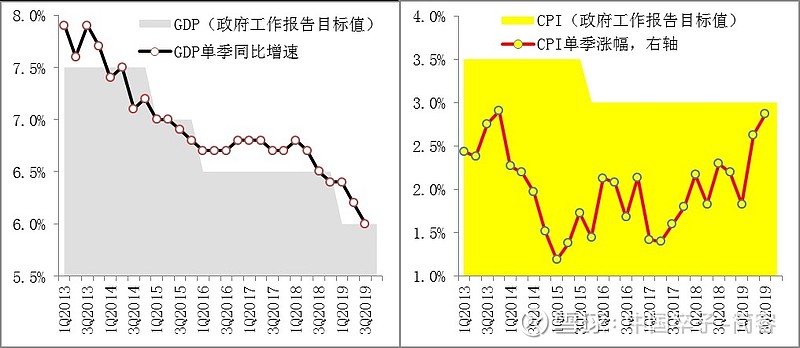

目前,前10个月的金融数据显示出,经济增速下行压力未减,但CPI涨幅连续两个季度上升,即经济运行的供需失衡程度在上升,若四季度经济仍未企稳,那么GDP增速就将罕见地出现了7个季度连续下行的局面,为全球经济危机以来首次出现。由此,摆在宏观层和市场面前的一个共同问题,明年经济增速预期目标是否需要进一步下调。

图3 CPI和GDP实际情况与预期目标

数据来源:Wind和历年政府工作报告

按照之前的经验规律,宏观层对于经济增长预期目标,基本采取了“事后确认”的方式,即经济实际增速至少连续两个季度低于前期预期目标,宏观层才会开始考虑是否调整预期目标,而自2013年以来,宏观层的更多面临经济降速的压力和权衡,而这一次除了经济下行之外,事关居民基本生活的CPI上行压力也在同步快速增大,按照目前的形势,至少在明年上半年之前,CPI大概率均将明显高于目前3%的宏观预期目标。因而,未来两个月的经济金融数据十分关键,因为这将决定年底中央经济工作会议对于明年经济工作的基调。