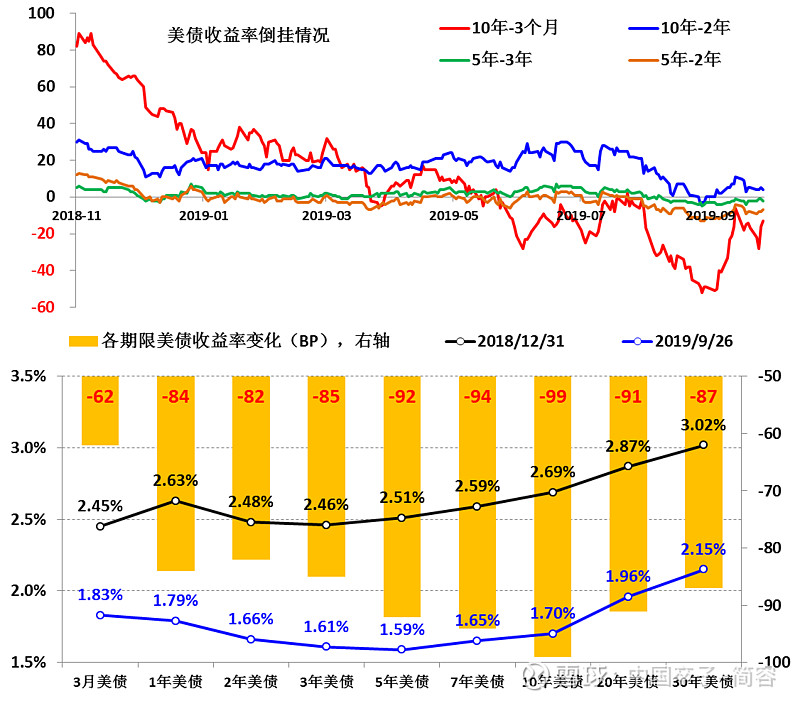

今年困扰全球金融市场的重要事件之一就是美债收益率的倒挂。自2018年11月份,(5年-3年)美债和(5年-2年)美债收益率先后倒挂之后,今年3月以来,(10年-3个月)美债收益率也开始倒挂,8月份(10年-2年)美债收益率还曾一度倒挂,随着美债倒挂范围持续扩大和程度的不断加深,市场对美国经济前景的担忧也在加重,因为按照既往的经验规律,美债收益率倒挂出现后1年左右,美国经济均会出现不同程度的衰退。

究竟该如何看待本次美债收益率倒挂呢?

图1:美债收益率变化情况

数据来源:Wind

首先,今年美联储已降息两次,累计幅度50BP,截至9月26日,各期限美债收益率均较上年末水平大幅下降,除了3个月美债收益率下降62BP之外,1年以上各期限美债收益率的降幅均超过80BP,其中10年期美债降幅99BP。因而,就美债收益曲线形态的变化而言,除了降息因素影响之外,一定还有其他因素导致长期限美债收益率下行。这也正是市场对于美债收益率倒挂一事的忧虑所在,即担心美国经济会出问题,毕竟迄今美国已连续123个月保持增长态势,而且打破了上世纪90年代120个月连续增长的记录。

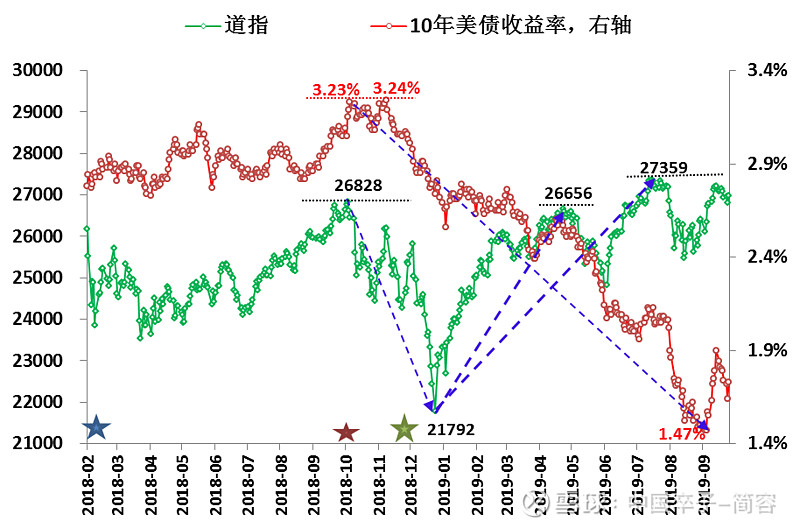

其次,从美国股票和债券市场的走势变化来看,实际上在去年10月份,市场已经发生明显变化。以道琼斯工业指数和10年期美国国债收益率为例,在10月初,道指和10年美债收益率均同时达到26828点和3.24%的峰值之后,市场开始出现了明显的趋势性调整,道指一度下探至21792点的低位,跌幅达19%,后期虽反弹,但基本结束了持续10年的单边牛市,转入震荡行情;10年美债则一路下行,今年8月降至1.4%附近,9月份以来才有所反弹。

图2:美股和美债的走势(201802--201909)

数据来源:Wind

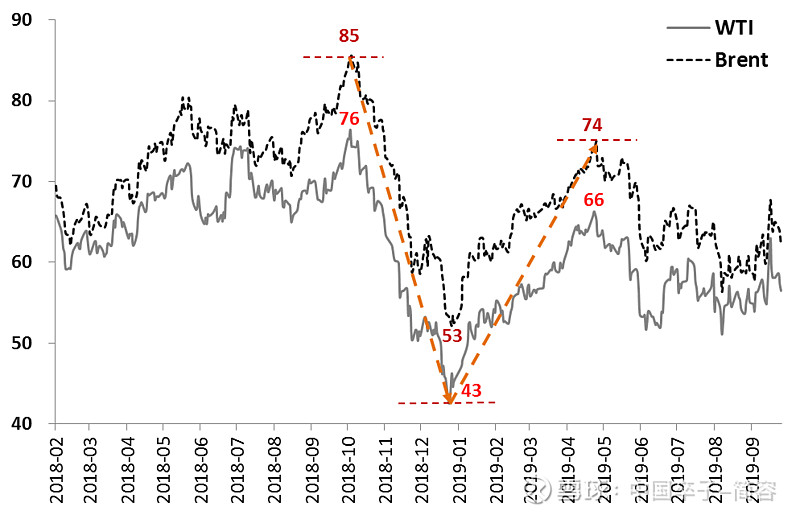

图3:原油价格走势(201802--201909)

数据来源:Wind

股指和债券收益率的上行均意味着经济前景持续向好,而在去年10月份之前,虽受贸易摩擦、地缘政治等诸多因素影响,但美国多项经济数据依然表现良好,所以美联储主席鲍威尔于2018年10月2日在波士顿举办的“全美商业经济协会第60届年会”上发表了大幅超出市场预期的鹰派言论。受此影响,美股指数和美债收益率同步进入持续下降趋势,同步出现巨变的还有原油市场,WTI和Brent原油价格分别由10月初的高点,连续近3个月下跌,跌幅超过40%。由此反映出,市场十分担忧,美联储的“鹰派”政策一旦落地,将对经济和金融市场形成严重冲击,换而言之,对于美联储已进行近3年的货币政策正常化(从2015年12月美联储加息算起),市场觉得已经足够啦,再继续下去就会矫枉过正,加之特朗普早就主张美联储重回宽松。因此,时隔不到两个月,鲍威尔于2018年11月28日在纽约经济俱乐部就将美联储后期政策取向进行了大幅调整,由“鹰”转“鸽”,相应美股、原油价格开始回升,而美债收益率继续下行,不过此时美债下行的逻辑已经转为美联储的降息预期。

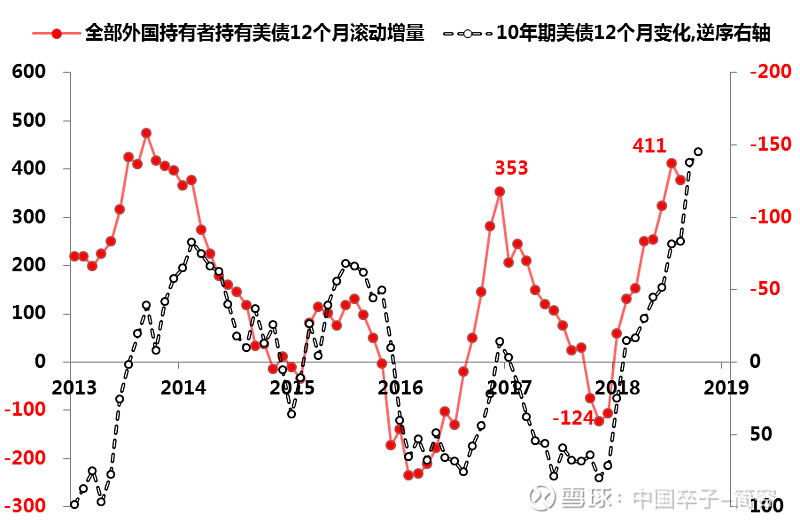

第三,无独有偶,伴随美债收益率的下行,外国投资者对于美债的偏好明显改善(债券收益率下降等同于债券价格上涨,相应债券资产估值增加;反之收益率上升等同于价格下跌,相应债券资产估值减少)。外国投资者持有美债的12个月滚动净增规模曾于2017年11月至2018年10月期间,由353亿美元降至-124亿美元,之后转为持续增持,到今年6月份12个月滚动净增规模已快速升至411亿美元,而外国投资者对美债的增持,本身就会对美债收益率形成下行影响。

图4:外国投资者持有美债情况和美债收益率变化

数据来源:Wind

以上三点基本构成本次美债收益率倒挂的主因,其中美联储政策取向的影响作用最大,去年10月份之前过于“鹰派”的导向,超出了市场承受,打压了市场预期,随后美联储虽及时转向,但又被市场理解为是其对转差经济前景的确认,而在欧洲、日本负利率局势没有明显扭转之前,美债对于全球投资者的吸引力依然可观,加之贸易摩擦等不确定因素有增无减,由此美债收益率还将面临进一步下行压力。

鉴于3个月期限内的美债收益率主要直接盯住美联储的基金利率,而中长期美债收益率则是多重因素的综合反映,而在此环境下的美债收益率倒挂,是否一定意味着美国经济衰退,也许还有讨论的余地,虽然我之前也觉得倒挂就是衰退的前兆,现在已不太肯定啦!