2020年12月17日,海思科发布公告:公司1类新药环泊酚注射液在中国大陆获批上市,适应症为消化道内镜检查中的镇静(做胃镜时起麻醉作用)。至此,海思科也迈入拥有1类创新药的国产药企行列。2021年2月3日,环泊酚注射液第二个适应症——全身麻醉诱导获批上市。

2021年1月18日,海思科公告称公司的环泊酚注射液获得FDA批准在美国直接开展三期临床试验,适应症为全身麻醉诱导。

据公司高管透露,相比于丙泊酚(目前镇静领域的大药),环泊酚拥有两个显著优势:1)注射疼痛感方面,国内临床试验显示环泊酚和丙泊酚的注射痛有显著性差异;2)麻醉效果,环泊酚对于心脏和呼吸抑制更小,同时血压变化和其他麻醉副作用也更小。但这里有一点要说明,麻醉效果不等同于麻醉成功率,尽管环泊酚的麻醉效果更好,单就麻醉成功率而言,相比丙泊酚只能说是非劣性产品。

2019年中国大陆丙泊酚的销售额为55亿人民币,按照目前管理层披露的环泊酚适应症和疗效,预计峰值销售额可达到20-30亿。

Part 1 海思科的研发管线

2020年中报,海思科还披露了其他创新药管线的情况,具体如下:

1)BTK抑制剂HSK29116(一期临床)

2021年1月26号,海思科公告称公司研发的1类新药HSK29116(公司第七个在研的创新药,上图未列出)获批国内临床试验,HSK29116为口服 Protac小分子抗肿瘤药物(BTK抑制剂),适应症为各种B细胞恶性肿瘤。公告还表明HSK29116 不仅对野生型 BTK 有更好的药效,同时可克服耐药突变问题(有望同时应用于B细胞淋巴瘤一线和二线治疗)。

第一代BTK抑制剂是伊布替尼,于2013年被FDA批准上市,2017年批准中国上市。伊布替尼给淋巴瘤的治疗带来了革命性的变化,同时适应症的扩展和获批国家的增加使其销售额快速增长,在全球市场上大放异彩。2019年伊布替尼的全球销售额达到80.85亿美元,位居全球畅销药排行榜第4位,在2015-2019年的复合增长率达到了54%。

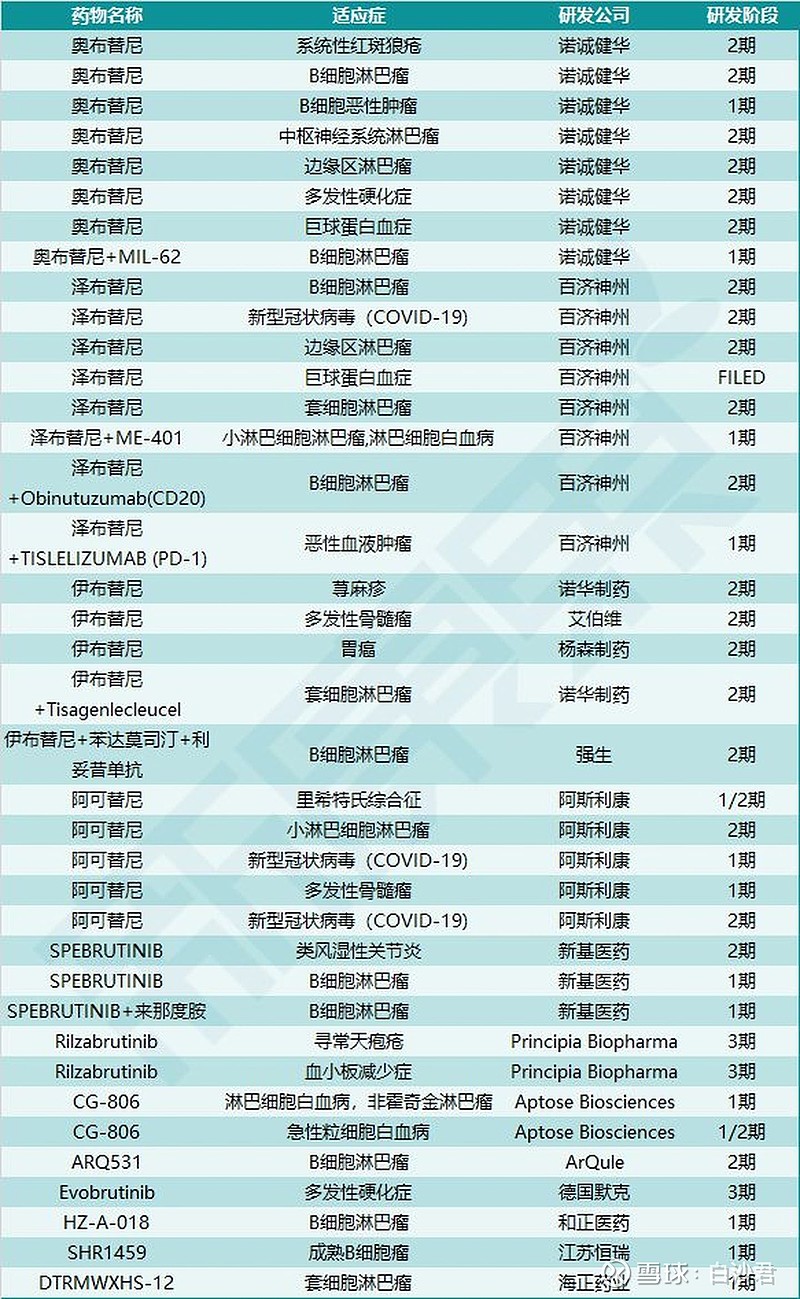

目前BTK抑制剂的国内玩家主要是百济神州的泽布替尼和诺诚健华的奥布替尼,都为新一代BTK抑制剂,以克服伊布替尼的脱靶副作用和耐药性。2019年11月,奥布替尼凭借二期临床数据申请国内NDA,2020年12月获批上市,适应症为:

既往至少接受过一种治疗的成人套细胞淋巴瘤(MCL)患者既往至少接受过一种治疗的成人慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)患者

根据披露的有关数据,奥布替尼有望成为BTK二线治疗的BIC产品。

面对BTK如此广阔的增量市场,除了已上市的产品纷纷扩充适应症,国内恒瑞医药、海正药业也纷纷加入战场。根据EGFR/ALK阳性的非小细胞肺癌治疗市场来看,要想在靶向治疗站稳脚跟,必须快速拓宽产品适应症(进入一线治疗),以及布局后代的产品甚至和其他药品联用。单靠毫无章法的一两个药杀进去,也大概率会成为炮灰。

EGFR阳性NSCLC国内一线治疗加二线治疗的市场大概200亿人民币,能容下的企业也只有贝达药业、阿斯利康和罗氏等三四个玩家,其他企业想进去现在看几乎不可能。

BTK抑制剂目前国内获批的企业有强生、百济神州和诺诚健华,以及后面虎视眈眈的AZ和恒瑞。海思科的protac平台看起来高大上,但想在BTK领域分一杯羹绝没那么容易。

2)DPP-4长效口服降糖新药HSK-7653(三期临床)

据公司非公开发行股票预案:HSK-7653为DPP-IV 抑制剂,可以实现每周一次的给药间隔,优于现有同靶点药物,全球已上市的同类产品为曲格列汀(武田制药)。

尽管每周一次相比于每天一次的服药更为方便,但曲格列汀在日本的巅峰销售额(2024年专利到期)预计也就在3亿美元,而且未在其他地区上市。相比于西格列汀40亿美金的年销售额,曲格列汀的长效降糖效果好像也没那么神奇。

国内企业暂无长效 DPP-IV 制剂上市, 科伦药业及石药集团的类似产品国内进入 III 期临床试验,江苏万川医疗的产品进入 I 期临床试验。

除了长效DPP-4,日服一次的DPP-4产品(目前来看,日服的降糖效果应该更好),像恒瑞医药的瑞格列汀(NDA),信立泰的复格列汀(三期临床)等等都已经杀入了这个领域。海思科HSK-7653预计峰值销售5-10亿。

3)新型周围神经痛治疗药物HSK-16149胶囊(一期临床)

HSK-16149 胶囊是由海思科开发的具有自主知识产权的拟用于治疗糖尿病性周围神经痛、带状疱疹后神经痛的1类新药。

根据公司非公开增发股票预案:临床前研究表明HSK-16149 具有强效镇痛、长效镇痛、中枢副作用小等特点,HSK-16149 未来在临床应用中可能具有药效更显著、安全性更好等优势,具有替代普瑞巴林、加巴喷丁成为慢性神经性疼痛首选用药的潜力。

普瑞巴林的年销售额全球市场约为50亿美金,2017年辉瑞原研普瑞巴林在中国大陆销售额超过4000万元,目前已有多家企业申报普瑞巴林仿制药;2019年,加巴喷丁在中国公立医院抗癫痫药物中排行第七,销售额为2.03亿元。海思科HSK-16149上市后预计销售峰值5-10亿元。

4)术后镇痛产品HSK-21542(一期临床)

术中及术后的疼痛对病人的危害较大,轻则增大病人的耗氧量,影响病人情绪和睡眠,不利于病人的恢复,重则加重原发疾病,甚至转为慢性疼痛。因此术中及术后的镇痛是非常必要的。

据公司管理层透露,镇痛产品HSK21542 有希望在今年年底开展三期临床,这个产品的活性可能比美国现有的产品活性高 10 倍,很有可能成为这个领域里最好的药,所以企业渴望把 21542 在美国直接报临床二期或三期。它在美国可能针对另外的适应症是血液透析过程中造成的瘙痒。

临床前研究表明,HSK21542为外周kappa 阿片受体的选择性激动剂,具有强效且长效的镇痛作用,本品不易透过血脑屏障,在发挥外周镇痛的同时,能避免中枢阿片类药物相关副作用,如致幻、成瘾、呼吸抑制等。这些特点表明HSK21542具有药效显著、安全性良好等明显临床优势,可为众多的急慢性疼痛患者提供更优的用药选择。

根据统计:2009 年以来,我国术后及癌症镇痛药品的市场规模保持了较快增长,2012 年市场规模达到48.92 亿元。

因为目前还没看到HSK21542的具体适应症,因此难以估计上市后的销售额。不过术后镇痛的市场并不小,仅国内都能看到10-20亿。

5)针对肺纤维化的FTP-198(一期临床)

FTP-198系海思科研发的化学药品1类创新药,拟用于治疗特发性肺纤维化(IPF)。IPF是一种病因不明的慢性、进行性纤维化肺部疾病,可引起周围肺纤维化重塑,导致呼吸衰竭,发病率随年龄增长而升高,常见于60~70岁人群,是最常见的特发性间质性肺炎。IPF确诊后的中位生存期为2~5年,死亡率高,是呼吸系统的难治性疾病之一。迄今为止,IPF尚无肯定显著有效的治疗药物,因此迫切需要一种有效且耐受性更好的新型治疗药物。

据公告透露:FTP-198靶点作用机制明确,有可扩展适应症的潜力,除纤维化外,有可能拓展肿瘤、血管生成、自身免疫性疾病、炎症、NASH、神经退行性病变等适应症,公司未来将根据该品种的情况或将进行上述扩展适应症的研究开发。

FTP198同类产品吉利德在做三期临床。而海思科在澳洲也完成一期临床了,今年希望可以启动二三期连做,今年年底有可能在美国申报。

特发性肺纤维有非常具有吸引力的患者人群规模,2016年除中国外的7 大主要市场大约有 10.8 万确诊病例,具备获得孤儿药资格的机会,因此可能会催生一批快速的、更具成本效益的研发项目。据研究与咨询公司 GlobalData 称,特发性肺纤维化(IPF)市场将从 2015 年的9亿美元大幅增长到 2025 年的 32 亿美元。

如果FTP-198无法扩展至其他适应症,仅靠IPF,就其治疗人群来说,将难以撑起高营收。

6)前列腺癌三线HC-1119(三期临床)

据世界卫生组织国际癌症研究机构(IARC)公布的数据:2020年,中国前列腺癌新发病例数为11万,位居癌症新发病例数第10位;中国前列腺死亡病例数为5万人,位居癌症死亡病例数第13位。

HC-1119三期临床的名称为:HC-1119软胶囊在醋酸阿比特龙和多西他赛治疗失败的转移性去势抵抗性前列腺(mCRPC)患者中有效性和安全性。前列腺癌的患病人数本来就少,具体到二三线治疗更少。

海思科管理层自己对这个药好像也不太上心,2019年1月就进入三期临床,到现在两年多了都还没揭盲,预计上市后也难以放量。

Part 2 令人迷惑的管理层行为

通过分析海思科的研发管线可以发现,即便其目前在研的新药达到了七个,但真正能放量(10亿以上)预计也就是已上市的环泊酚和术后镇痛产品HSK21542。

不过从目前国内的创新药研发情况来看,海思科能做到这些差异化布局还是不错的。但评估创新药企,产品竞争空间是一方面,另外比较重要的一点就是管理层。

2020年10月10日,海思科收到证监委西藏监管局(海思科注册地为西藏)的警示函,主要事项如下:

1)上市公司与控股股东在人员、资产、财务方面严重混同

海思科控股股东控制的四川卓想汇投资管理有限公司、成都迈川医疗科技有限公司、西藏信天翁医疗投资管理有限公司,设立、管理、 财务和经营事务均由海思科负责办理,相关事务在上市公司办公系统流转审批,印章由上市公司人员保管。

2)内幕信息知情人登记管理不规范

海思科内幕信息知情人员未按照《内幕信息知情人登记管理制度》规定在内幕信息登记表上签字确认,且公司获取政府补助时未按照制度规定进行内幕信息知情人登记。

3)公司董事、监事、高级管理人员报酬事项未履行决策程序

4)关联担保、关联交易以及前五大供应商信息没有合并披露

海思科第一大供应商山东悠客信息技术有限公司、第三大供应商泰州成功服务外包有限公司、第四大供应商山东仁恒信息科技有限公司均受同一家公司控制,但在你公司 2019 年年度报告中未进行合并披露。

有意思的是,在接到警示函一周后,海思科发布公告:为进一步整合和优化现有资源配置,降低管理成本,提高公司整体经营效益,决定注销公司全资子公司西藏海辰营销管理有限公司和西藏海拓营销管理有限公司。

2020年9月30日,海思科发布转让子公司股权的公告:基于成都赛拉诺(海思科子公司)经营现状, 为进一步优化资源配置、聚焦新药研发业务,公司拟将所持有的上述成都赛拉诺股权转让给公司实际控制人王俊民先生(董事长)和范秀莲女士(一致行动人)。

董事长一边说要聚焦新药研发,一边又转走公司的相关资产变成名下企业。难道研发新药还不够董事长忙的,可以再搞个其他副业?

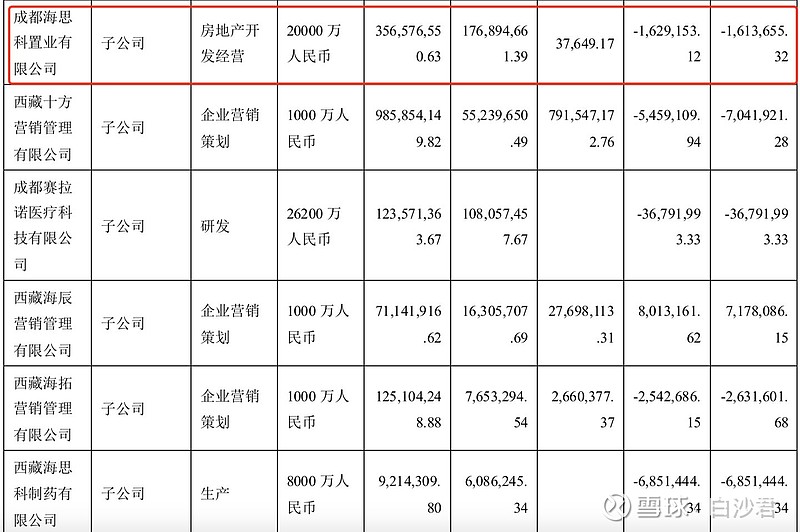

然后我查了一下2020中报披露的集团子公司,果然有不少搞其他副业的。

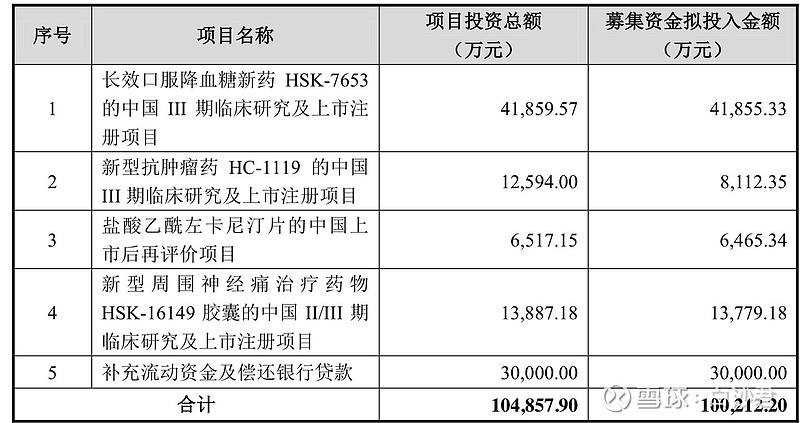

此外,海思科在2020年7月16日公告将非公开定增10亿,具体项目如下。在7月27日接到了证监会行政审查第一次反馈书,公司也做了相关回复。

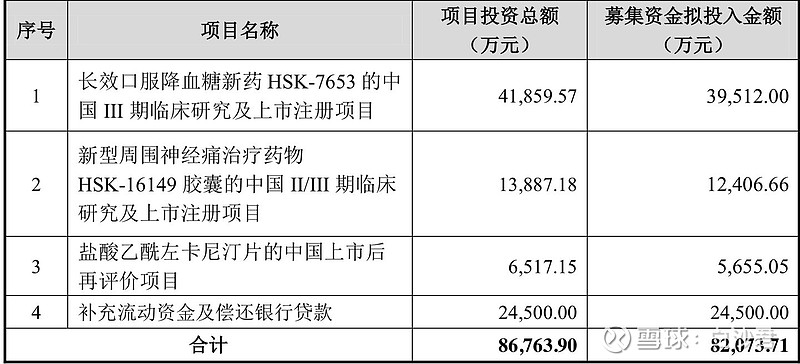

然后在8月16日又撤销了增发公告,转而在9月19日又重新发布增发公告,具体项目如下:

对比前后公告会发现,少了一个HC-1119(前列腺癌)的三期临床项目,也就是我们前面说过的,公司对于这个临床项目可能的确信心也不足。

从后面一次的增发预案来看,公司并没有把最有把握的临床项目放上去,比如我们之前说的环泊酚(还有两个适应症在三期,以及美国三期临床需要3-4亿资金)和术后镇痛产品HSK-21542(预计年底进入三期临床)。这个态度就很让人费解啊,难道海思科是嫌证监会不够专业,挑毛病的能力不行?

关于增发第一个项目,HSK7653一个DPP-4的国内三期临床需要4亿吗?信立泰JK07一二三期(三期临床入组预计超过1500人)加起来才4个亿,证监会真要问询下来,公司不会又要把这个项目撤掉或者降低项目金额吧?

信立泰的定增也是9月发行,目前已经经过两轮问询,预计春节前后批准。海思科的后一次定增目前还未收到任何反馈意见,而且我读了一下第二次的预案,关于临床项目的具体说明,太过简单而且有不少明显错误。这个定增就算获批也会很费劲。

根据海思科2020三季报,公司账上货币资金4.8亿,短期借款10亿,长期借款3亿。2020年营收约30亿,净利润2-3亿。2021年预计有4-5个三期临床要做(美国和澳大利亚也有),估计挺缺钱的。

海思科的大股东持股比例高达73%,这样股权架构明眼人都能看出来不适合创新药企。如果增发难产,剩下的路便是找机构进来接盘大股东。可是精麻领域有人福和恒瑞这两座大山,找到知名机构估计也不容易。

Part 3 总结

海思科能在2020年拿到1类新药上市批文,足见其创新药布局之早,但1类创新药并不是药企所有问题的解药。根据2020年中报:海思科在研制剂项目79个,其中仿制药59个,创新药13个,特殊医学用途配方食品6个,医疗器械1个。

要是公司真看好自己的创新药能放量,还上这么多仿制药项目干什么?

创新药研发管线不是东一榔头西一棒子凑几个创新药就叫管线,而是要在某一个领域内深度布局,做到每年都有项目IND,同时1-2年内能有产品获批上市。只有这样才能不断巩固自己在某个领域的优势,做大做强,再慢慢扩展到其他领域。

否则即便你能把单药做到多么牛逼,最后也会像石药一样,面临恩必普后继无药的局面。

此外,创新药企有一个非常重要的能力叫作BD,即通过并购来快速扩充自己的管线,或者加快创新药上市的步伐,比如信立泰买恩那司他,贝达药业买PD-1和CAR-T,以及人福药业的瑞马唑仑,都是快速扩充管线的行为。

当然现在创新药价格一级市场跟二级市场都差不多,要买也没那么容易,华东医药入股4个生物类似药(最快进度1期临床)的企业都花了3.7亿(20%的股权)。

像华东医药、恩华药业和科伦药业这些之前几乎没有创新药布局的企业,集采之下,除了拼命上仿制药项目或者转型医美稳住营收,保住团队,的确没其他好办法。

即便上了一两个创新药,但也很难和头部企业竞争。比如肿瘤领域有恒瑞瀚森信达百济,靶向治疗有贝达,精麻有人福,慢病有信立泰,孤儿药有石药,BD高手有再鼎,再加上外企。中国创新药企看似现在是一片红海,其实座次早就排得差不多了。

未来更多的中国药企会是披着创新药企外衣的仿制药企(有几个创新药,但维持营收的是仿制药),这不是因为他们不够努力,而是头部企业早就用专利把容易走的路封死了(机遇和实力缺一不可)。剩下难走的路,又要多花钱,还充满风险,其实初创药企更适合啃这些硬骨头(反正投资人的钱随便烧)。

对于仿制药企的大股东来说,他们的日子还是照过,无非是没以前那么滋润。但只有创新药企的大股东会和二级市场的投资者拥有相同的诉求,因为未来中国的药企唯有源源不断地获批创新药,才能维持稳定的营收增长,撑起更大的估值。