一、技术面,静待站上年线、解套筹码

如下图,

科伦药业的走势图,非常有意思,上市后走出来三个山头,而且还很对称的样子。历史虽然不会简单重复,但也为我们提供了参考。第一次下山从最高点到最低点历时1年2个月,第二次下山历时1年4个月,本次下山自2015年6月16日的高点到现在,已经经历了一年多一点点的时间。时间跨度,差不多了。

另外,上两次都是在到达最低点后,又整合了年线,才开始上涨的。而目前还没有站上年线。筹码来看,圆圈处,还有30%的套牢筹码,没有解套。后期会不会通过震荡,以便消耗套牢筹码,以便整合年线呢?值得期待。

二、基本面之三发驱动

从雪球上看了一些球友的文章,写的很深入,都有点看不懂了。

印象最深刻的就是三发驱动这个高频出现的词汇。我理解没错的话,三发分别是大输液全国布局,川宁抗生素项目,以及大量投入的新药研发。

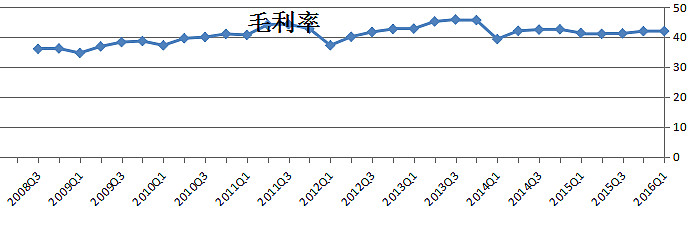

一发之大输液的看点在于,全国布局,提高市场份额,从而形成规模效应,降低经营成本。但是这一点从经营的历史数据变化趋势来看,还没有体现出来。看下图:

摘自,东方财富网的数据。从历年单季度数据来看,营业成本,占营业收入的比例,并没有发生明显变化,这说明所谓的规模效应,还没显示出来。

从历年毛利率变化来看,保持稳定。也说明降低成本之类的美好愿景,还没有实现。

二发之川宁项目,一季报中提到,伊犁川宁1期项目已稳定生产,销售收入和利润大幅增长;另外,科伦KAZ药业有限责任公司销售量增长以及高毛利产品实现销售,预计将实现盈利。这个因素有可能利好2季度业绩报表。当然凡事总得保留个怀疑态度,你看下面这个图片,就知道为什么了。

2015年8月份券商写的推荐研报,当时就已经说川宁项目1期ok了,开始盈利了等等。结果呢,嘿嘿,结果是继续亏损。这次是不是真的开始盈利了呢,反正2季度报表快出来了,到时候再说吧。

三发之研发,研发历来是个高投入、长周期投入,产出不确定性的事情。但是没有研发的企业,有显然在医药圈里是不能长久混下去的。科伦药业有这么个梗,算是放长远看得见,当下摸不着的利好。当个题材来看,比较合适,牛市的时候推动股价上升,吹出泡沫;熊市的时候,弄得报表很难看,打压股价。

三发驱动总结,很高大上,但是实实在在的利润,眼前还没有。

三、业绩面,开始出现曙光

如下图:

上图可以看出,科伦药业从2010年上市之后,就是一路下滑,联系上文刘革新的一些列动作,其上市就是为了融资,融资就是为了做大规模。所以,这些年的增长和净利润是一路的下滑。去年三四季度,更是出现了历史上的首次负增长,应该是烂到极点了。好在今年一季度,出现了反转的曙光,营收和净利润,双双转正。

说实话,一季报表我看了半天,才疏学浅,没有研究出来一季度业绩反转增长的原因是什么?哪位路过的高手,烦请相告。

业绩与股价走势的叠加对比,股价与大盘走势的叠加对比,费了九牛二虎之力,做了下图,不知道是否有价值。把营收增速、净利润增速趋势图,和个股的周线级别走势图,已经中小板指数周线走势图,叠加在一起。

有什么发现?

2010年刚刚上市时,业绩告诉增长,股价也上涨,显示了一定的同步性。随后五六年来,业绩一直增速下滑,个股走势与业绩的关联度下降。但这并不说明业绩对股价没有影响,相反影响很大。因为中间两次随着大盘牛市行情往上冲,但是都没有突破第一高点。与指数一直都是高度关联的。

当前业绩见底反弹,基本面上几个项目也开始结束投资期,进入收获盈利期,那么是否意味着业绩的上升,将正面作用于股价呢?

四、估值面,3P似高实低

我最近在思考如何计算3P的历史值,才能更加准确反映历史估值变化,从而判断当下估值的水平。以下思考,是否正确,请各位球友指正。

从3P的计算公式来看,比较简单明了,可改动的余地不大。PE=股价/每股收益;PB=股价/每股净资产;PS=股价/每股营收。但是简单的结果呈现背后,必然有着负责的逻辑思考过程。如果把思考过程,也想简单了,那么结果一定会变得扑朔迷离。

以上三个简单公式背后的可变因素,就是“每股xx",而每股xx=XX/股本。这就意味着,多了一个因素---”股本“。而每年的股本数都会随着增股、转股而增加。因此,如果不把这个因素考量进去的话,在公司利润、总资产增长一般的情况下,每股收益、每股净资产、每股营收,都只会越来越低。当然,依据公式计算出来的PE、PB、PS也是原来越高,显示估值越来越高。

你可能会问,每次分红增股之后,股价都会除权啊,这个因素已经被消除了啊。是的,严格意义上来说是这样的。但是,行情软件显示的股价走势图,一般都是复权之后的啊,我等小散笨啊、懒啊,不知道要把股价做不复权处理才行啊。而且,我查了几大网站,似乎没有办法直接从权威渠道获取历史的3P数据。只能查到历史的每股收益、每股净资产,因此很容易产生计算失误。

各位高手,谁知道哪里能够直接下载历史的3P数据,我直接跪了。

我们比较一下,两种计算方法,会带来什么不同的估值分析结果:

红色的曲线为加权处理之后的PB变化曲线,蓝色是未处理过的。在2013年Q3之前只有分红,没有赠股,所以两者的曲线是重合的。

比较的结果非常明显,加权处理之后的PB曲线,

1、与股价变化的趋势,更加吻合,尤其是是股灾之后的几个季度。原来的PB(蓝色)还在往上涨,但是加权处理的却能够与股价同步回落。

2、历史各阶段的数据,更会有可比性。去年Q4股价回落,就落到了历史估值最低的区域。但是按照未处理的PB来看,还是比较高的。这就容易错过投资机会。

下面是PE的比较:

PE这组数据本身,与股价的变化走势,吻合度就不如PB更高。尤其是2015年Q2的数据点。由于当期净利润突然增加了数倍,导致股价虽高,但是PE却突然走低。这应该是报表的挪腾之术导致。尽管如此,加权处理之后的PE,还是更加有参考性。

(PS分析省略)

综上2P分析,当前的估值与历史低估值区域相差不多。以此考虑的话,可以买入。

五、总结:

综合技术面、基本面、业绩面、估值面的分析,可能还要经历一些困难,但是正在迎来曙光,且当下正处于低估值区域。因此可以买入少量观察仓。等二季度报表出来,再权衡是否加仓。

声明,我还没买呢,主要原因是

没钱!!!

日进一卒,写于2016年8月7日