【文章首发于微信公众号:无忧树能力圈(jiaoyi360)】

本文摘录自2019年11月15日片仔癀协作记录,协作按照#无忧树#企业分析框架场景应用展开,内容仅供参考。

公司所处发展阶段

公司所处发展阶段:成熟期

$片仔癀(SH600436)$系列保持稳定可持续增长,现金流充足。“一核两翼”发展战略助长未来开拓更大市场空间,业绩仍具快速成长特征。2015-2018年业绩增速十分明显, 收入端实现36.2%CAGR,归母净利润实现34.8%CAGR。

影响公司价值关键因子

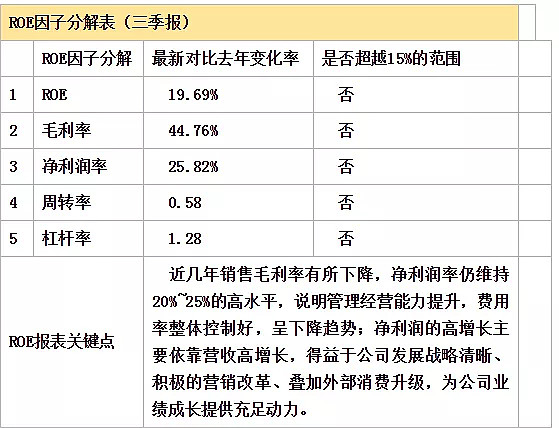

ROE报表关键点:近几年销售毛利率有所下降,净利润率仍维持20%~25%高水平,说明管理经营能力提升,费用率整体控制好,呈下降趋势;净利润的高增长主要依靠营收高增长,得益于公司发展战略清晰、积极的营销改革、叠加外部消费升级,为公司业绩成长提供充足动力。增长模式:自有品牌内生增长为主。战略布局阶段:积极扩张

细分业务前景

细分业务:主要面向肝病市场细分行业空间:优。2018年我国肝病药市场规模预计近700亿元,预计2020年肝病药市场可达千亿规模。据中康CMH,我国肝病用药市场目前基本被化学药品主导,2016年化学药在肝病用药市场占比约85%,中成药占比约14%,生化制品占比仅约1%。销售终端方面,城市等级医院占比70.4%,县域等级医院占17.5%,零售药店占比12.1%,医院占据主导地位。行业增速:中等。2013至2018年实现CAGR13.79%。据米内网,2017年中国城市零售药店终端中成药肝炎用药的市场规模超过14亿元,增长率为9.25%。业务增长速度:快速增长,17年片仔癀销售增速同比增20%,18年销售同比增速30%。在零售端市场,片仔癀销售占比约48%,超过Top2-10销售占比之和。在产品方面,片仔癀锭剂、茵胆平肝胶囊、片仔癀胶囊分别占第1、第5和第8位。在公立医疗终端(包括中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院),2017年中成药肝炎用药市场规模达55亿元,增长率为4.68%,TOP10产品合计市场份额为48.18%。风险变量:低

经营变量

1、原材料供给与价格风险。片仔癀主要原料天然麝香和天然牛黄价格上涨可能导致片仔癀毛利率降低。片仔癀主要原料天然麝香是国家重点计划管理物资,公司生产所用的天然麝香主要来源于国家林业主管部门行政许可的配给。目前国家配给的天然麝香数量基本可以维持公司现有基本生产需要。随着存量天然麝香的日益匮乏,国家配给的天然麝香无法满足片仔癀市场需求的增长。2、片仔癀收入增速放缓,营销拓展不及预期。经过近两年的高速增长,基数增大,销售增速有可能放缓。3、衍生品业务推广不及预期风险。日化化妆品业务是未来公司业务重要增长点,但市场竞争激烈,可能出现盈利不达预期的情况。4、管理层变动风险。董事会换届存在管理层变化的可能,对公司经营可能存在影响。

经营分析总结

1、拥有三大核心竞争力:一级保护品种+肝胆用药第一品牌+稀缺原料资源,片仔癀是我国两个仅有的一级中药保护品种之一,针对稀缺原材料天然麝香供应问题,国内率先建设自有养麝基地,现已成为养麝业龙头,自建和共建基地林麝量约占全国一半,可以保证原料稳定供应。

2、片仔癀拥有强有力的定价权,可以对冲上游原料上涨风险。片仔癀销售虽经两次提价,仍大幅低于原料上涨,说明销售端提价依然有空间。片仔癀销售主要来源自主消费,受医保控费、药品带量采购等政策负面影响小。我国为肝病大国,近5年肝病药市场规模CAGR13.8%,预计2020年达到千亿规模,公司营销改革与叠加外部健康消费升级,片仔癀未来销售仍能保持稳定增长。3、公司以“一核两翼”为发展战略,依靠品牌效应,通过投资与合作,可助力日用化妆品业绩快速增长,可以降低单一大单品驱动的风险。4、公司新管理层上台以来,励精图治,给公司注入了新活力:(1)确定“一核两翼”发展战略;(2)营销策略变革,开拓营销渠道,大力推动“片仔癀体验馆”建设;(3)实施对外战略合作,与上海家化成立合资公司,开拓牙膏市场。合资成立片仔癀银之杰子公司,拓展电商渠道;(4)设立厦门片仔癀投资公司,与资本市场合作,开拓外延式扩张之路。@今日话题

--------------

延伸阅读: