Monster / Kaibutsu

本文写于2024.1.21,个人公众号“SHLIMAZEL”『茫茫黑夜漫游』投资者应该如何面对市场波动

“注:文中所提基金或股票均不构成具体投资建议”

看透股价的幻觉

股价其实是一种幻觉,或者说“价格错觉”,但是能看透它,清醒地从幻觉中走出来的人却非常少。就比如1月18日这天,早上看盘的时候上证指数创了新低,我的账户市值也浮亏了一些,但是中午吃了个饭到下午收盘的时候,三指翻红了,我的账户当天变浮盈了,那么短短几个小时,这些赚的钱是从哪来的?当天如果我没有交易的话,我所有持仓的股票数量和基金份额是不变的,其实变动的只是市值,是市场交易者最近的成交价格。

我们经常会在各种渠道看到一些财经新闻,不管是视频新闻还是文字类新闻,你总能看到一些比如“某某股票一天蒸发了多少多少亿”、“某某公司一天市值增长了多少多少亿”、“某某富豪身价暴涨多少多少亿”等这类新闻,除了吸引人眼球赚取流量以外,没有任何价值。什么是市值?市值简单地说就是:最近的成交价格×总股本=总市值,而成交价格是不停变动的,总股本由于公司增发、回购注销或者股权激励等也会有一些变动,所以市值是一个不断变动的量。

在资本市场中,很多人对于高股息的票有一些偏见,由于股票分红是需要除权的,所以很多人会认为是把自己的钱又分给了自己,这个认知其实是错误的。如果这个投资者有些许投资的常识的话,恕我直言,可能很多的人连除权的计算都不会。一些低估值的票在进行高分红的时候,对净资产的减少是等比例的,最终导致可能除权股价下降了3%,但是到手的股息率是5%,这是把自己的钱拿出来又分给自己了嘛?这是从你口袋拿了60块钱出去然后又给了你100块。

再举个例子,假设某公司的去年1月19日的股价是100元,一年下来公司净利润是100亿,公司将全部利润用来分红,每股分红5元,但是近1年公司的股价并没有上涨,一年下来还是100元一股,分红除权后第二天开盘价95元。公司将全部净利润分配给了股东,并且不考虑固定资产等变动的话,相当于又回到了去年1月19日的状态,但是去年的股价是100元,今年的股价是95元,公司的状态没有什么不同,只是股价有区别,也就是市值不同。看上去分红是降低了市值,但是实际上分红用的是公司真实的利润,而市值是虚假的,市值无法用来分红,而且对于上面这个公司,很明显同样状态的公司,95元股价的投资价值比100元的股价更高,因为更便宜了。

关于价格错觉还有个比较好理解的例子,房地产的价格就是一种价格错觉,当你买完一套房子装修好了以后,房子的地理位置和空间面积是不会有变化的。但是你所在的小区,和你相同户型的房子在贝壳上的成交价格是不停变动的,当小区的挂牌价上涨的时候相信很多人都会很开心,我的房子又涨了,但是当房价下跌的时候很多人就会开始难受,我的房子跌了。但事实上,对于你手中的房子来说它真的有什么大的变化吗?是房顶变高了还是客厅的面积又变大了?房地产市场之前走牛的一部分原因其实是,首先不会有一个交易系统让你知道每时每刻你房子的价格变动,其次人每天出入自己的房子,他会知道房子没啥变化(就像你知道一家公司不会死)基本面稳定的增长能让他长期拿住自己的房子,这里的基本面就是每年房租的稳定上涨。但是在股市里这种状况就完全不一样了,每分每秒价格都在变动,造谣的会恐吓你说你买的公司要完蛋了,公司的基本面在增长但是你完全不会在意,因为市值的变动比那玩意涨的快多了,这也是大多数人能忍受房地产波动但是忍受不了股市波动的一个原因。

底部的情绪

由于最近的市场的下跌,A股方面很多指数创下新低,跌幅甚至超过了22年10月的最低点,但是指数也不能代表整个市场。如果仔细研究的话也许会发现,上证50、沪深300等指数的点位虽然创了新低,但是从估值上看甚至还要高于22年10月的最低点。其中的原因有这几点,指数的调仓,成分股权重的变动,还有公司基本面的变动,这也是我在之前的文章中写过的关于投资指数基金需要注意的一些问题。举个例子,全指信息指数又一次跌到了4400点附近,就是前两年买入的点位,但是由于指数基本面发生变动,同样的点位,以前买的时候是不到30倍PE,而现在竟然有45倍PE,贵了将近50%,也就是说行业的ROE出现了下滑。

在市场待得越久,才能渐渐懂得投资的真理,也就是买的便宜究竟有多重要。虽然你可能觉得现在的市场比较的悲惨,但是你知道A股农行前两天创下新高了吗?包括A股的四大行近一年也是几十个点以上的涨幅,中证红利指数今年的跌幅也仅有0.56%,而中证红利指数全收2023年的涨幅是6.34%,当然也许会有很多反驳的言论,但是我几乎没有见过别人承认这样一个事实,这些股票上涨是因为他们的估值从三点几倍涨到了四五倍估值,仅此而已。站在这个位置回头看,前几年那些在高位总结的观点几乎全都被证伪了,买好公司不需要看估值?申万绩优股指数已经从高点跌了66.5%了;价值跑不过成长?前几年跑输市场的中证红利(要看全收益指数)渐渐形成了反超,为什么前几年跑不过市场,就是因为市场偏见,指数的估值从将近10PE下跌到接近5倍PE,基本面的涨幅被估值的跌幅对冲掉一大部分才导致市值涨幅较小,而如今基本面增长和分红依然稳定,估值的下跌空间越来越小,或者说上涨的空间越来越大,你觉得未来的涨幅是大还是小?

港股方面,恒指目前还没有跌破22年十月的最低点,但是从估值上看仅有一步之遥了,可能站在23年初回头望,如果能回到22年十月那个价格,相信很多人的选择都是“买!全仓买!加杠杆买!”,但是当真的又回到了这个位置,有几个敢真的买呢?原因是什么,就是底部的情绪,用一句老生常谈的话说就是鬼故事又听多了。由于恒生指数公司的调仓,恒生指数目前相对于22年十月,剔除了碧桂园(02007),增加了理想汽车-W(02015)、药明康德(02359)、国药控股(01099)、紫金矿业(02899)、京东健康(06618)、华润电力(00836)、携程集团-S(09961)、华润万象生活(01209)、康师傅控股(00322)、海尔智家(06690),成分股增加的还是比较多的。由此我想到了一点,如果回到08年金融危机最底部的时刻,那时候的情景是什么样的?

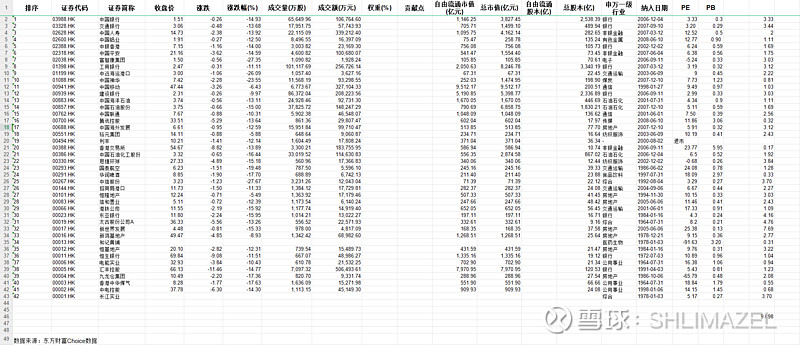

2008年10月27日,恒生指数在金融海啸中创下了新低,当天指数最低10676点,收盘跌幅12.70%,当天的指数成分股及跌幅如下:

恒生指数2008年10月27日指数成分股

大家可以看到很多我们熟悉的公司都在其中,并且清一色十几个点的跌幅,恒生指数当天收盘的估值分别为PE 6.45、PB 1.22,考虑一下假如成分股没有变动,当时的恒指在今天会是怎么样的估值呢?截止1月19日的股票估值如上,这里我们采用等权的方式计算(考虑到稳定性我们这里仅计算PB,并且剔除一家退市公司)得出的PB是0.45,也就是说现在的状态可能比金融危机的时候还要惨,但是又如何呢?

控制不好自己的情绪真的很难在这个市场赚钱,而人的情绪往往会被别人左右,特别是在资本市场中。当牛市的时候你去问一些投资者,如果你手上的票跌了50%你会做些什么,相信很大一部分回答应该都是“我肯定加仓啊!这种回调是好机会,涨回来我能赚100%呢”,但是现实中如果出现这种情况,可能下跌10%他已经抄完底了、下跌30%开始到处乱骂了、下跌50%清仓销户走人了,所以知行合一真的很难。

人只有与自我无法协调统一时才会感到害怕。

—— 黑塞

你应该做些什么

就拿我来说,如果近期有交易,或者市场出现大幅度波动的话,特别是出现下跌(上涨我一般就懒得管了),我会定期统计自己持仓股票和基金的基本面情况,也就是持仓市值对应的净利润、净资产和股息,像市值波动这种“价格错觉”我已经不太在意了,我更注重的是实际的价值,价值一直都是增加的话,那我为什么要在意那些波动的数字呢?而且这周计算完以后我发现,我的基本面又增长了一些,之前持仓的并没有下跌,加上又买到更便宜的资产了,我非常开心。

投资收益的变动=投资标的的基本面变动×估值变动

只要我的基本面是增长的,并且能保证一定的增长率,尽管市场估值的变动(主要是下跌)会让我的持仓市值出现浮亏,但又能怎么样呢?全市场PE能跌到一倍?30%分红率的公司一年股息30%,下届世界杯就能回本然后股票白送?只要估值修复,哪怕不修复长期我也是赚钱的,因为在长期投资中,估值的变动其实也不重要,我更关注的应该是增加价值。

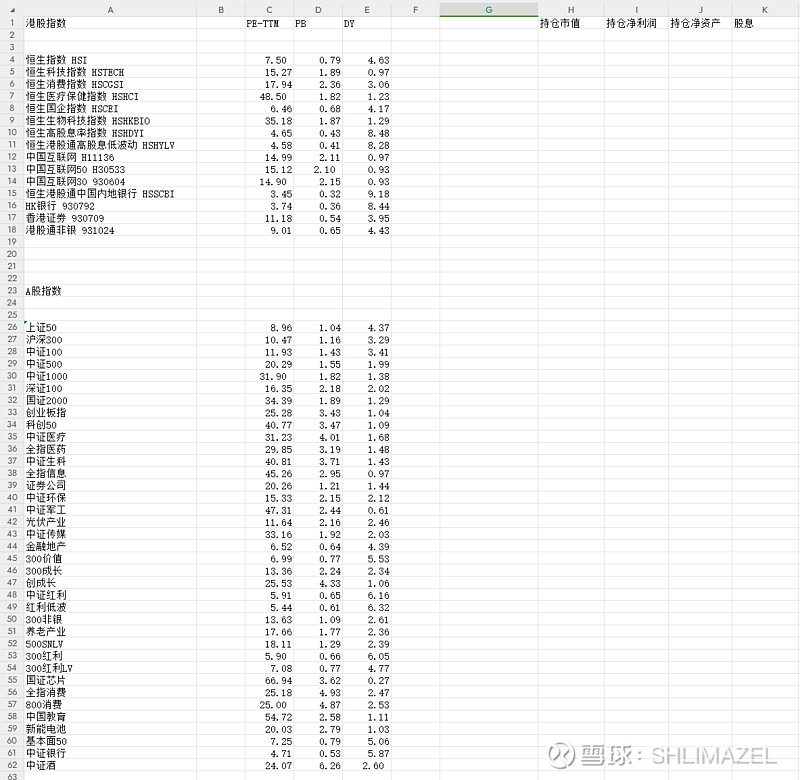

指数估值及基本面统计

就像伯克希尔哈撒韦一样,把投资当成是经营自己的生意,那又何必在意市场的定价呢,这里我举一个例子:

假如你花了50万元开了一家咖啡店,这家店每年一年能给你带来10万元的净利润,也就相当于你投资了一家5PE的公司,并且每年还有10%的净利润增长(10%的增长其实也不算高),你每天正常经营自己的咖啡店。但是突然有一天,一个人跑过来跟你说要买你的店,开的价格是30万元,并且告诉你“这是我们给的市场价,希望你不要不识抬举”。正常人会怎么做?大概率都是轰他走,不去理会这个疯子对吧,很少有老板当天夜里会心烦意乱睡不着,心里想着“哎呀不得了,我这个店只值30万元了”,正常人会选择不去理会,好好休息第二天正常营业。那么什么时候应该卖这家店,当市场价格高于实际价值的时候,比如这家店现在每年能给你赚12万元的净利润了,按照你的心理预期应该是60万元,有一天别人愿意用100万元买下你的店,那你当然就愿意卖了对吧,拿着这笔钱重新开一家新店,而且还多出来几十万元。

但是在资本市场上却不一样,投资者被别人开出的“30万元”惊吓到,明明我花了多少钱一股买的这个股票,现在亏损20%了,这该怎么办啊。很少会有人在意背后的资产,也就是公司本身的经营状况,净利润净资产和股息的增长,一句话就是A股目前还是一个炒代码的状态,而不是真正的买公司。

养成定期计算的习惯,只要你的交易没有什么问题(只要别去高买低卖)长期你的价值一定是增加的,只需要等到一个合适的时候去卖出即可。现在也有很多的记账软件,投资者可以添加一个市值账户和三个基本面账户,分别是:净利润账户、净资产账户和股息账户,长期下来你会发现虽然市值波动比较大,但是其他三个却是稳定上涨的一条曲线,并且当市场估值修复开始走牛的时候,市值的收益率会接近其中一个账户的增长率,然后你就开始赚钱了。

另外基金的四季度报也陆陆续续出了,只是简单读了几份,从目前的状况来看,市场上主动管理的股票型基金不管是基金份额还是资产净值都出现了一定程度的缩水,当然原因肯定是因为市场的下跌和基民的主动赎回。并且由于基民的赎回,基金经理一定程度上不得不主动卖出持仓股票以应对赎回,哪怕是在市场的最低位,关于主动基金这部分过段时间我再详细的写一点吧,也让我有时间顺便多看几份四季报。

“行情总是在绝望中诞生,在怀疑中成长,在乐观时成熟,在陶醉中结束。”

In Memory of Ryuichi SAKAMOTO

永远怀念,坂本龙一

《怪物》——是枝裕和

《Kaibutsu》——Koreeda Hirokazu