这几天比较忙,刚有空看看轮船的股权激励。是利好还是利空,市场已经给答案了,公布后第二天上涨了9%多。

这次股权是招商轮船的第二轮股权激励,之前的第一轮是2019年1月设定的,整体上看条件设定,授予、行权的要求都比较严格,对未来很有信心。

首先,我们要对股权激励有一个大的宏观认知,央企的薪酬待遇和公司利润并不完全挂钩,公司暴利的时候,员工也无法分享到,就会导致核心员工外流,工作积极性下降,上班如上坟,天天行尸走肉。那么股权激励,就把核心员工的主要收入和公司发展、公司股价绑定,通过自身努力,提升公司业绩,从而提升股价,实现公司、员工、股东的三向奔赴。

接下来我们详细梳理一下:

1、行权价格

第二期的行权价格是7.31元一股,按照A股前一个交易日的交易均价来确定的。第一期的行权价格是3.92元一股,都是按照当时价格来设定的。

每次行权都是需要缴纳个人所得税,所以在行权日行权后,如果股价过低,那么行权没利润的。

从以往A股上市公司的股权激励来看,行权时股价低,导致大部分不行权的例子也是非常多的。

股权激励的主要目的就是激励员工努力工作,为公司创造更高的价值的同时,通过授予股权实现金钱上的回报,属于双赢的格局。但是并不意味着这个价格就一定是底,股权激励无法成为股价底,还是要结合公司的基本面。

2、授予范围

本次激励323人,占招商轮船2022年底总人数7.06%,而第一期股权激励不超过120人,占比总人数约3.5%。

所以这次的股权激励范围更大,更多的员工受益。

3、期权授予总量:

本次总计18496.72万股,占公司总股本2.276%。比上次的5222.2万股多了三倍多。

4、期权授予条件:

5、期权授予条件:满足条件是让你有授予的权限,但是想要真正落地还需要行权条件满足。

满足以下三点

a. 最近一个会计年度,加权平均净资产现金回报率(EOE)不低于18.5%,且不低于对标公司50 分位或行业均值;

b. 最近一个会计年度,相较基准年度 2018 年的营业收入复合增长率不低于标杆公司50分位或行业均值;

c. 最近一个会计年度,经济增加值(EVA)达成国资委下达给集团并分解到本公司的目标。

相比于第一期的授予条件来看是有提高的,首先EOE从12%、13%、15%提高到18.5%,营业收入复合增长率从固定的4.5%、5%、5.7%变成浮动的标杆公司的50分位。

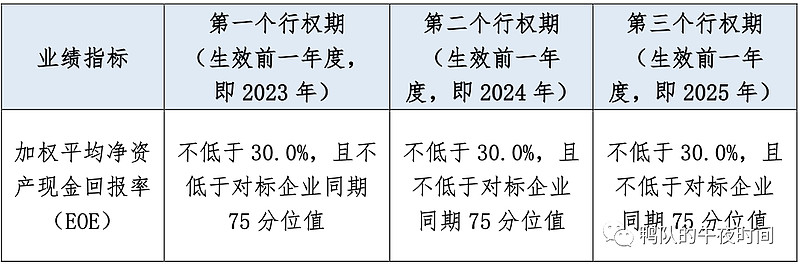

6、期权生效条件:

我们再对比一下第一期的股权激励的生效条件:

加权平均净资产现金回报率(EOE):本次股权激励要求远高于第一期的,其实不低于30%这个要求不难(对于轮船来说),但是要求不低于对标企业同期75分位,这个其实不低的。因为招商轮船是一个综合性的航运公司,不是单资产公司,如果出现油运很强,其他的干散、集运什么的很弱,那就压力很大,因为对标的单业务油运公司就比较难跑赢,对标的干散、集运比较好跑赢。

整体看75分位不低,也是说公司有信心,虽然自己业务杂,但是有信心细分业务都是行业里的佼佼者。

就好比高考,不偏科,语数外文综理综分数都很高,这样才能保送,才能上清北。

过去三年轮船的EOE是21%、24%、25%,其实都没到30%。

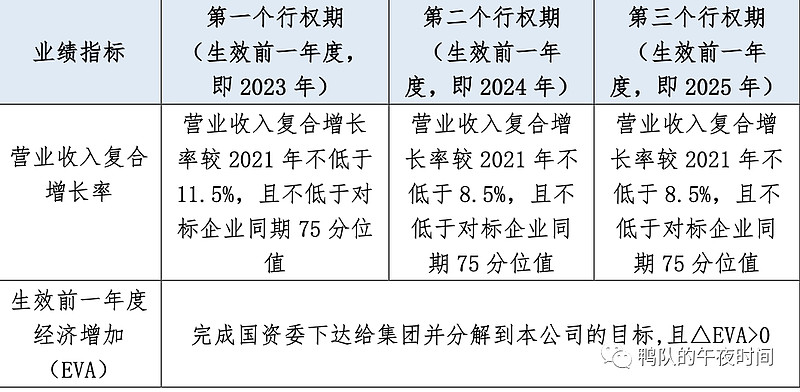

营业收入复合增长率:相比于第一期要求也有所提高,从4.5% 5% 5.7%提高到了11.5% 8.5% 8.5%。

这里要注意比较基数是不一样的,第一期比较的2017年,当年营收才96亿;这次对比的2021年的244亿营收。4年的时间营收增加了近150亿。还得不低于同行的75分位。

经济增加值EVA:这次表述是国资委下达到本集团并分解到轮船的指标,之前是集体下达的指标,说明现在国资委对于央企是有明确指标下达的。

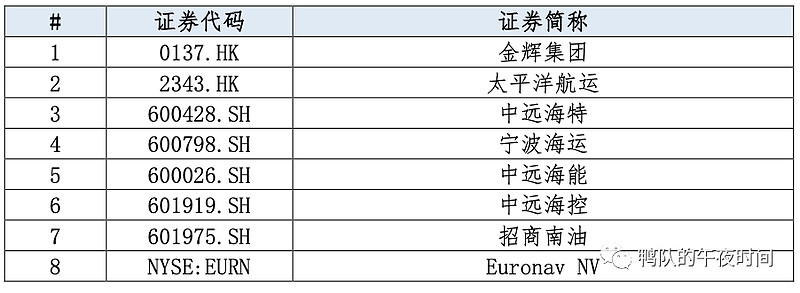

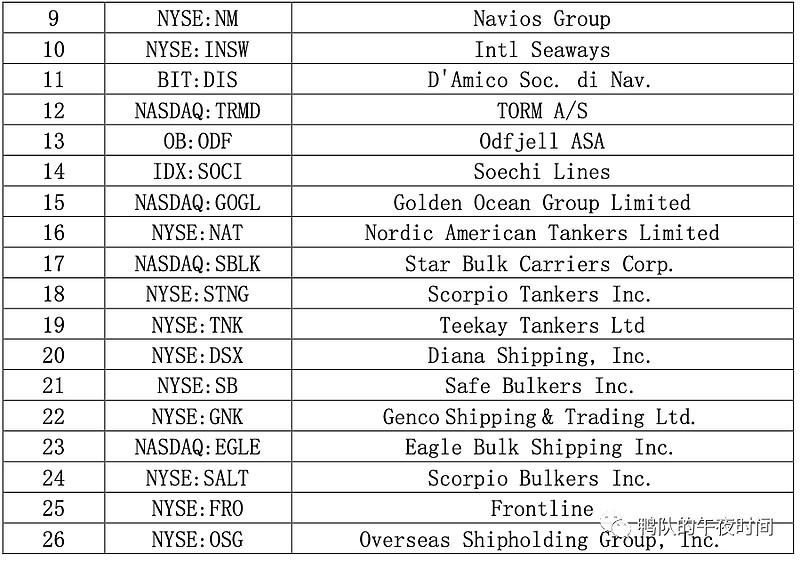

7、对标公司

包含了国内国外绝大部分知名的航运公司,包含油运、干散、集运、LNG等,里面还有狗子,后两年跑赢狗子还是挺难的。

里面大部分是国外的公司,这些公司在做财报上是很不遗余力的,营收还好说,EOE能跑赢还是挺难的。

从我的角度来看有几个看点:

第一个行权价格真的高,基本上在近期新高的位置发的,说明公司还是挺有信心的。

第二个无论是营收的CAGR还是EOE,条件都不算低,比如EOE30%,说明公司对于未来油运、干散的景气度是很看好的。

第三个国资委直接下指标,中国特色央企估值还是可以期待的。

能做股权激励的央企都是好央企。