最近在看安通,因为持股比例很低,所以不打算研究太深,我就把一些数据和想法记录一下。

本来想找点研报看看,没想到最近的研报是2019年的,没有什么参考意义了,所以只能从年报里找找资料。

事先声明,我对安通研究不深,有不对的地方希望大家指正。

一、安通在集运中的地位

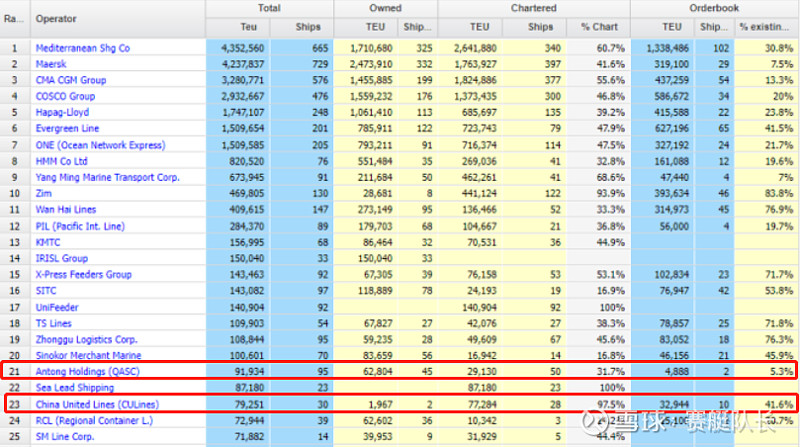

根据最新的全球班轮公司运力排名:

安通控股排名第21,95艘船91934Teu,自有运力接近70%,租赁占30%,在手订单只有2艘4888Teu。

下文会出现的中联航运排名第23,30艘船79251Teu,自有运力只占2.5%,剩下97.5%的运力全部是租赁,在手订单32944Teu。

安通的自有率很高,而中联航运非常低,正是因为如此,才造成了两家的深度合作。

二、安通控股的历史

2003年安通控股的前任实际控制人,郭氏兄弟创立了泉州安盛船务和安通物流两家公司,主要经营集装箱海运业务。

2005年仁建集团在香港成立,郭氏兄弟希望将国内的集运业务进行整合,将企业发展味多式联运的综合供应链服务供应商。放到现在看,战略还是很超前的。

任建集团成立后,业务涉及物流,船务,仓储,配送等一系列的上下游产业链,安通控股也是泉州最早引入O2O模式的内贸航运公司,为客户提供一站式私人定制的代购服务。

相当于是整合了水路,铁路,公路相关资源,打造了一站式的综合运输物流服务。

2016年安通控股借壳*st黑化登录A股,同时郭氏兄弟签订了盈利预测补偿协议,承诺上市后三年业绩不低于3.28亿,4.07亿和4.73亿。

上市之后,郭氏兄弟借用上市公司强大的融资能力急速扩展业务,先后5次质押了股份,质押比例超过90%。

好景不长,由于2016年开始集运市场季度低迷,叠加2018年贸易战等极端因素,安通控股股价暴跌70%,郭氏兄弟大比例质押的股权面临着平仓的风险。

实际控制人郭东泽为了避免发生逾期导致个人出现征信风险给上市公司带来重大负面影响,形成了较大额度的资金占用事项。

根据安通控股的公告,2018年实际控制人、原董事长、原法定代表人郭东泽及关联方违规占用公司资金累计达24.76亿元,违规对外担保20.73亿,占最近一期审计净资产的61.27%。

2019年由于实际控制人郭氏兄弟未能在承诺期间解决违规担保问题,安通控制再次被ST,公司净资产为负已经破产。

2020年安通控股与招商局港口,中航信托以及泉州国资签订,为了解决债务危机,债权人中航信托申请破产重整,招航物流作为产业投资人参与重整。

到2020年底,重整投资人已经支付完毕45.27亿元重整投资款项,用于清偿公司及子公司债权的现金清偿部分、支付重整费用,剩余资金全部用于公司后续的生产经营和业务发展。

根据重整计划,安通控股现有总股本1,486,979,915为基数, 按每 10 股转增 19.35 股的比例实施资本公积金转增股票,共计转增产生 2,877,306,136 股股票。

其中合计 1,540,980,821 股用于引入重整投资人;合计 1,238,829,604 股用于清偿安通控股及两家核心子公司泉州安盛船务有限公司、泉州安通物流有限公司的债务,每股抵债价格9.50元。本次重整完成后,公司总股本将由 1,486,979,915 股增至 4,364,286,051 股。

用人话说,就是用资本公积金转增股本,多出来的股票给中航信托,招商港口这些重整人抵债。好处有三个:

第一降低公司债务,大部分债务变成了净资产。

第二是重整人入驻公司,获得公司实际控制权。

第三之前的债权人虽然没把钱拿回来,但是把股票拿回来也算是不亏。

至此,安通控股实际控制人变成央企,公司再次重生。

三、安通现状以及优势

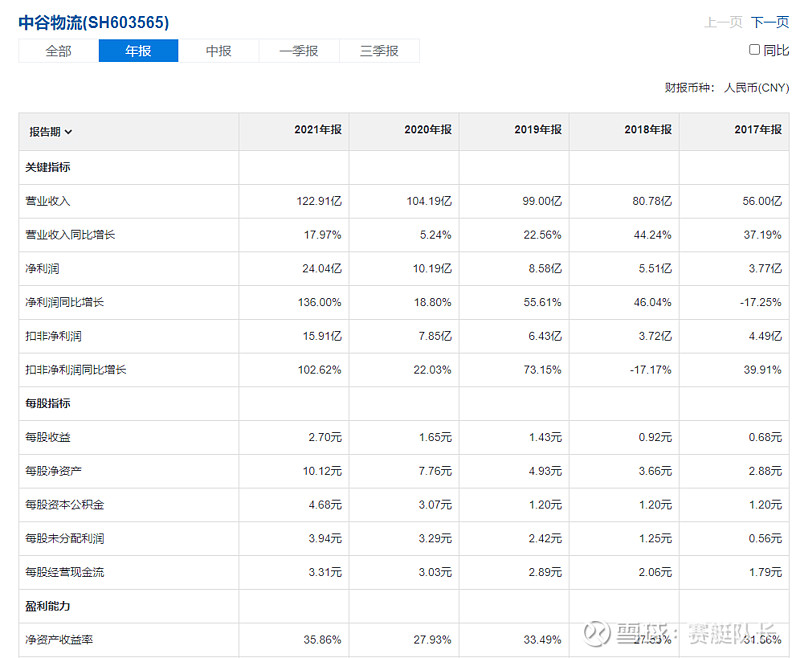

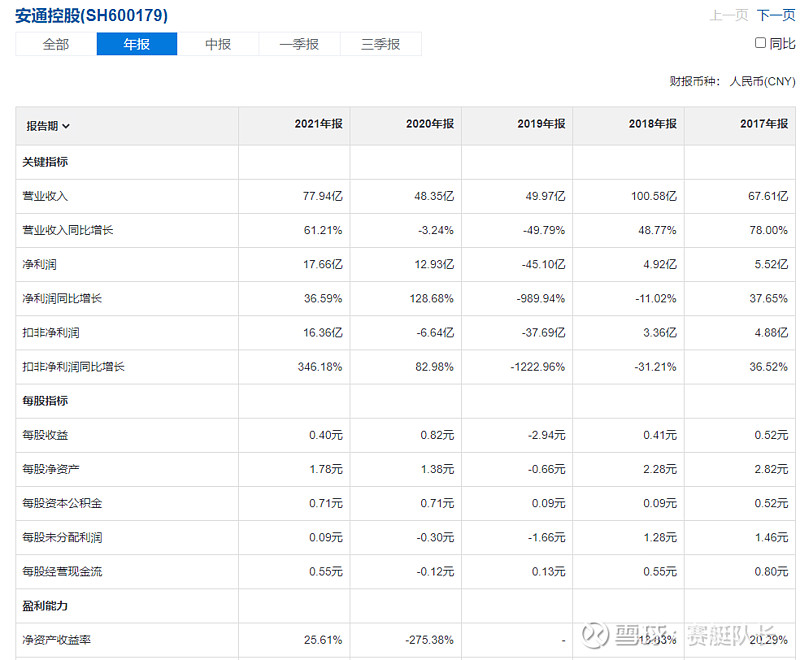

我们先对比一下中古物流和安通在16,17年的业绩

安通:

中谷:

同样是内贸集运公司,安通并不输给中谷,甚至有隐隐超越之势。可以说两家公司的财务很像,无论是资产负债率,毛利率,还是存货周转天数等等。

但是2019年成为两家企业的分水岭,中谷一直稳健经营,而安通则破产了。一直到去年,才在新股东的带领下逐渐走出阴霾,但是规模短期内很难追上中谷。

运营优势:

1、成本优势

公司70%的运力都是自有船舶,所以成本相对比较低。走外贸的14条船也都是自有的。

公司股东中航信托在供应链金融,融资方面有较大的优势,帮助公司降低相关成本。

在市场不好的时候,公司也做了很大的资产减值,所以整体资产都是比较扎实的。

2、港口优势

重整后,目前公司管理层全部是招商港口和中航信托的管理层,几方业务都在协同。

内贸航运第一的泛亚航运是依托了股东中远海运集团的资源优势,而安通目前是依托了招商局旗下招商港口和辽港集团的优势。

辽宁港 营口港 天津港 宁波港等等等都是招商局持股或者控股的,公司是可以拥有一定优势的。

3、物流优势

安通很早很早就已经非常注重物流的数字化以及铁路 公路 水路的联运的端到端的模式了,也拥有自己的平台。

在路上运输,安通控股可以依托招商轮船旗下中外运集运在路上的运输网络资源。

4、回购优势

公司股东大会同意进行6.5亿-7.5亿的回购,价格不超过5.34元,其中1.5亿用于员工持股,5-6亿用于注销,减少注册资本。

回购比例还是很大的,目前公司总市值也才170亿。

5、股权激励优势

公司推出2022年员工持股计划,拟回购1.5亿元授予不超过183名员工股份,高级管理5人,其他核心员工178人。

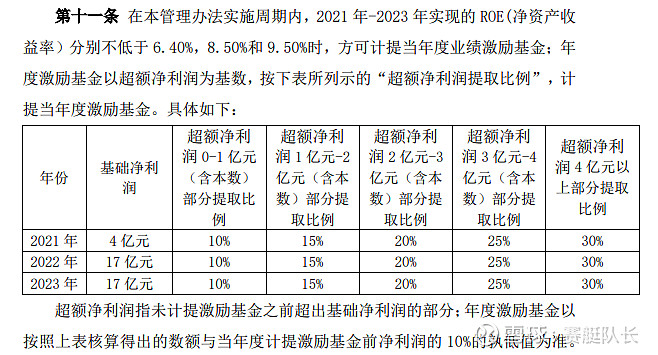

根据公司2021年-2023年的业绩激励方案,2022年和23年的基础利润都是17亿,按照提取比例安排,要超额4亿才能全部获得。

公司利润和员工利润高度绑定,2021年利润17亿,超额利润13亿。按照目前外贸集运景气度,公司2022,23年完成难度不大。

四、和中联航运合作,开展外贸集装箱运输

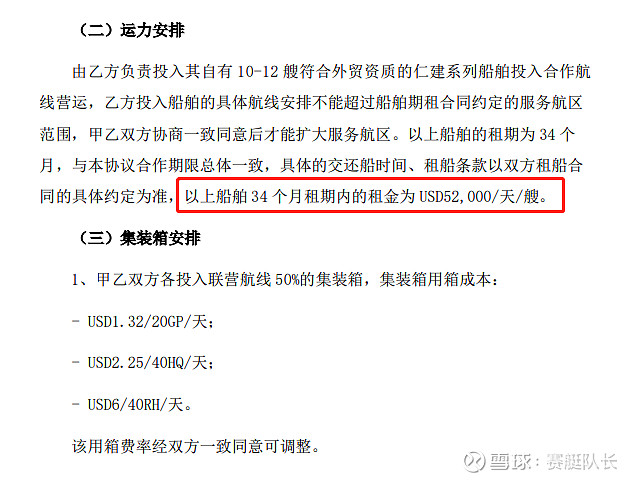

安通控股从2021年开始,与中联航运合作进行外贸集装箱运输,合作模式:安通把船借给中联航运去运输,安通收取固定租金和效益分成,所以运价上涨安通也是受益的。

目前安通有14艘船用于外贸运输,7+7的模式,7艘运营美西航线,7艘运营欧洲航线。

还有2艘直接租给中联航运跑东南亚,整体外贸运力占比公司总运力的30%左右。

从合同中可以看到安通和中联签了3年的合同,其中租金是每艘每天52000USD,经过公司测算这部分在2022年下半年将给公司带来营业收入不低于8.85亿元,未来三年不低于42.58亿元,这个相当于是无风险收益,如果违约中联航运要赔偿。

利润弹性最大的是分成收入,双方各占50%收益,这部分公司没有给业绩测算,但是美西和欧线现在都是暴利。

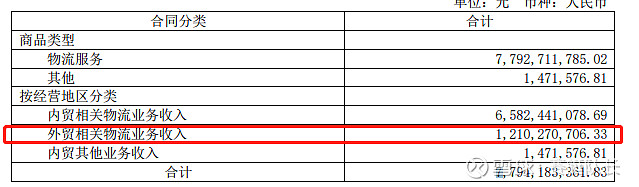

去年外贸增加了12亿的收入,今年应该增加不少于20亿的收入。.

目前中谷物流 安通控股等都开始把内贸运力转移到外贸中,内贸运力增速很慢,所以内贸运价也有很好的支撑。

五、总结

安通控股在重整后可以依托央企股东的资源优势,迅速崛起,同时公司也重视员工激励。在回购上诚意十足,当然回购也是在慢慢解决当年高送转带来的弊端,股本太大,历史债主太多。

随着员工持股计划的落地,以及公司经营的改善,有望每年都会推出回购计划,金额不低于今年的数量。

弊端也很明显,公司破产重整这两年正是集运开始爆发的年份,在运力规模和在手订单都落后同行。

归属母公司未分配利润50多亿,所以这两年也没有分红的可能性。

正因如此,安通的估值类比中谷物流才低了很多,我觉得随着安通逐渐好转,估值打平内贸同行中谷物流是可以的,也就是10pe,相比于现在股价还有较大空间。

但是整体集运我也不想配置太高,所以安通我属于低配状态。基本情况研究差不多了,剩下也不会花太多精力了。