$中远海控(SH601919)$ $中远海控(01919)$ $招商轮船(SH601872)$

中远海控发布3季报,净利润305亿,同比增加1650%,全年利润达到了676亿,当然这个数据已经做过预告,其中的细节带大家做一下梳理。

本文一共分为三大部分。

一、三季报细节和我的一些思考。

二、10月29日股东大会重点总结。

三、机构调仓的整体情况。

下面进入正题。

一、三季报细节和思考

1、业绩情况

海控在三季报中提到:2021 年 1-9 月,中国出口集装箱运价综合指数(CCFI) 均值为 2,398.80 点,与上一年度同期相比增长 168.50%;

我们拆分来看:

第一季度CCFI均值1960,业绩154亿;

第二季度CCFI均值2170,业绩216亿;

第三季度CCFI均值2900,业绩306亿;

目前CCFI是在3300点,所以今年利润在1000亿以上基本问题不大,就最新看到的几份研报,依旧有分析师写今年利润预期是900亿,不知道这些分析师是不是真的懂航运。

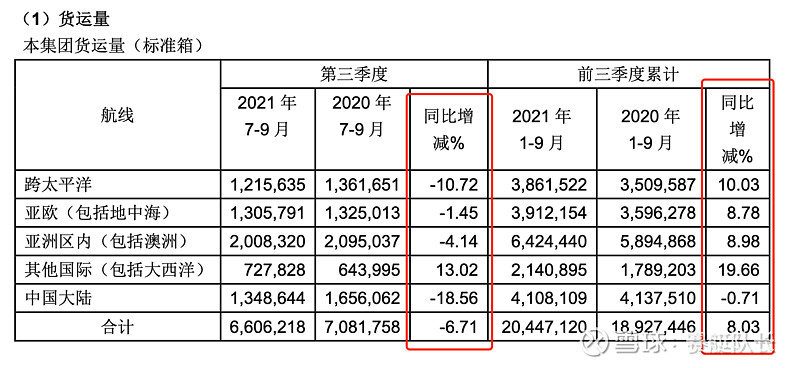

但是我们可以发现三季度业绩增幅其实是没有追上CCFI涨幅的,也就是比预期少一些。这里我们就要关注另外一个点,就是运量。

第三季度受到限电和堵港等因素对于货运量影响非常大,同比去年都有不同程度的下降,我们再去看一下半年报时货运量的情况。

今年1-2季度货运量都是大幅增加的,属于量价齐升,当然这里也有疫情的因素。

对于导致货运量减少的两大因素,我们拆分来说,先说限电的影响,这个问题正在缓解,但是不是能完全恢复的,马上就是冬季用电高峰,可能还是会有一定的限制。但不会那么严重。

另一个就是美国堵港,当初要求两大港口24小时工作,我觉得是很大的利好,这样能把量提升上去,把货代价格压下来,让船公司进入一个非常舒服的状态,就是价格维持一个较高的位置,但是量上去了。对于货主而言,货代价格降低,经营成本下降,可以多出一些货。

但是很多人把这个当作利空,包括最近要求增加堵港费等措施,一切让港口运价加快的措施,我觉得都是利好。

很多人怕港口不堵,运价就会跌回原位,这里有两个误区:

港口不堵不等于需求减少也不等于港口畅通。现在港口拥堵愈演愈烈,严重影响了船公司运量。

如果港口缓解,运力释放,船公司可以用停航的办法调节运力。

那些想让港口加剧拥堵,并想让运价继续暴涨的,都是不懂海控的逻辑。并非运价越高越高,一定要注意量 量还是tm的量。

这点在招商轮船那边体现更充分,干散货涨这么多,业绩不涨,就是因为干散货堵港,量少了,轮船我就不多说了,之后会单独分析。

海控能有这个业绩,也是因为有着众多码头,有优先卸货权,否则业绩可能更低。

求求你们别天天继续鼓吹运价要继续涨了,找到一个合理平衡点才是最重要的,这样才能给估值和定价。

这个价格我很满意了,我要的是量。

从海控港口的吞吐量也能印证上面的说法,海外吞吐量增加而运量减少。

2.其他细节

货币资金来到了恐怖的1440亿,但是有人会质疑为什么海控利息收入很低,这里之前海控解释过。海控主要收入是美元,所以银行存款利率非常非常低,而且汇率还会有一些损失,所以完全不用担心海控财务健康问题。

短期借款大幅降低,每年剩下的利息都过很多上市公司一年赚的钱,目前有息负债率仅有25%左右,财务状况非常的健康。

应交税费大幅提高,全年海控给国家缴纳的税费就超过100亿,真的是纳税大户,这个是应该的,以前不盈利国家有税费减免,现在没有了,所以这部分也是利润少一些的原因。

归属母公司未分配利润终于转正了,也就是说 海控能分红了!

自从2010年以来,时隔十多年,海控终于又可以分红了。

中远海控母公司是一家控股公司,本身是不产生利润的,所以它的收入全靠子公司分红,也就是东方海外、中远集运还有中远港口。其中东方海外到海控中间还隔了一家F开头的公司,整体非常复杂。

大家只需要知道,我们最终想要得到的分红,都是几家子公司分红后贡献上来的。目前公司也在积极想办法,包括东方海外100%分红,但是分红款要到第四季度才能到账了。

其他财务数据都非常优秀,我就不罗列了。

总结起来,海控的财务正在前所未有的转好,作为一家现金奶牛企业,给目前的估值极不合理。

二、29号股东大会重点总结。

1.长协

目前欧线长协谈的很好,货主签约的积极性前所未有的强,而且以前都是一年一年签,今年甚至出现了2,3年签约的。

就一年期而言,价格也翻了2-3倍,具体的可能要等明年一季报才能知道了。

长协是未来海控业绩的基石,管理层也表示绝大部份货主会遵守长协,供应链稳定大于天。对于这些大企业来说,供应链稳定就能拿到更多订单,扩大市场份额,保持长协的稳定,也是他们的行业竞争力之一。

我个人角度来看,目前的长协价格足够支持明年业绩高于今年。

2.分红

目前新的分红政策正在规划,年报就会披露,分红肯定会分,而且也会尽可能的回馈广大股东。

目前分红的政策是:分红不低于连续3年年均净利润的30%。如无重大资本开支则现金分红占比不低于80%,有重大开支不低于40%,还有一档是不低于20%。

所以可调节的空间非常大,连续3年年均30%,如果计算是19 20 21年,基本分不了多少,就看管理层怎么处理分红率了。

我个人觉得不会很少,但是也不会多到50%以上。

明年年中应该会有一次特别分红,那次能分的会更多。

3.回购

管理层说回购是资本手段之一,如果条件允许或者有需要是可以使用的资本工具之一,大家可以细品。

4.造船

目前造船都非常克制,可以看到现在造船都是2024 25年才交付,而且没有造2000箱以上的船都是14000 16000的船,一部分是更新老旧船,另外也在积极开辟一些新的航线。因为现在海控第三方国家航线占比还比较低。就是出发地和终点都不是中国的航线。

并不是什么军备竞赛,其他船东大部分也是如此。

总体而言,管理层知道现在的情况,也希望和投资者站在一次,维护股价,为股东创造利润是公司的职责所在。甚至管理层也知道海控现在被人叫海狗。

三、机构调仓情况。

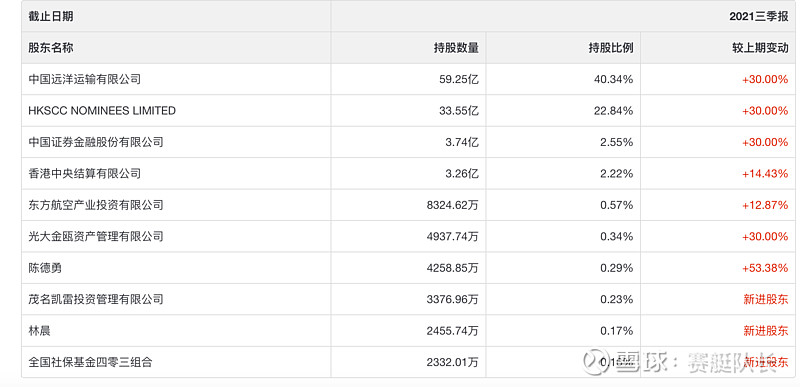

1.股东情况。

前十大股东中,中船和武钢已经全部消失了,应该是减持完毕了,武钢的2.5亿股,50多亿的资金,一个季度全减没了,也是够狠的,大部分应该是走的大宗交易。

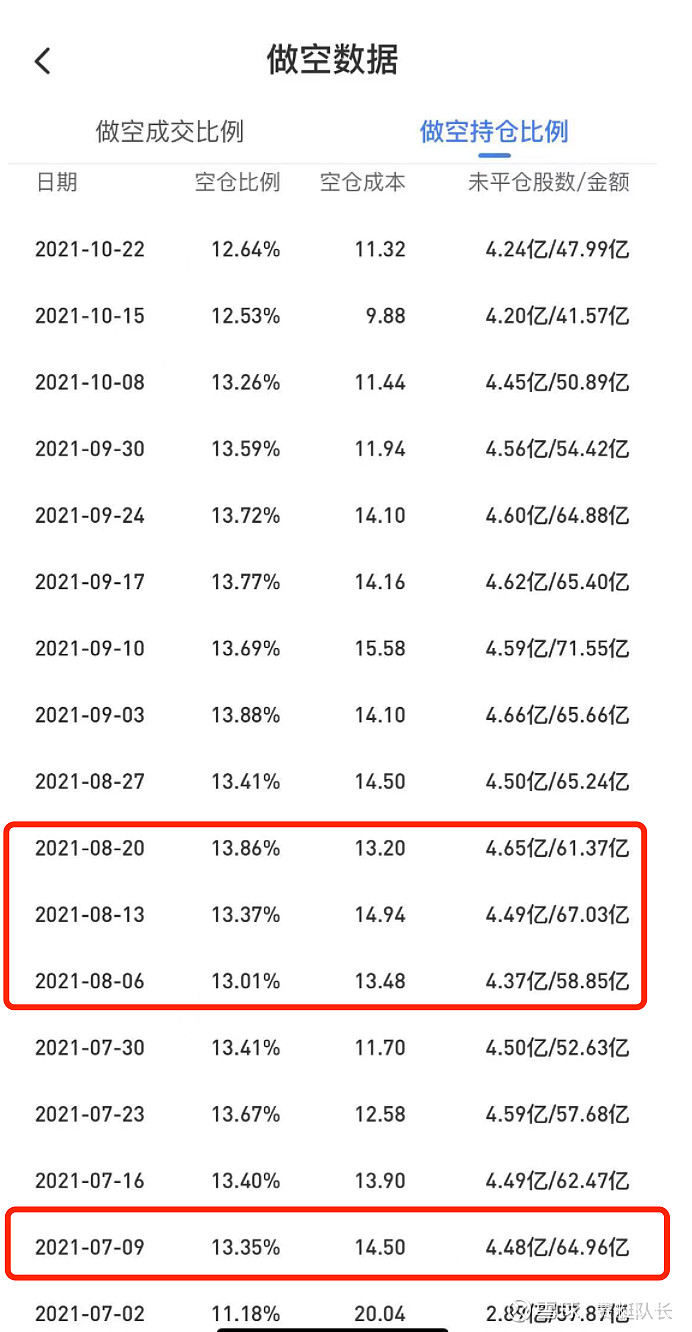

我上了两张图,第一张是港股做空占比,是从7月份开始一下提上来的。第二张是大宗交易的时间点。

我不知道大宗接盘的是谁,但是我提供一种可行性操作。

接大宗前,在港股下巨量空单,之后A股接大宗,随后砸盘,同时H股滚动向下做空。

我不想阴谋论,但是其他方案完全解释不了为什么一家年赚1000亿,有充足现金流的企业会在港股通中,做空比例排名第二。除掉大股东持股,有40%多的人在做空。

另外大家可以去看最近股东会投票结果,港股那边75%的人投的反对票,为什么我们要呼吁投赞成票。

就是因为敌人非但不投降,还敢反击。

2.公募持股。

第二季度的分析可以看我之前的文章:中远海控被抛弃了吗?--从基金二季度报告再看海控

首先我们先知道一个概念,公募基金年报和半年报是会披露全部持仓,而一季报和三季报只会披露前十大持仓。

很多人去用全部持仓数据对比前十大持仓数据,是非常错误的,也是没有常识的。

以下数据,来源于wind,对比也是用的前十大重仓数据。

汇总来看,第三季度前十大持有海控的基金有51只,涉及公募基金29家,持股8770万,总市值15亿,占比0.77%。

我们再来看半年报的数据:

确实无论是持有产品数还是涉及公募基金数都大幅减少,但是半年报中持有市值占比也仅有0.99%,比三季报就高了0.22%。

而港股的占比数据从0.48%提高到了三季报的0.66%。

说明公募基金变化并没有那么大,与其说他们都跑了,不如说他们从来就没来过。

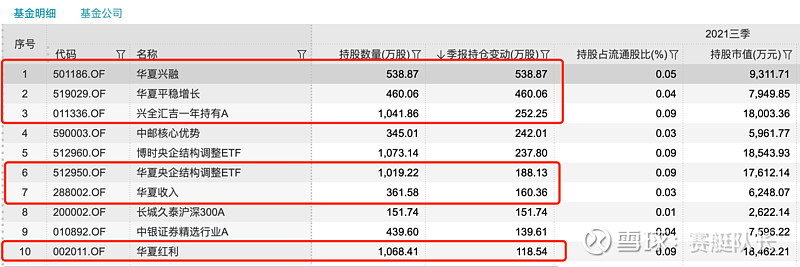

再来看具体明细:

华夏基金持有最多达3600万股,二季度他们也是最多的2400万股,这中间有个10送3股,不过华夏也基本没卖。

剩下的基金公司多多少少都减持了,减持最多的是富国基金和光大保德,基本清没了。

华夏的是真的看好海控,这次前十大流通股东,多出来一个社保四零三组合,持有4个亿,这个就是华夏基金管理的社保资金。

从具体的基金上:

增持最多是华夏基金、兴全基金,减持最多的是富国、中银和华安。

从绝对持有数上,靠前的很多是央企结构调整ETF。

总体来说,公募基金除了华夏外基本都看不上海控,很多基金经理在海控上做波动,这个我和一些基金经理交流过。

他们也看好海控,但是也不太看得懂,所以做波动就很舒服,能长期格局很少。这次华夏社保进来,也不用过多解读,社保不是长期资金,他们也会做波段。

最后再说一下股东人数,现在达到了64万人,有人总说散户上来了,没人抬轿子,但是股东人数是变量,而是不是绝对有效因子。

全国股民都从2015年的1个亿增加到现在快2个亿了,大部分热门股的股东都是增加的,但是走势有跌有涨。

心理学上有一种现象叫 知觉选择性,大家觉得股东多了就会跌,那么就会刻意去留意那些真跌了的。

如果你觉得股东多了,能涨,那么也会发现很多这种公司。

总结:

海控目前长协基本敲定,明年业绩有很强的保障,这个也会慢慢在后面验证。美国堵港很难快速缓解,中间各方利益权衡,不光是港口,还有拖车,工人,公路等等。

相比于即期运价的上涨,我更期待货运量的回升,运价保持一个较高的平衡点就可以,我希望这轮大周期可以持续更长,集运的变革能被更多人认可和发现。

管理层认识到了自己市值管理的不足,也在用一切可用的方法维护股价,我希望和管理层站在一起,开好这艘船。

很多朦胧的不确定性,将在年报和一季报中展露,届时预期差会回归。

海控是一家好公司,但是持股体验非常差,也经常被人做空,如果没有正确的认知和坚定的信仰,几乎赚不到钱。我是建议大家选择自己看的懂的企业投资,否则企业再好,也很难赚钱。市场上今年涨幅超过海控的有很多,只不过我只能看懂它而已。

很多人会说海控都是明牌,没人回来接盘,但是...

这牌我就明牌打了!能怎样?