摘要:今日新能源集体反攻,光伏板块继续活跃,电池领涨。一起看看消息面的情况,在持续筑底下的反弹,当前是好时机吗?

核心数据

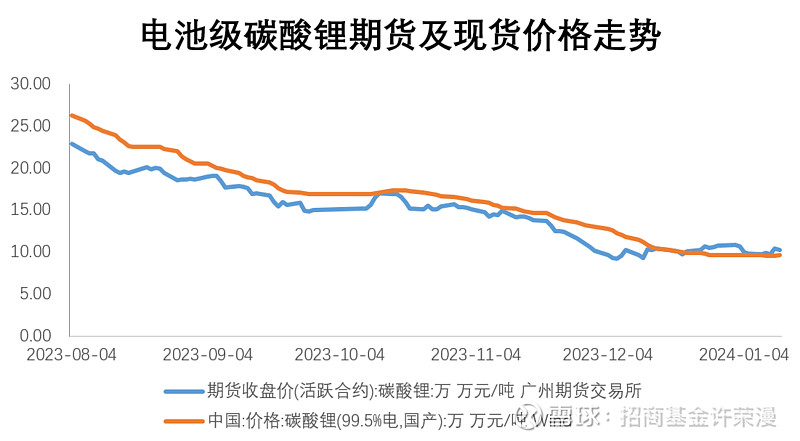

截至2023年1月12日,碳酸锂期货活跃合约持续企稳,期货与现货在上周后两日先后反弹。分析指出,受抗议活动封锁全球最大锂矿通道——阿塔卡马盐滩通道的消息,及澳周主力矿Finniss锂项目停产的消息影响,锂矿大受提振。

分析指出,供给侧的出清有望逐步开始,锂板块股价底部轮廓或愈发清晰,左侧分批布局窗口或正在打开。

数据来源:Wind,统计区间2023.8.4-2024.1.12。

热点解读

阿塔卡马(Atacama)盐滩是全球最大的锂矿,或受抗议活动封锁阿塔卡马盐滩通道的消息影响,1月11日国内A股锂矿厂全线大涨,碳酸锂期货主力合约也同步反弹。此外,澳矿Finniss锂项目停产的消息,也再度在资本市场发酵,而澳矿减停产确实是上一轮锂价止跌的重要原因。

澳洲锂矿是当前全球锂资源供应的第一大来源,分别占全球和中国锂原料供应的47%和55%。2018-2020年间,由于锂矿价格持续下跌,澳洲锂矿开启减停产潮,2020年产量低位较2019年高位时期下滑超过30%。由于澳矿产能快速收缩,锂供应端得以快速出清,行业供需平衡表得以修复。随着2020年下游需求快速增长,锂价实现触底反弹。

数据来源:第一财经。

后市展望

中信证券预计,由于澳洲锂矿生产成本的系统性抬升以及企业灵活的产销策略,本轮澳矿减停产规模不排除进一步扩大的可能。预计锂价在8万元/吨左右具备支撑,锂价后续下跌空间有限。叠加锂股票的“抢跑”效应,市场对于锂股票止跌反弹的预期不断增强。

指数亮点

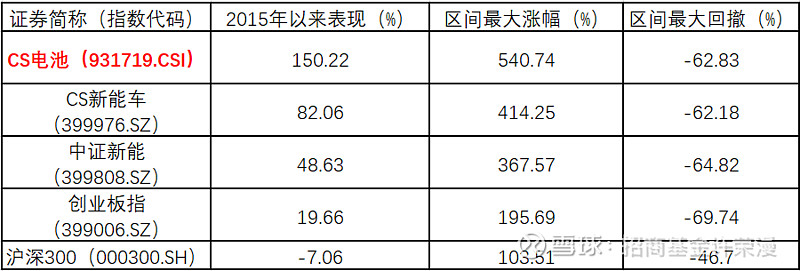

电池ETF(561910)被动跟踪中证电池主题指数(以下简称:CS电池指数),涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的。其中超5成权重为新能源车概念。而从产业角度,CS电池指数更聚焦新能源车产业“核心部分”,更具高成长、高弹性特征。

截至2024年1月12日,CS电池指数自基日(2014年12月31日)以来累计涨幅150.22%,区间最大涨幅540.74%,最大回撤62.83%,同期相较主流宽基指数、新能源车指数以及新能源指数均呈现更高弹性、以及成长性。

数据来源:Wind,统计区间:2014.12.31-2024.1.12,指数过往业绩不代表其未来表现。不同指数在基日、成份股构成、筛选规则等方面存在不同,展示数据仅供参考。指数成分券及权重根据市场情况变化。

板块估值

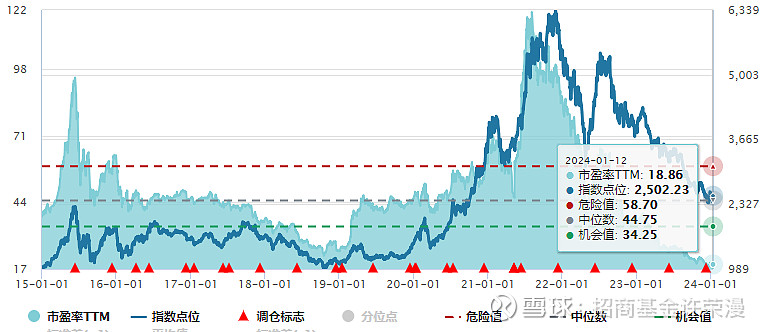

Wind数据统计,截至2024年1月12日,CS电池指数(931719.CSI)最新估值为18.86倍PE,位于0.73%历史分位数,绝对值已位于历史低位。

数据来源:Wind,统计区间截至2024.1.12,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证电池主题指数(CS电池指数)近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。