港股两极分化明显,互联网、新能源、生物医药等一批标的创出新高。同时,还有一大批业绩连年增长股价不涨的标的随时可能走出反转行情。

香港经过两年的震荡,在国安法出台后重新趋于平静,最近香港有望成为人民币国际化和美元新一轮贬值周期资金汇集的桥头堡,种种迹象表明2021港股必牛!

估值是地心引力

持有港股的核心逻辑来自估值,除少部分异军突起的赛道股外,有许多个股估值远低于2008年金融危机。在港股市场我们能找到一批涨一倍便宜,涨两倍不贵,涨三倍没有泡沫的个股。今天 $恒生AH股溢价指数(HKHSAHP)$ 创下十年新高,正所谓贵出如粪土,贱取如珠玉。低估和成长是我们长期持有港股的核心逻辑。

钱是发动机

最近半年来港币一直处于强方兑换区间,最近一个月更是达到创记录的1,500亿港币。今天港元受到追捧与2008年10月开始的强势港汇有相似之处。十月的港股市场与之2009年3月确立升势走向翻倍之旅的恒生指数也是似曾相识。随着美元下降周期的深入,预计未来一年香港银行体系结余必将创造史无前例的记录,最终会影响港股。

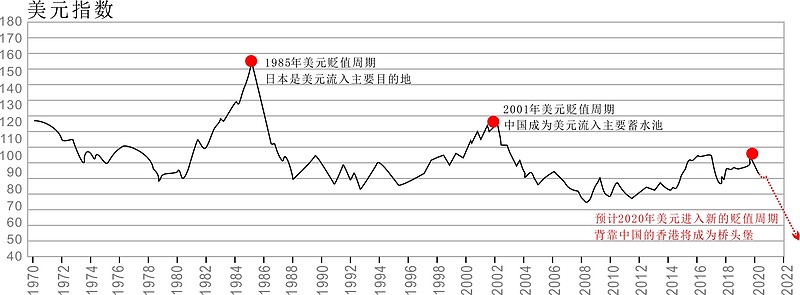

美元如流水

从美联储资产负债表来看,2020年印的美钞接近过去100年的总和。我们预计美元将进入新一轮的走弱的周期,美元走弱有利于全球非美资产的繁荣。香港联汇率规则下,美元与港币挂钩人民币升值港元相对来说贬了,然而,今天港股交易前100的公司有95%属于大陆公司业务为主体,我们买的内地为主的企业同样能够享受人民币升值带来的业绩提升。

人民币国际化

今年的疫情影响全球,中国吸取2008年金融危机的教训,放弃大水满灌,从而提升资产估值吸引全球资本。人民币正式走向国际化的征程,打破过多外汇管控作为金融桥头堡的香港将受益匪浅,增强资本流动将是港股提升估值的催化剂。港股估值低残为何国企央企鲜有回购股票?主要原因出在货币不可自由使用,企业回购申请外汇之艰难难以想象。

关于人民币国际化,我们不妨听听人民币先生的一段话:10月21日,前央行行长周小川表示:“现在我们在人民币国际化过程中还存在一些双轨问题。比如在股票市场,有A股、B股、H股,还有红筹股,不同的壳里实际资产不一样,价格也不一样。如果是同股不同权的产品,价格有较大差异可以理解,但是同股同权产品出现明显价差,主要可能还是因为货币不可兑换中间没有套利机制所造成的,将来必须把这些问题解决。在全球大变局中,人民币的前景值得关注。疫情导致各国经济出现巨大差异,尤其是美元指数出现下行。人民币对美元走势不是关键因素,货币可自由使用才是重要内容” 。2016年初人民币先生提到“居民加杠杆”言犹在耳,今天再次吹响人民币国际化的号角。

人民币走出去能有今天来之不易的局面,需要感谢川建国: 脚踢美联储使得丧失货币政策独立性;手撕CDC至病毒肆虐;挑起贸易战分裂全球;超发货币动摇美元帝国。

回看历史,没有美元的国际化,美国不可能有一个世纪的成长。中国要强大,要跟随世界的成长,人民币的国际化储存着无比大的能量。继土地红利,人口红利,外贸红利后,货币红利是未来10年中国最大的红利,也是香港再次成为东方之珠唯一的机会。

战胜国红利

中国作为第3次世界大战(病毒之战)的战胜国,最早参战也最早走出战争的泥潭。这是一场国运之战,经过这场战“疫”我们看到自身的缺陷,也看到了面对灾难来临时团结高效的民族国家力量。在阔别世界之颠400年后,我们深信自信、自强的年轻一代必将带领中国再次回归世界舞台的中央。

有人说资本市场是和平年代的战场,仅以此文献给为梦想而战斗的金融战士,我们相信我们比老外更懂中国,终有一天我们会拿回港股的定价权!

——————————————————————————————

特别声明:以上言论仅为一家之言,不做投资之建议。

(2021年 $恒生指数(HKHSI)$ 如未能创出历史新高,将择机打赏为本帖建言的球友,打赏金额为恒生指数历史新高的相匹配的33500元。打赏只为提醒今日学艺不精贻笑大方之举)。