上一篇文章《洋河,你还值得持有吗?(一)》,分析了洋河2023年首次出现季度亏损的原因,以及管理层诚信问题。但这几个点,顶多是洋河发展过程中的“几个片段”,不是全貌,回答不了“洋河是否还值得持有”这个问题。

最近也花了很多时间,梳理了很多关于洋河的信息、资料,在边总结、边思考、边复盘的过程中,有了不少新的发现、新的认识。计划逐步把我的思考过程分享给大家。下面步入正题。

洋河还值得持有吗?要看清楚这个问题,我认为其中绕不开的一个坎是:“今世缘”。

为什么这么说?

其它的酒企,如泸州老窖、汾酒、古井贡等,因为品牌力、区域不同,酒的风格特点、主力产品的价位段不完全相同,我们总能找出这样、那样的理由说明它们具备高增长能力的原因。

但今世缘跟洋河在同一个区域,酒体风格相同,主打产品的价位具备可比性,而且,洋河的品牌力,至少到目前为止,还是明显在今世缘之上的。

我们来看看它们最近10年干得怎么样?

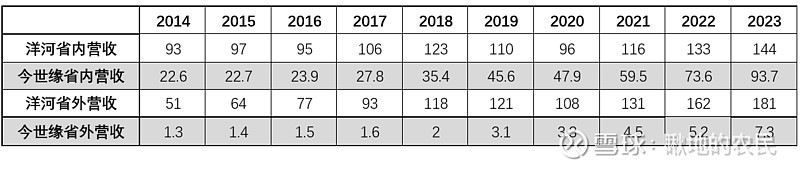

为了有利于看清问题,我把洋河、今世缘的营收打开,从省内、省外两个维度分别来看。

洋河省内的营收,2014-2023这10年时间,增长51亿,增幅55%,今世缘省内的营收2014-2023这10年时间,增长71亿,增幅315%,无论是增长的绝对值,还是增长率,今世缘都完胜洋河。

但从2014年到2018年,省内营收,洋河增长为30亿,今世缘增长为12.8亿,洋河是远超今世缘的,这5年的增长情况,符合洋河、今世缘当时各自的体量特征。

2019年,洋河省内营收在上一年的基础上,增长为-13亿,今世缘省内营收增长为10.2亿,增长率为29%,一下拉开了差距。

这一跌一涨之间,今世缘对比洋河,相当于2019年在省内市场份额一下多抢了23.2亿,这对于当年营收只有35.4亿今世缘来说,是逆天成就啊。

2019年发生了什么,让洋河、今世缘之间的营收情况发生这么大变化?

当年针对这个问题,众说纷纭,站在2024年的今天,回过头来再看,很多事情就很清晰了。

我尝试着把洋河在上一轮白酒景气周期,未跟上大部队的情况,做一个简要的复盘。

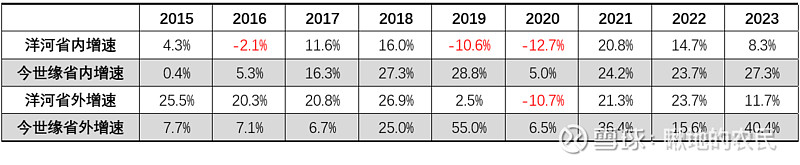

众所周知,2019年是洋河的销售体系出问题之年,洋河2019年第三季度营收增速为-20.6%。

从最近几年的券商研报、业内专家的分析来看,都是在说洋河之前的经销商体系出了问题。过去洋河引以为豪的的深度分销体系、3万销售大军,在白酒消费以中低端为主的时候,尤其是白酒消费下滑阶段,这种方式能降低经销商风险,在拓展新区域、快速铺货方面优势明显,但经销商利润很薄。

随着2016年的白酒消费复苏,且白酒消费逐渐向中高端转移,洋河的深度分销体系就不能适应新的形势了。

在中高端白酒消费逐渐增加时,经销商的人脉资源、政商关系在销售有着很大的促进作用,这个时候,如果还是把经销商当做搬运工、展示柜,只让他们赚钱点运费、陈列费,他们就开始有意见了。

随着时间的推移,洋河的销售体系压力是显而易见的,2016、2017年洋河营收增长为7%、16%,对比之下,茅台2016、2017年营收增长为20%、50%,五粮液2016、2017年营收增长为13%、23%,泸州老窖2016、2017年营收增长为20%、25%,汾酒2016、2017年营收增长为7%、37%。

当时作为白酒老三的洋河,看着老大2017年增幅50%,其它的几个头部也是25%+的增速,自己怎能不急。

为了保住高增长,开始拼命的往渠道压货,甚至通过大幅增加新的经销商来压货,2018年经销商数量从8000左右,大幅增加了2000家,这些都为2019年的问题爆发埋下祸根。

2018年及以前,洋河年报中“核心竞争力分析”中,每年洋河都把自己的“3万铁军”和“深度分销”拿出来炫耀一番:

营销网络优势。公司拥有一支行业内人员最多、理念最新、执行力最强的营销团队,与近1万家经销商合作,拥有3万多名地面推广人员,同时不断加大深度分销模式。

2019年及以后,洋河年报中“核心竞争力分析”中 ,再也不提以前引以为傲的优势了。

营销网络优势。公司拥有一支行业内人员最多、理念最新、执行力最强的营销团队,营销网络已经渗透到全国各个地级县市,渠道的高速通路已经基本搭建完毕,为未来的市场拓展和品类延伸奠定坚实的基础。

按正常逻辑来说,2019洋河即使销售出了问题,失去的市场份额,应该是由在江苏省内的其它酒企瓜分才对,为何今世缘把洋河丢掉的13亿份额拿走了10.2亿,相当于洋河失去的市场份额被今世缘一锅端走了。

其它酒企,跟洋河同档次、同价位的产品,如汾酒、习酒、郎酒、舍得、古井贡等等,竞争力不如当时的今世缘吗?它们就不能从中分一杯羹?

魔鬼都在细节里,只要你关注够细,并持续跟踪,抓到关键点,也能够一叶知秋。

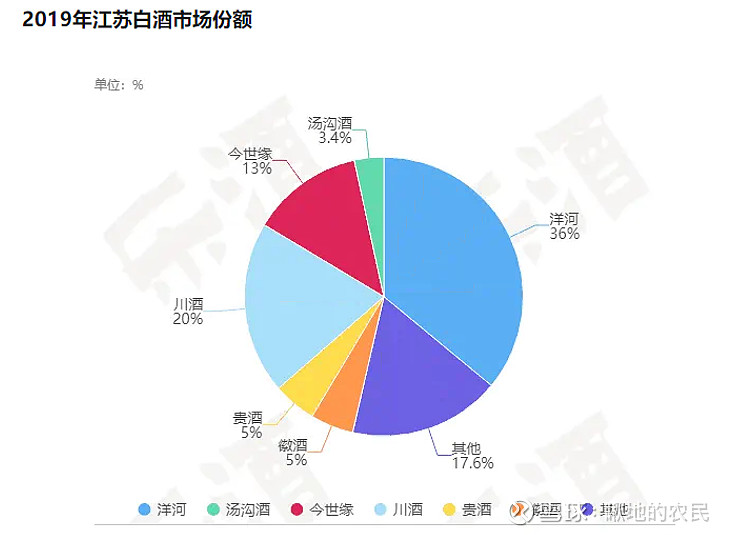

2019年江苏白酒市场容量约350亿元,其中今世缘、洋河只占一半左右的市场份额,另外一半左右市场份额的其它白酒企业,在洋河下滑的时候难道是吃干饭的,坐着看今世缘攻城略地?

从2019年开始,今世缘到底做对了什么?这是我的第一个疑问。

带着这个疑问,我们再来看下各家酒企省、内外营收情况,对比下洋河、今世缘这种落差情况,是个例还是普遍情况。

我仔细查阅了相关酒企的年报,在年报中公布了省内、省外营收的中高端白酒,只有汾酒、洋河、今世缘、古井贡、舍得。

其中古井贡是按华中、华北、华南三个区域统计的,为了方便对比,把华中等同于“省内”,华北、华南等同于“省外”,另外舍得酒业是2017年开始公布这些数据的,之前年份没有。

把这些归总在一起后,我们来看下:

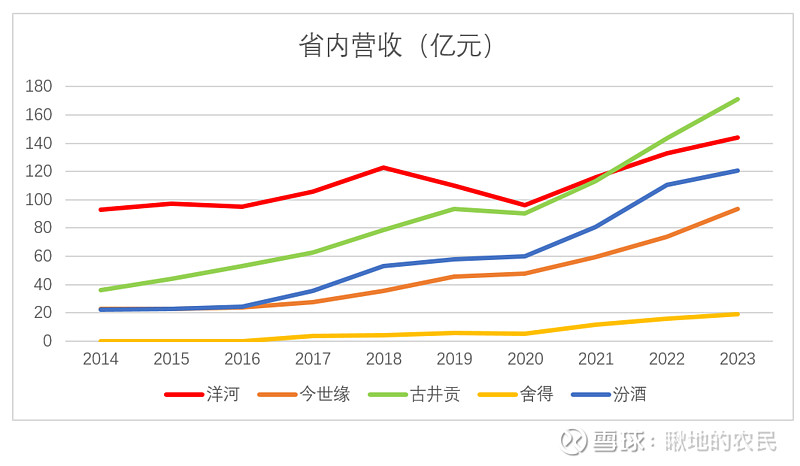

省内营收,也就是酒企自己的大本营里,2014-2023年十年时间,营收增幅洋河为55%,今世缘为315%,古井贡为375%,汾酒为449%。

由于有的公司2014年省内营收金额比较小,增幅不能完全代表真正水平,再来看下这10年省内营收的增长金额:洋河增长51亿,今世缘增长71.1亿,古井贡增长135亿,汾酒增长99亿。

10年前,省内营收金额,洋河是汾酒的4.2倍、古井贡2.6倍,今世缘的4.1倍,这10年,洋河除了增速大幅落后,竟然在增长值上也明显落后。汾酒、古井贡不好比,在省内,10年前今世缘只是洋河的小弟弟,营收竟然增长了71.1亿,洋河你这51亿的增长让人情何以堪?

过去10年省内营收增速、增长值,洋河都是完败于其它几家,而且败得很惨。

省内营收这个的维度对比,洋河的差距是如此明显,在自己的大本营内,其它的酒企都有不错的增长,至少都是3倍以上的增幅,为何单单洋河不行?这是第二疑问。

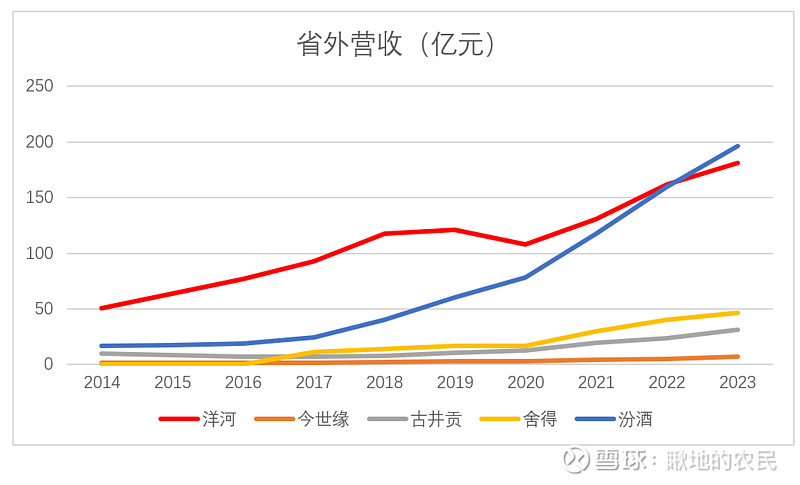

再来看看省外营收情况:

省外营收,2014-2023年十年时间,营收增幅,洋河为255%,今世缘为462%,古井贡为206%,汾酒为1070%。

由于有的公司2014年省外营收比较小,增幅不能代表真正水平,再来看下这10年省外营收的增长额:洋河130亿,今世缘6亿,古井贡21亿,汾酒180亿。

从这个角度看,洋河的省外发展,这10年,虽然比不上汾酒2018年后爆发式增长(汾酒10年增长180亿,有171亿是从2018年开始增长的),但跟今世缘、古井贡同为中端白酒企业比,不但不落下风,而且还是遥遥领先的。

过去10年,洋河在省外、省内的营收增长情况,跟同行比,真是一个天上,一个地下。

在省内,今世缘在2019年之后,打得洋河毫无招架之力,但一出省,今世缘过去10年营收只从1.3亿增长到7.3亿,仅有可怜的6亿。

是因为洋河已经成为全国性品牌了,在省外发展比今世缘更容易吗?

那为什么同为区域性品牌的古井贡、舍得在这10年分别增长了21亿、35亿(舍得是7年增长值)?

其中古井贡“省外”营收只计入了华南、华北的营收,如果把华中除了古井贡大本营安徽、湖北之外的河南、湖南、江西营收也算到“省外”的话,古井贡过去10年省外营收增幅保守值也在30亿以上。

今世缘在省内,尤其是在2019年之后,是增长的明星,人见人爱,花见花开,为何一到省外,马上就变成瘪了气的皮球,跑不动了?

这不符合常识。

对除茅台之外的白酒企业,如何高效率的把酒卖出去,都是企业工作的重中之重。而白酒企业的销售体系、管理方法,在一个区域做得好,是可复制的、可推广。就比如洋河,新进一个县、市,一般是先集中力量做一个样板区出来,然后按照这个标准,向该县、市其它地方复制、推广。

今世缘在省内销售做得这么好,成功的模式、经验,为什么不能向省外复制、推广呢?

只有一种可能,就是今世缘在省内的竞争力优势,不具备在外省复制、推广的条件。

什么样的竞争优势,不能在其它省份复制、推广?

在写这篇文章之前,我了解到情况是,最近这些年,有不少洋河的员工跳槽到其他酒企,洋河快成白酒行业的黄埔军校了,尤其是在江苏。

跳槽的员工,不只是带着技术、管理理念,还带着自己的人脉资源、政商关系。

我原以为是洋河这些跳槽的骨干员工,到了今世缘等酒企,发挥自己的管理能力、技术优势、销售思路,助力新东家业绩腾飞。

但今天我发现最核心的还不是这点,如果这部分员工在企业内管理上、销售上发挥了作用,这种能力是可以在其它地方复制、推广的。

而不能复制推广,有地域限制的,只有政商关系、人脉资源。

你在江苏省的政商关系、人脉关系无论怎么牛,出了省,到其它地方,这种优势马上变为零。

那么,洋河在2019年发生了什么,在省内政商关系和人脉资源方面优势,几乎一夜之间都转变成今世缘的优势了?

请大家去查下2019年江苏省出问题的副省长,以及他的成长历史。具体我就不展开说了。

回过头来,我们再来看看今世缘,它省外经营业绩始终做不起来,是没有这方面的想法?还是没有付诸行动?都不是。

今世缘2018年开始在央视打广告,自那时起,今世缘就有了全国化的雄心,并付诸行动。

从今世缘的历年广告费增长趋势中,我们不难发现,2019年今世缘的广告费开始加快增长,较上一年增长2.1亿,之后稳定了3年,2023年又大幅增了3亿,2023年广告费为8.6亿。洋河2023年的广告费是11.1亿,今世缘广告费已经快赶上洋河了。但我们不要忘了,2023年今世缘的营收是100亿,洋河是331亿。

销售费用是酒企在销售方面发力的一个重要指标,发力后有没有效果暂且不论,但能够看出企业在人力、物力、财力方面投入的力度,毕竟这些资源投入,归根结底最终都是钱的投入。

今世缘2023年销售费用是21亿,同比上一年14亿增长7亿,增幅50%,其中广告费增加3亿,促销费增加3.1亿;洋河2023年销售费用是53.9亿,比上一年41.8亿增加10.1亿,增幅29%,主要是促销费增加10亿。

今世缘2023年的销售费用率为20.8%,较上年17.6%增长3.2%,洋河2023年的销售费用率为16.3%,较上年13.9%增长2.4%。

2023年销售费用,无论是增长率,还是增长额(还原到与洋河同等营收情况下),今世缘的发力程度,都是超过洋河的。

不过,差别在于,今世缘发力后实现了28%的营收增长,洋河只有10%的营收增长。

了解完这些,我们再回头看看今世缘的省外营收,2023年为7.3亿,较上年的5.2亿增长2.1亿,还没有广告费增长得多(2023广告费增加了3亿)。

继续把洋河的广告费打开看下:

洋河2023年,在省内的广告费投入7亿,在2022年基础上增加5亿,省外的广告费降到了4.1亿,这是要在省内跟今世缘面对面的干啊。看来,洋河也知道了,自己最大的问题在省内。

说了这么多,总结一下:

洋河自2016年白酒消费复苏以来,就开始慢慢掉队了,原因有品牌力、产品力、渠道方面的问题(下篇文章详谈),但也不是一无是处。打开来看,洋河的问题主要在省内,省外的增速是跟上了“大部队”节奏的。2019年开始在省内被今世缘打得节节败退,是有原因,并非“洋河不行了”简单几个字就可以概括的。

同时,我也看到了今世缘未来的天花板。如果今世缘在省外还不能快速打开局面,在省内随着洋河不断加大投入,跟今世缘打正面遭遇战,今世缘的增长出现瓶颈应该不是非常久远的事情。

以上通过对洋河的分析,把我的思考过程展现给大家。有的朋友认为把这些细枝末叶,搞得太清楚,没有意义。其实,在投资这个漫长人生的旅途中,通过查寻资料、梳理逻辑、反复求证、出现偏差后的思考、复盘,学会看懂一个企业,是充满乐趣的,伴随着它的,是自己的思维、见识、格局、胸怀的不断提升。

把思考分享给大家,最重要的意义不在于分析的结果对与错,而是给大家提供了一个不一样的视角,触发你的思考,我抛出的砖,能引出你思考的“玉”,消除潜意识里的担心、疑虑,又或者是证实了自己的担心和怀疑。

这些不断思考、求证、纠偏的过程,是让自己不断强大的必由之路,也是最重要的。

最后 ,也祝愿各位朋友,在投资的道路上,持续学习,不断成长!敢于坦然站上树梢的小鸟,不是信任树枝的坚固,而是相信自己翅膀的力量!

参考文献:《一图读懂:江苏白酒区域品牌》乐酒圈。