疫情冲击让今年的医疗、医药相关股成为市场最大热门之一,做多持续高烧不退。

今天上市的医疗新股欧康维视生物-B(1477.HK),登场首日高开193%,再次将市场焦点引向医疗、医药板块。

而今天有媒体报道称,泰格医药(300347)拟赴港上市,16日上市聆讯:集资115亿港元。联席保荐人为美银、海通、中信、中金。泰格医药A股股价近期也很强,今日逆势上涨,盘中最高一度涨6%。

我们来看看这家公司。

公司简介

泰格医药是中国领先的综合生物制药研发服务提供商,同时在全球的影响力正在不断扩大。根据弗若斯特沙利文报告,按2019年收入及截至2019年底正在进行的临床试验数量计,泰格医药是中国最大的临床合同研究机构(CRO)。按2019年收入计,泰格医药亦位居全球临床合同研究机构前十强,并且张磊掌管的高瓴资本也是泰格医药的股东之一。

主要业务

泰格医药有两大业务,分别为临床试验技术服务,以及临床试验相关服务及实验室服务,该两项业务收入比重几乎各占总收入一半。泰格医药主要为国内外医药和医疗器械创新企业提供创新药、医疗器械及生物技术相关产品的临床研究全过程专业服务,其业务覆盖临床研究全产业链。

业绩情况

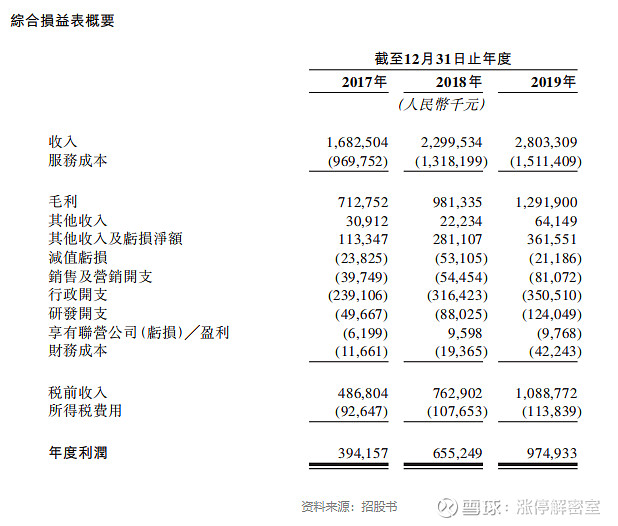

泰格医药的总收入由2017年的16.83亿元(人民币,下同)增至2018年的23亿元,并进一步增至2019年的28.03亿元,两年时间复合年增长率为29.1%;公司的净利润由2017年的3.94亿元增至2018年的6.55亿元,并进一步增至2019年的9.75亿元,复合年增长率高达57.3%。

公司2020年业绩继续取得好成绩,一季度实现6.5亿营收,同比增6.77%;一季度净利润同比仍增75%。

在毛利率方面,泰格医药亦逐年提升,2017年-2019年,泰格医药毛利率分别为42.4%、42.7%及46.1%。

公司公司持股,公司董事长叶小平持股23.65%,为公司第一大股东,中央汇金、中国人寿等也有持股。

行业前景

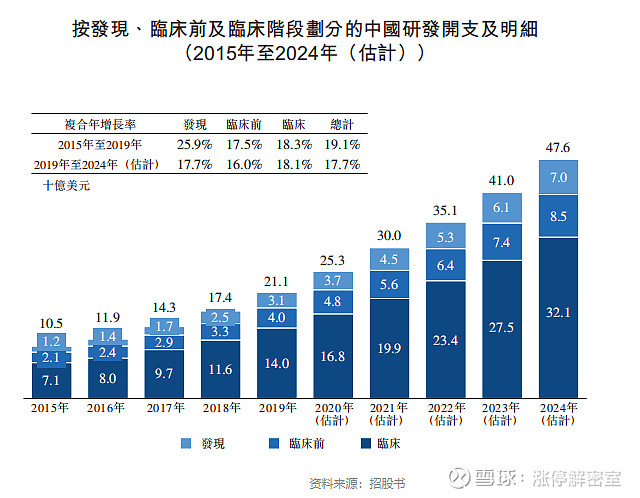

全球制药行业的研发开支总额由2015年约1,498亿美元增至2019年的1,824亿美元,预计2024年将达2,270亿美元,2019年至2024年的复合年增长率为4.5%。

中国制药行业的研发开支由2015约105亿美元大幅增至2019年的211亿美元,预期2024年将增至476亿美元,2019年至2024年的复合年增长率为17.7%,快速增长。

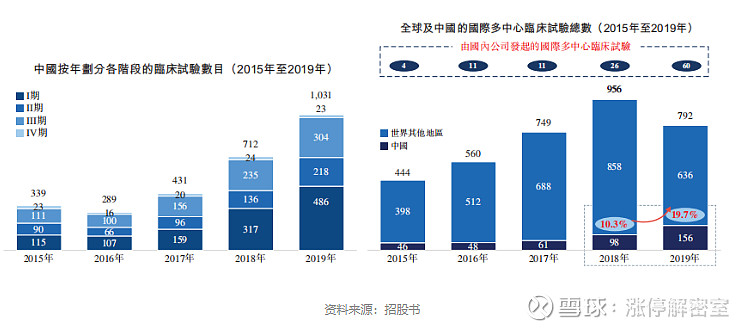

综合看:公司是中国临床阶段CRO龙头,具有稀缺性。一致性评价带来大量临床试验需求,公司在手订单充足,产能扩增有序进行。借助中国医药市场特别是临床CRO市场的快速增长,公司未来有望继续维持高增长率。

这次冲刺港交所上市若成功,有望成为国内第三家CRO企业中的“A+H”股。

更多打新信息、打新技巧,关注股师傅----新时代互联网券商平台的标杆,通过结合人工智能、区块链、云计算和物联网等当今前沿技术,迈入以互联网、人工智能算力、全球化为特征的第四代券商时代,一键打新:专用打新通道,一键轻松交易。