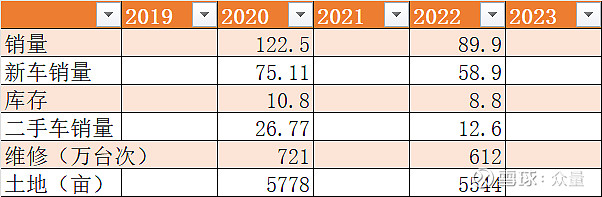

其实汽车4S店的日子一直都不好过,20年1500多亿的营收才15亿的利润。

一个是整车的利润确实低,稍微有些波动就会亏损。

另外一个是新能源的冲击,新能源车对传统汽车还有有冲击,而广汇也加入了新能源车的销售,估计也是亏损的。实际上是整个行业内卷,所以导致竞争加剧。

公司的汽车销量也是明显下滑。

虽然公司经营情况不是很好,但是这个转债的价格也是比较离谱:

8月开始回售了,回售年化收益率有17%。

这是认为公司在8月就要倒闭吗?

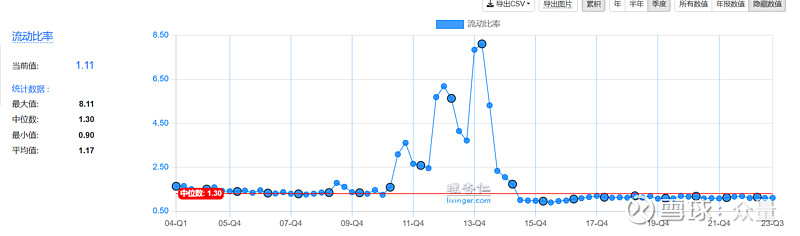

最近三个季度的流动比例并无明显恶化。

找了一个券商研报,原来是担心大股东的信用风险:

这个新闻是21年的。

网页链接{这家区域房企的利润跌去98.7%!_广汇集团 (sohu.com)}

网页链接{新疆首富,最近遇到点麻烦|广汇能源|上市公司|孙广信|广汇汽车|宝信_网易订阅 (163.com)}

网页链接{新疆首富孙广信的庞氏骗局:500幅书画评估成500亿 (kunlunce.com)}

多藏必厚亡,收藏那么多名画本来就是一种烧钱的表现,还把它算入到集团里面去,这个显然这个集团是一言堂啊。

而且之前和恒大合作过,也爱好体育(篮球)。

所以,我猜市场还是担心和恒大一样的下场。

广汇落入到92元的价格区间,也有大半年的时间了。

单纯看广汇汽车的财报,违约概率为1%不到。

但是结合大股东的新闻,其实违约概率还是不到5%。

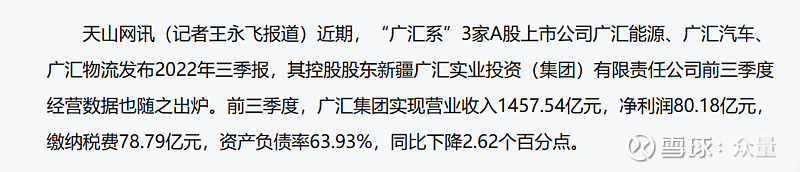

因为看上去控股公司的房地产也规模不大,篮球不知道是否烧钱,但是至少没有造车,没有大规模的房地产开发。控股股东的资产负债率不好找,找到一个22年的新闻:

这个22年的负债率也还好。

我觉得还是可以参与的,同时要尊重市场的信息,所以仓位上要控制一下。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。