之前我们看过国内的代运营公司,壹网壹创,可以对照着看:

宝尊电商是行业里面的老大。

对结论感兴趣的可以直接跳到关注点13:估值和前景分析。

关注点1:收入和利润分析

2020年收入88亿,增长21%,复合增长为28%,利润的复合增长也差不多,按照非国际会计准则,2020年也增长了49%。

2021年上半年,利润增速有所放缓,也可以是去年基数太高。

现金流不是特别好,不过也凑合,客户都是品牌方。

关注点2:经营数据分析

销售,相当于是买断商品。服务,就是代运营,只是收取服务费。

这个表可以轻易的看到,绝大部分的品牌选择的是代运营,代运营的总的GMV远远超过买断的。

2020年GMV达到5万亿,这个还是很大的规模,整个阿里才8万亿,当然,公司包括全渠道的,京东、PDD、直播平台都有。

关注点6:研发投入分析

相比壹网壹创,公司的研发投入要大了很多。

关注点9:创始人和经营团队

宝尊电商大股东浮出水面,创始人跟马云“渊源”颇深 (baidu.com)

技术男,原来是做品牌的网上商城的,恰好遇到淘宝成功,转型做代运营。

阿里多轮投资,目前占股15%左右。

关注点10:行业分析

在上一篇对壹网壹创的分析,对于,代运营行业不是很看好,因为,对于品牌方,如果网上的收入占比越来越大的时候,他就会想收到自己旗下,而且如果规模大了,那么自己组建电商团队的成本相对就不高了,所以,这个行业,品牌的收入越大,越有可能自营。

所以,在ipo文件里面,提到的几个品牌,包括微软、飞利浦,都不是国内品牌。

不过,隐约觉得,宝尊还有所不同,他建立了很多系统,可以帮助客户卖的更好,这个方面没有仔细研究,也有可能即便是客户自行运营,宝尊也可以提供一些服务。

关注点13:估值和发展前景预测

行业前面有分析。

公司还是不错的,但凡能走到行业第1的,天时地利人和缺一不可。

价格:

11倍的估值,这个是比较低了。

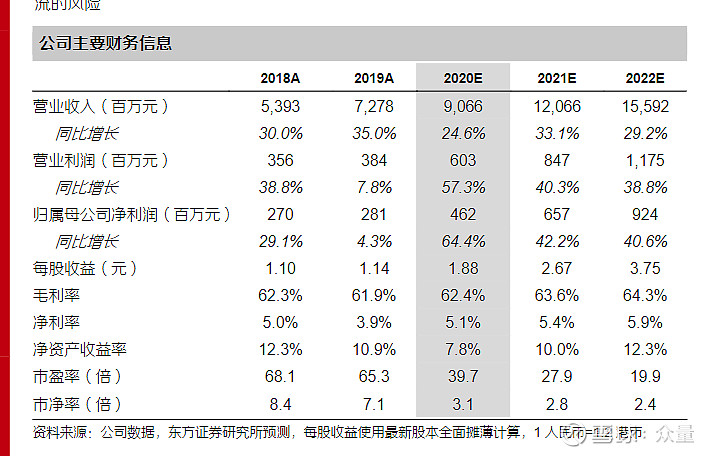

贴一个券商的预测,按这个预测,更加低估了。

-------------------------------------

查看以往文章或联系我请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,以下为主要网站搜索链接:

读财报就像是一趟身心的旅行 - 商品搜索 - 京东 (jd.com)

读财报就像是一趟身心的旅行-当当网 (dangdang.com)

读财报就像是一趟身心的旅行_淘宝搜索 (taobao.com)

书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。