对结论感兴趣的可以直接跳到关注点13:估值和前景分析。

关注点1:收入和利润分析

2020年收入减少10%,利润增加了41%,应该是因为贸易做的少了,服务做的多了。

关注点2:经营数据分析

公司的业务包括三个:

1、线上营销,就是通过品牌授权,直接在线上销售品牌商品。

这个业务的最大风险是,就像公司自己报告里面说的,如果品牌商打算自己干了,那业务就没有了。2020年这个业务减少了48%,我怀疑公司的主客户百雀羚被收回了,一查天猫的经营数据,果然:

露得清也变更了。

当然,也有可能他们还在继续合作,比如继续提供线上管理服务。

2、线上管理服务

就是店铺还是品牌方的,公司提供线上的运营服务。这个应该还是会有市场的,因为,还是需要一支专业的团队来运营。

3、分销

是卖给唯品会,或者其他中小网商,其他中小网商的量相对比较少,唯品会是大头。

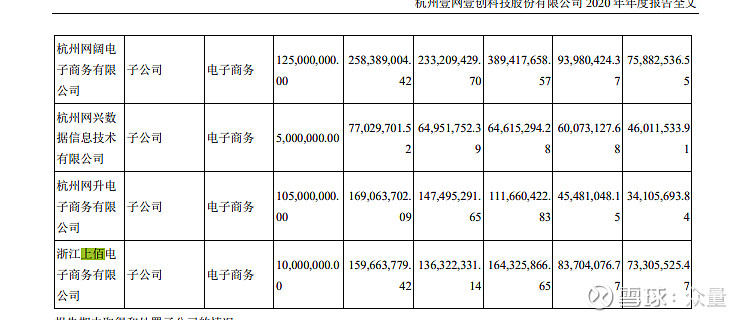

另外,公司还收购了上佰,今年的数据有上佰的并表数据。

上佰的利润是0.73亿,按照5月份并表计算,则算利润为0.48亿,还原后,2.62亿,相比2019年的2.19亿,增加19.6%。

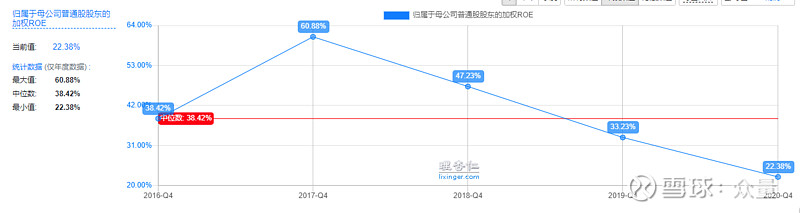

关注点4:成长性和ROE

ROE是很好,不过,公司本身就是轻资产公司,主要提供服务。

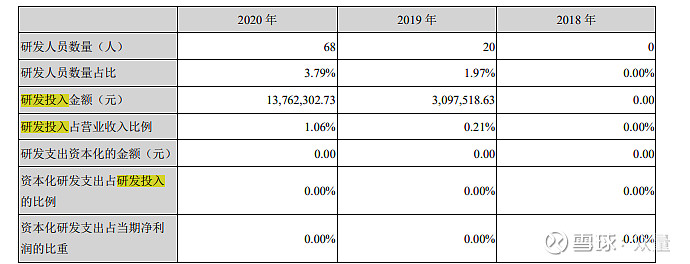

关注点6:研发投入分析

占比少,不是研发驱动型的公司。

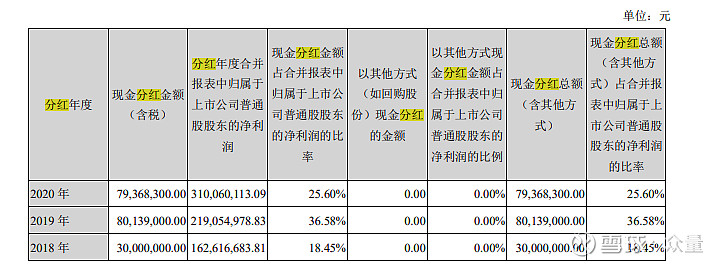

关注点7:分红意愿

分红比例变化比较大,2020年业绩好了,分红比例就低了一些,总量没变,但是公司也没有继续用钱的地方。

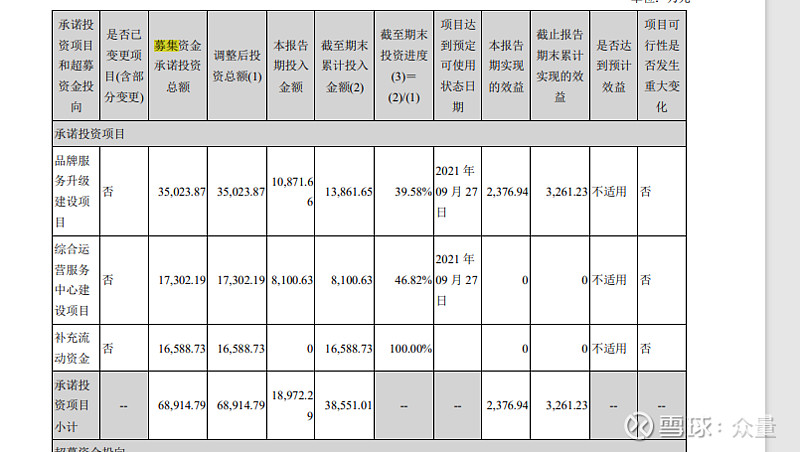

关注点8:历年融资及投资回报

2019年IPO募集资金6.8亿。

关注点9:创始人和经营团队

略。

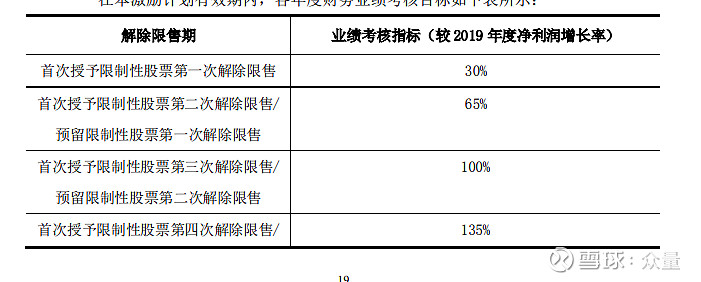

股权激励计划的目标是4年翻倍。

关注点10:行业分析

代运营公司,目前看,规模比较大的很少。

关注点11:投资者关系摘要

略。

关注点12:护城河

1、无形资产(品牌、专利、特许经营权)无

2、成本优势 公司集中运营,成本相比自己运营要低。

3、转换成本 较高,换一个公司运营要承担风险,除非运营的不好。

4、网络效应 无

5、有效规模 无意义

关注点13:估值和发展前景预测

首先,我们从品牌方的角度看,如果刚开始在线上卖,那么可能是委托给外包单位,因为自己不懂,也不知道能够产出多少,所以,找第三方试试。

一旦销售额占比比较高了,那其实就是公司的命脉了,没有一家公司会把命脉掌握在别人手里的。所以,公司一定会退而求其次,做运营服务。而且运营服务,那就是各自拼人力了。

那么公司有没有除了运营人力以外的优势呢?

比如开发的一些软件来管理物流、出货。(我觉得淘宝上肯定有很多的类似软件开发商,可以提供相关的功能,或者直接和品牌方的ERP打通)

创始人是阿里出身,会不会有些额外的优势。(个人觉得不会有太大的优势)

这样,可能未来公司的客户还是应该以长尾客户为主,但是长尾客户利润不高,产品销售不大的话,分成也不会高。

突然想到,选公司的思路是否可以改改,那些市盈率高的公司,说明得到了市场的认可,那为什么不去学习他们,先学习好,再等机会。

1,行业天花板。高。

2,高门槛。中等。

3,高核心竞争力。中等。

4,高净利润率。中等。

5,高成长性。未知。

6,高确定性。中等。

-------------------------------------

查看以往文章或联系我请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,以下为主要网站搜索链接:

读财报就像是一趟身心的旅行 - 商品搜索 - 京东 (jd.com)

读财报就像是一趟身心的旅行-当当网 (dangdang.com)

读财报就像是一趟身心的旅行_淘宝搜索 (taobao.com)

书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。